民航年報 | 中國國航:三年巨虧近700億 抄底拿下山航控製權

出品:新浪財經上市公司研究院

作者:新消費主張/shu

全球疫情反複影響出行需求、俄烏衝突推動原油價格震盪上漲、美聯儲多次加息加劇彙率波動,多重不利因素導致2022年民航業總虧損高達2160億元,超過2020-2021年虧損額總和。包括山東航空、深圳航空、上海航空在內的8家地方航空公司資不抵債,徘徊破產邊緣。

民航局數據顯示,2022年我國民航共完成旅客運輸量2.5億人次,與2021年同期相比減少43.18%,僅為2019年的38.1%。貨郵運輸量約為607.6萬噸,略低於2021年的732萬噸,已恢復至2019年的80.7%。全球範圍內,國際航空客運量同比增長152.7%,國際航空貨運需求小幅回落,同比下降8%。

中國國航(下文簡稱:國航)近期公佈的2022年度報告顯示,公司實現總營收528.98億元,同比下降29.03%。歸屬上市公司股東的淨虧損約為386.19億元,約為2021年淨虧損的2.32倍,是三大航司中虧損額最高的公司。疫情三年合計虧損696.70億元,近乎虧光2009-2019年期間連續積累的淨利潤總和。

客貨運力經營效率墊底 平均收益卻再創新高

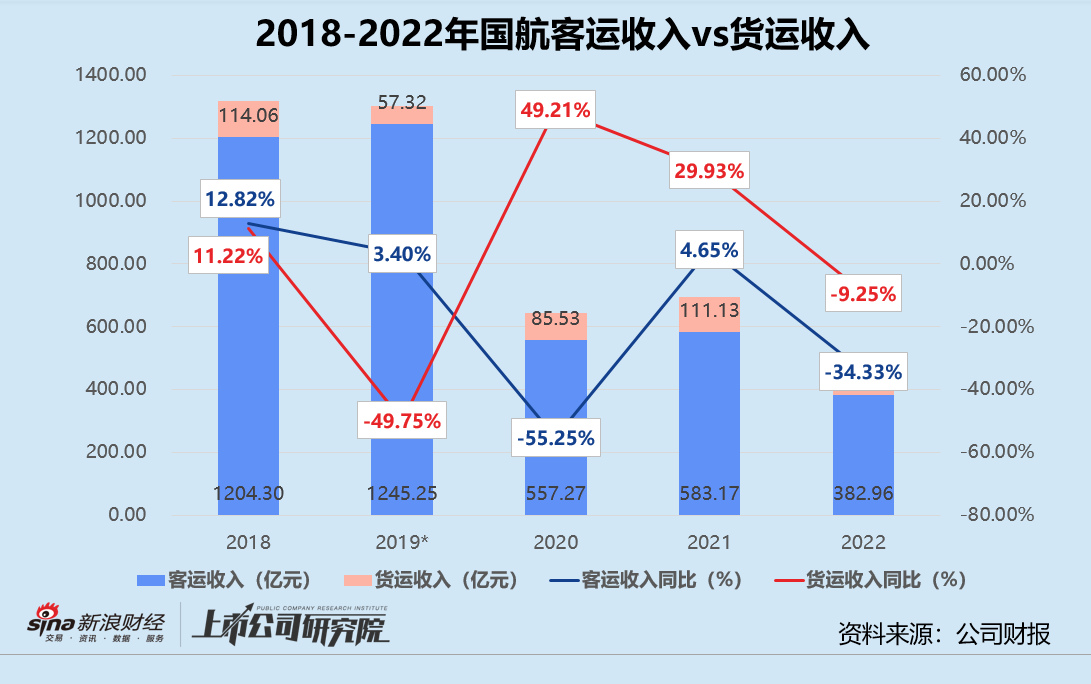

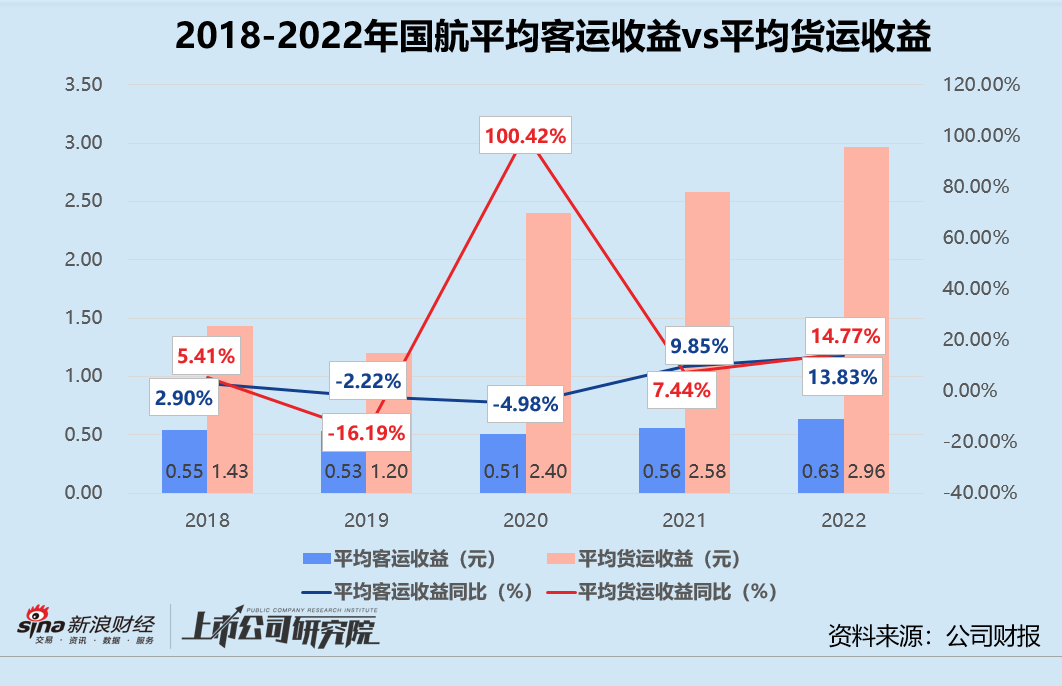

報告期內,國航實現客運收入382.96億元,較2021年同期下降34.33%,僅約為2019年同指標的三成。國內客運收入同比大幅下滑39.35%,拖累整體業績表現;貨運收入錄得100.85億元,同比減少9.25%,是2019年同指標的1.76倍。國內貨運收入與2021年相比縮水29.01%,是造成細分收入負增長局面的主要原因。

結合過去五年的數據來看,自2019年起旗下的貨運子公司國貨航剝離,國航的貨運統計口徑不再包括全貨機貨運數據,當期貨運收入同比驟減49.75%。疫情爆發後,國航自身的貨運收入保持高速增長。貨運收入對總營收的貢獻比例由2019年的4.21%提升至19.06%,客運收入占比則由超91%降至2022年的72.40%。

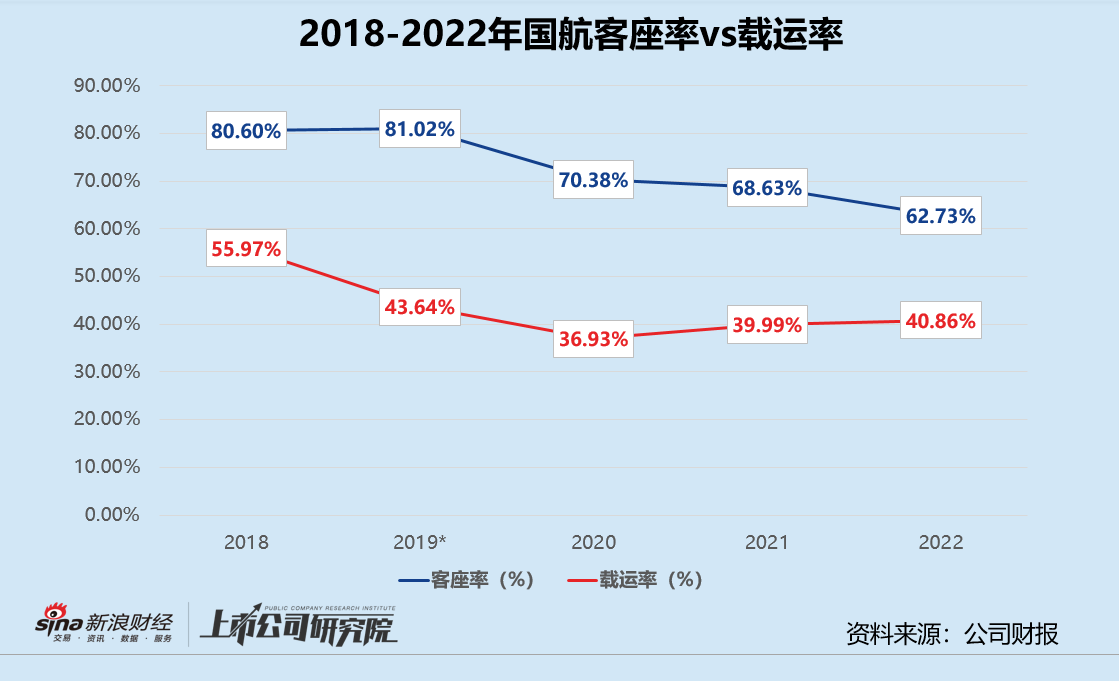

運營效率指標層面,2022年國航的客座率僅為62.73%,與2021年同期相比減少近6個百分點,在三大航司中表現墊底。國內旅客周轉量和港澳台航線旅客周轉量分別下滑43.29%、39.78%,而同期國內和港澳台航線客運運力投入分別縮減38.37%、30.95%,運力過剩情況普遍存在;貨郵載運率同比微增0.87個百分點達40.86%,已是近3年以來的最高點,但仍較2019年下降2.77%。

運輸周轉量、運力經營效率表現堪憂,國航的平均客運收益和平均貨運收益卻在三大航司中排名第一。2022年平均客運收益增長13.83%至0.63元,港澳台航線每收費客公里收益較2021年激增47.05%;2022年每收入貨運噸公里收益逼近3元,港澳台航線平均貨運收益由2021年的7.79元提升至9.12元。

航油成本敏感性增加 巨額利息支出近65億

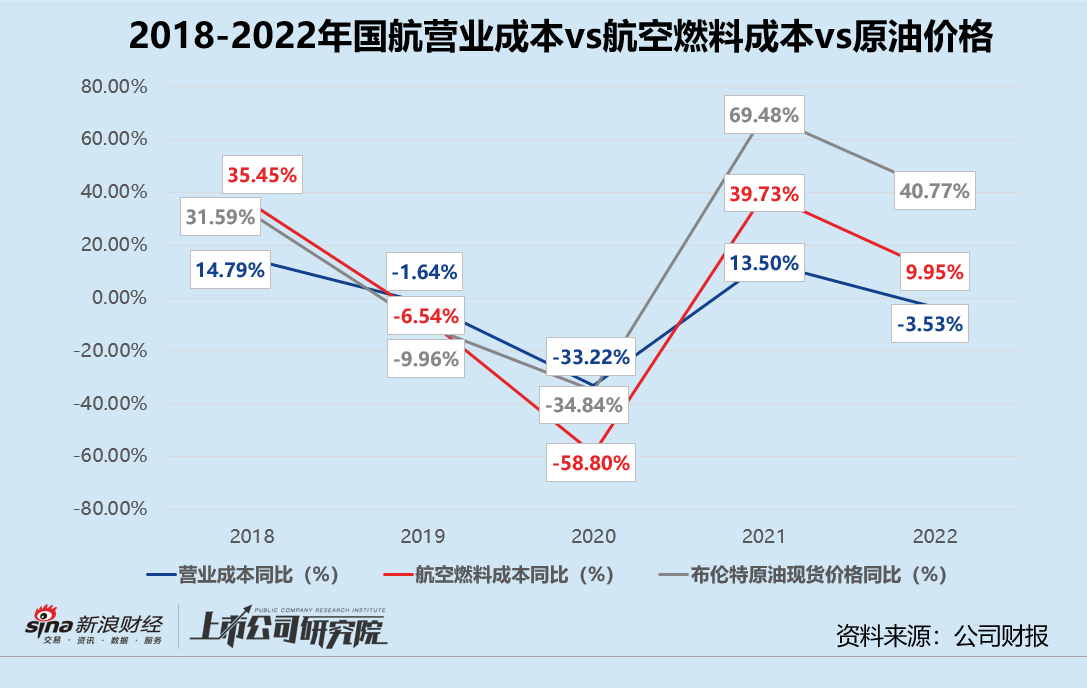

據年報數據顯示,2022年國航的營業成本828.12億元,同比下降3.35%。其中,航空燃料成本約為227.63億元,同比僅增加9.95%,占總營收比例約43.04%。而由於航班起降架次、旅客運輸量和航班運力減少,國航的起降及停機費用和餐飲費用分別較2021年下降32.77%、47.14%。

作為航空公司最重要的成本之一,航空燃料成本受原油價格波動影響極大。2022年2月俄烏衝突爆發後,英國布倫特原油現貨價格一度逼近每桶140美元,年平均值為2021年同指標的1.4倍。

就敏感度而言,在其他變量保持不變的情況下,報告期內平均航油價格每上升或下降5%,國航的航油成本將上升或下降11.38億元,與2021年相比單位增加1.03億元。結合往期數據來看,國航的航油成本變動與原油現貨價格變動基本同步,疫情後降本增效力度明顯加強。

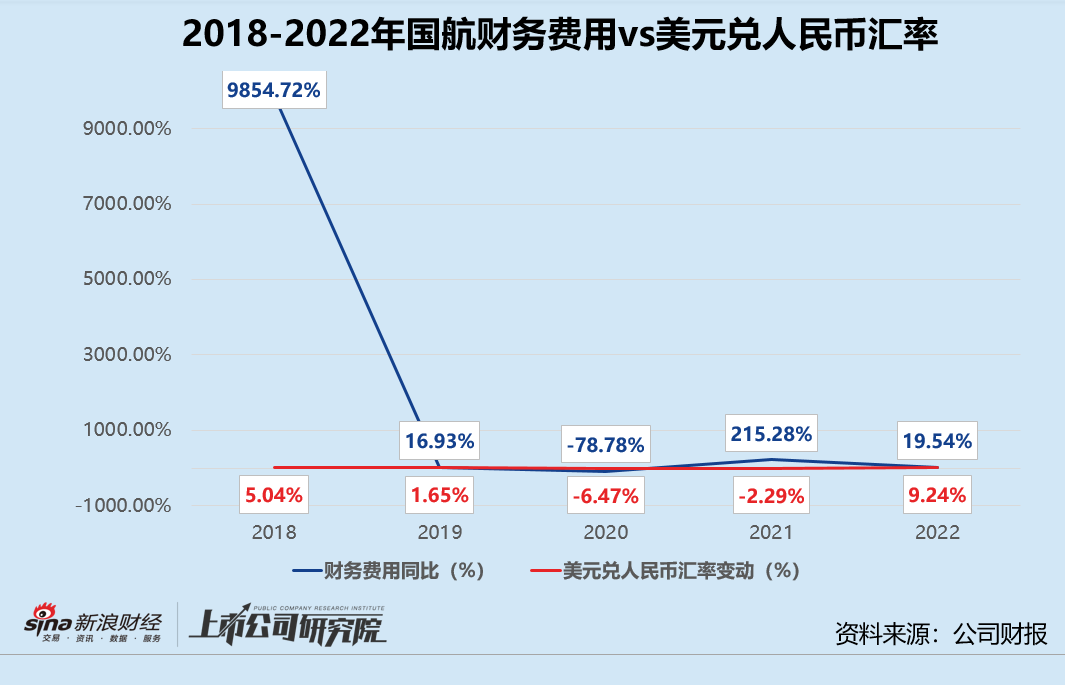

費用管控方面,報告期內國航的銷售費用同比大幅下調20.70%,管理費用較2021年小幅增長6.67%。財務費用同比增加62.08億元,15.75%由利息支出(不含資本化部分)貢獻,40.89億元彙兌淨損失占財務費用新增總額65.87%。

由於需要從國外採購、租賃飛機和航空材料,國際航線業務運營主要以外幣結算,航空公司的租賃債務和短期借款等負債以美元為主。2022年自4月起,美聯儲多次加息、地緣政治日益緊張,美元兌人民幣即期彙率中間牌價一路上漲突破7元大關。截至12月30日,人民幣對美元貶值超9%,而2021年人民幣對美元升值1.39%。

就敏感度而言,假定除彙率以外的其他風險變量不變,人民幣兌美元彙率變動使人民幣升值或變質1%,將導致國航於2022年12月31日的淨利潤減少(或增加)2.74億元,與2021年相比單位減少0.43億元。2022年公司僅租賃負債的外幣餘額折合人民幣就高達398.83億元,彙率波動造成的損失近34億元。

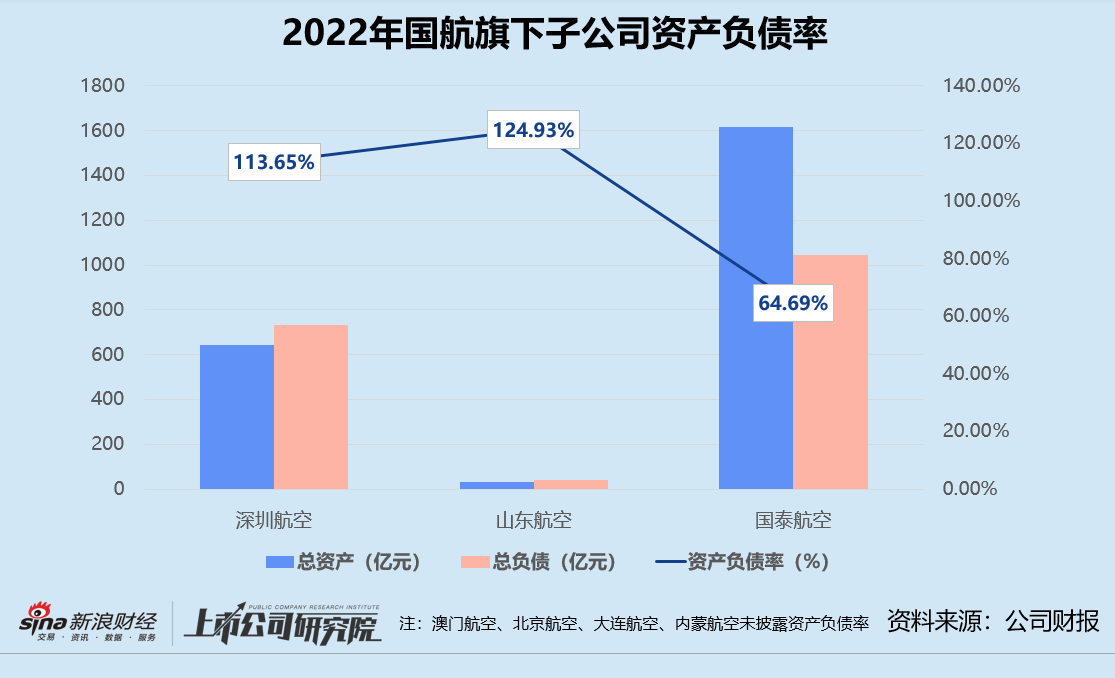

資產負債率超92% 斥66億增資山航

航空業素有重資產、高杠杆的結構特點,疊加疫情、原油和彙率影響,虧損不止國航的資產負債率攀升至92.69%,較2021年激增近15個百分點。其中,非流動資產占總資產92.46%,非流動負債占總負債66.18%。

報告期內,國航共引進36架新飛機,包括 7 架 A350、9 架 A320NEO、12 架 A321NEO 和 8架 ARJ21-700 飛機。截至12月31日,機隊共有762架飛機。引進飛機和計提折舊的綜合影響下,固定資產及使用權資產高達2089.62億元,同比增長2.32%。

為了確保流動性安全,國航的融資規模大幅提升,包括向母公司中航集團資金拆借147.85億元,多家銀行提供總計1961.01億元的授信額度已使用43%。在非流動負債構成中,國航包括長期借款、應付債券、租賃負債等在內的帶息負債合計1697.44億元,較2021年年末增長31.11%。

國航參股的子公司中,不少也岌岌可危。2022年深圳航空的資產負債率已達到113.65%,旗下的合營企業河南航空仍處於破產重整過程,深圳航空對河南航空的2.04億元負債承擔償付責任。中誠信國際信用評級有限責任公司將深圳航空的主體信用等級由 AAA 調降至 AA+。

同樣資不抵債的還有山東航空,2022年的資產負債率高達124.93%。據公告顯示,山東航空因連續兩年期末淨資產為負值,面臨強製退市窘境。國航通過受讓山鋼金控、青島企發註冊資本及增資66億元獲得山東航空共計66.8%股權,預計將繼續以每股2.62港元價格收購B股市場上1.4億股流通股份,終止山東航空的上市地位。