千億私募景林美股持倉曝光:加倉臉書、滿幫、中通快遞、網易

千億私募景林資產最新美股持倉出爐。

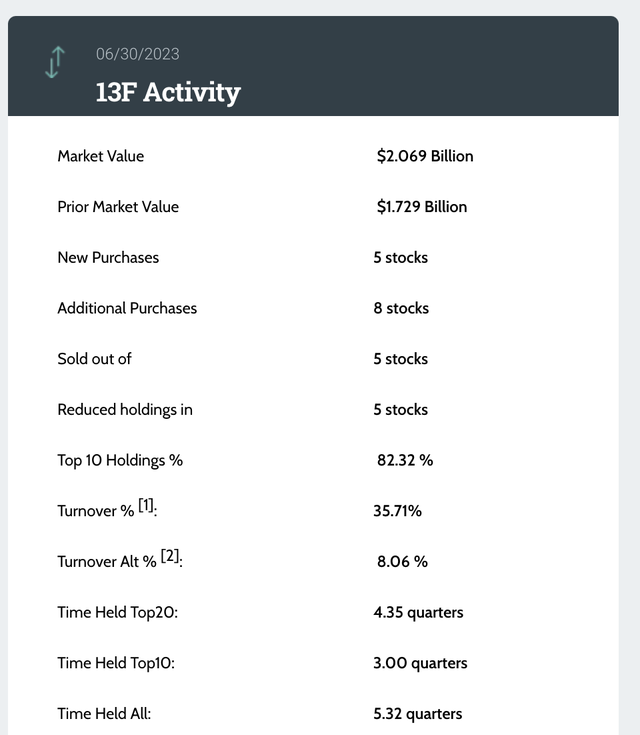

8月11日,景林資產的海外子公司景林資產管理香港有限公司(GREENWOODS ASSET MANAGEMENT HONG KONG LTD)向美國證監會提交了截至2023年二季度末的美股持倉數據(13F文件)。報告期內,其美股持倉總市值20.69億美元(約合人民幣149.76億元),環比增幅約20%。

根據美國證監會規定,管理資產規模超過1億美元的基金經理,必須在每個季度結束後的45天內,公佈一份名為“13F”的文件,以披露股票、債券方面的持倉。

值得注意的是,美股13F僅是景林資產通過其香港子公司進行投資的頭寸,並不包含中國內地主體的美股頭寸。

在今年二季度,景林資產大舉加倉了拚多多、網易、滿幫集團、中通快遞、理想汽車等多隻中概股,並非常看好AI人工智能方向的長期機會。

拚多多穩居持倉第一位

根據13F文件,截至6月30日,景林資產在美股持有28只證券,合計持倉市值達到20.69億美元(約合人民幣149.76億元),環比增幅約20%。

其中,景林資產在今年第二季度新買進5只證券,加倉8只證券;同時清倉5只證券,減持5只證券。前十大持倉總市值為17.03億美元,占其美股持倉總市值的82.32%,與今年一季度相差無幾。

具體來看,二季度末其美股前十大重倉股分別是拚多多、臉書母公司Meta、網易、Doordash、新東方、英偉達、中通快遞、微軟、富途控股、滿幫集團,中概股依舊占主導。

拚多多在今年二季度末仍然穩坐景林資產的第一大重倉股,持有470.17萬股,較一季度末加倉了46.26萬股,持股市值達到3.25億美元。自2022年二季度起,拚多多進入景林資產美股披露範圍,隨後連續四個季度加倉,自2023年一季度開始,成為景林資產美股組合的持倉首位。

臉書母公司Meta位居第二位,景林資產在二季度也對其大幅加倉41.84萬股,持股數量達到104.79萬股,期末持股市值也高達3.01億美元。Meta是AI概念股,前不久剛剛宣佈將推出開源大型語言模型Llama 2,可免費用於研究和商業用途。

此外,景林資產還加倉了網易53.12萬股,二季度末的持股數量增至231.83萬股,持有總市值達到2.24億美元,成為第三大重倉股。

值得關注的是,與一季度相比,前十大重倉股新出現了富途控股和滿幫集團,其中富途控股是景林資產新進持有。

富途控股是一家互聯網跨境券商,今年5月該公司發佈公告稱,響應中國證監會對跨境證券業務的整改要求,從5月19日起從中國境內應用商店下架“富途牛牛”APP。公告發佈後,富途控股震盪調整,二季度仍跌超20%,不過景林資產在二季度對其加倉180萬股左右,期末持倉市值約7160萬美元。

滿幫集團則有“貨運數字化第一股”之稱,今年二季度景林資產加倉滿幫集團258萬股,增持了258.31萬股,期末持股增至989.75萬股,持有市值為6156.22萬美元,位居持倉第十位。

另外,景林資產還增持了理想汽車、愛奇藝等多隻中概股;減持了BOSS直聘、東南亞網約車和送餐平台Grab、小贏科技等;清倉了Google、Sea、阿里巴巴、特斯拉、雲數據庫公司Snowflake等5只個股。

看好AI領域長期機會

從澎湃新聞記者獲得的景林資產最新觀點來看,該私募對AI板塊積極樂觀,看好AI領域長期機會。

景林資產合夥人、基金經理蔣彤認為,自Chat GPT引發全球關注之後,全球尤其是中美對算力的需求激增,這一輪AI浪潮會帶來顯著商業價值,使得算力、模型投入在商業上可以持續健康態勢,因此公司前瞻佈局了此類優質資產。未來,作為生產力工具,AI的應用面非常廣泛而且需求旺盛,有望帶來產業鏈由高算力投入到高收入回報的良性循環。在佈局平台類資產以及算力產業鏈之後,公司會更聚焦於應用端的投資機會。

景林資產合夥人、基金經理金美橋也表示,以ChatGPT為代表的人工智能技術發展日新月異,將極大提升未來的勞動生產率。目前市場關注的重點集中在具備人工智能屬性的科技巨頭,未來隨著人工智能應用端的發力,一些具有特殊技術和獨特應用場景的公司大概率也會快速成長起來。

“隨著大語言模型的發展和通用AI的商業化落地。也許在不久的將來,製約真正智能機器人的障礙都會迎刃而解。理解自然語言、自由移動和執行自然語言交代的任務這三件事一旦突破,機器人就會成為真正意義上的具備認知、理解、完成能力的智能設備。”景林資產總經理高雲程指出,“未來的世界會是大不同的,我們的投資應該在有安全邊際的前提下積極參與其中,這是不被淘汰的唯一機會。”

談及A股市場,景林資產同樣維持樂觀,並持續關注中長期經濟恢復的成效。

景林資產表示,市場對於二季度以來偏弱勢的經濟數據已經形成一致預期,且市場已經較為充分地定價了悲觀預期,存貨去化的進程可能在接近尾聲。

從估值方面來看,景林資產表示,今年以來全球主要股市中的多數均創出了近年新高甚至曆史新高,而無論A股、港股還是中概股的走勢均明顯滯後、估值水平很低,後續仍有反彈空間。

具體來看,當前A股市場股權風險溢價(ERP)處於曆史均值1個標準差之上,且接近於2020年初和2022年4月水平,反映了市場情緒依然悲觀,後續存在繼續被修正的空間。同時,MSCI中國指數12個月遠期市盈率目前交易在11.0x,處於過去10年平均值以下1.1個標準差,估值仍具備明顯的吸引力。