分析|美聯儲年內再加息有變數,明年降息窗口何時開啟?

北京時間9月21日,美聯儲發佈的議息決議顯示,將聯邦基金利率的目標區間維持在5.25%-5.5%不變,保持在22年來最高點,符合市場預期。美聯儲同時公佈的點陣圖暗示,今年或將再加息一次,明年則可能降息兩次。

但從以往經驗來看,點陣圖的預測有時未必準確。中國人民大學經濟學院黨委常務副書記兼副院長、教授王晉斌向澎湃新聞(www.thepaper.cn)表示,美聯儲此番預測可能考慮到美國明年經濟下行的壓力,尤其是通脹如果下行到一定區間之後沒有反彈的風險,那麼持續維持這樣一個高利率對美國來說壓力很大,尤其是企業的成本,包括債券的成本壓力也非常大。

東方金誠研究發展部分析師白雪與李曉峰向澎湃新聞(www.thepaper.cn)分析稱,加息週期行至“最後一公里”已基本得到確認,2023年年內是否再次加息已並非當前市場的主要關注焦點。“當前市場的普遍關注在於,何時能夠從加息結束轉向降息。”

今年再次加息可能性不大

9月點陣圖顯示的2023年利率中值預期為5.6%,與6月預期相同,暗示今年或有一次加息空間。

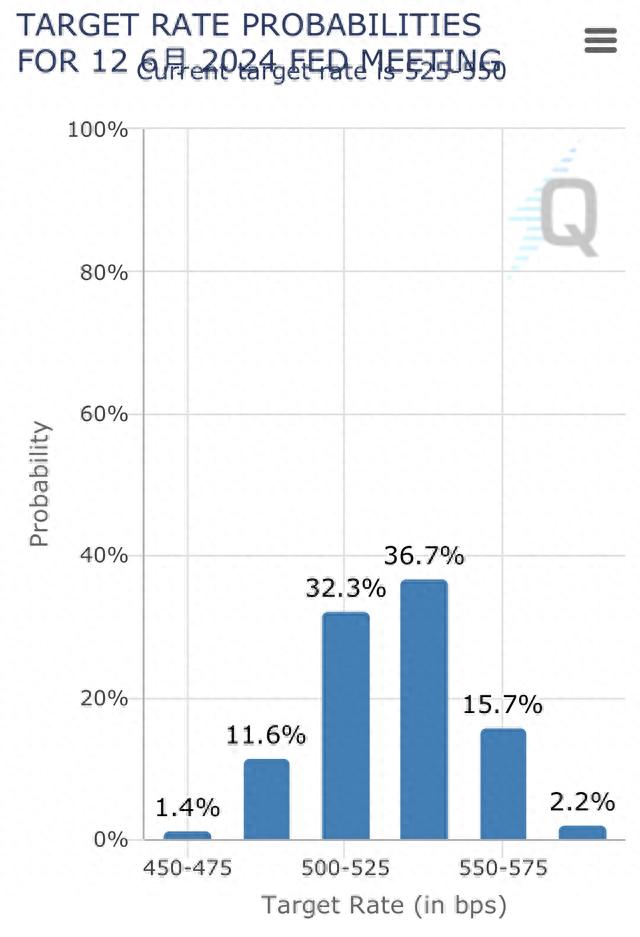

芝商所CME Group的數據顯示,市場預期美聯儲11月維持利率5.25%-5.5%不變的可能性為73.7%,上調25個基點的可能性為26.3%;預期12月維持利率5.25%-5.5%不變的可能性為54.8%,上調25個基點的可能性為38.4%,上調50個基點的可能性為6.7%。

美國8月CPI同比漲幅抬升至3.7%,核心CPI同比漲幅回落至4.3%,CPI環比增至0.6%。環比看,汽油指數是8月CPI環比增幅的最大貢獻項,貢獻五成以上漲幅;同比看,住房指數是8月核心CPI同比增幅的最大貢獻項,貢獻七成以上增幅。

上海交通大學上海高級金融學院教授、美聯儲前高級經濟學家胡捷向澎湃新聞表示,近期油價上升導致CPI不降反升,讓美聯儲官員變得更加謹慎,鷹派聲音加大。“但綜合各種數據,我認為今年再加息一次的可能性較小。明年第二季度末通脹率應該達到或者接近2%,從而開啟降息週期。”

白雪與李曉峰分析稱,去除油價影響,當前處於限制性水平的高利率已經建立起了核心通脹的下行通道——鮑威爾在此前的講話中,也已明確承認通脹,尤其是除住房以外的“超核心”通脹的下降已取得了進展。

從後續核心通脹與就業的走勢來看,美聯儲在年內繼續加息的必要性在下降、阻力也在增多,加之近期全美汽車工人聯合會開始在多州舉行大規模罷工、政府停擺風險加劇,也會加劇經濟滯脹形勢,從而加大美聯儲後續的決策難度。“我們判斷,美聯儲年內對於加息的態度將尤為謹慎,在當前利率水平已經相當具有限制性的情況下,如果沒有特別意外的經濟數據,今年年內再度加息的可能性不大。”

明年降息窗口何時打開?

9月,FOMC(公開市場委員會)成員的聯邦基金利率中值預期在今年年底為5.6%,2024年底為5.1%,2025年底為3.9%。與6月相比,今年年底預期未作修正,但未來兩年年底預期均上移0.5個百分點,但仍意味著明年將降息2次。

廣發證券首席經濟學家郭磊認為,美聯儲對中期經濟路徑的理解是2024年、2025年經濟逐步向潛在增長率過渡,對應利率擇機逐步正常化,但衰退情形已經不是基準假設;短期內通脹絕對值水平較高且粘性較強,這一背景下美聯儲遵循謹慎(proceed carefully)原則,儘可能壓製通脹,避免通脹長期化預期——這一基準情形意味著市場此前對未來降息時點以及降息幅度的預期可能過於樂觀。

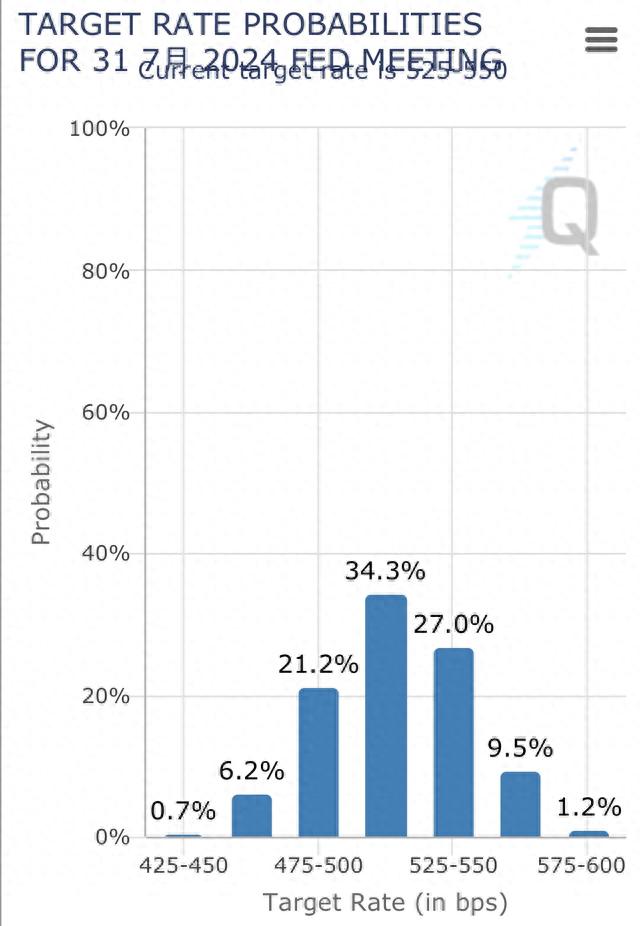

芝商所CME Group的數據顯示,市場預期美聯儲明年6月利率維持在當前水平(5.25%-5.5%)的概率(36.7%)的仍要高於降息1次(5%-5.25%)的概率(32.3%);明年7月,降息1次的概率(34.3%)則超過維持當前利率不變的概率(27%)。不過,概率比較接近,或意味著市場對具體降息窗口尚缺明確共識。

圖片來自芝商所CME Group

圖片來自芝商所CME Group 圖片來自芝商所CME Group

圖片來自芝商所CME Group白雪與李曉峰表示,貨幣政策轉向降息,需要看到核心通脹大幅回落,導致實際利率被動抬升並對經濟形成明顯約束。“我們測算,基準情形下,若核心CPI能夠在短期內繼續維持環比0.2%-0.3%的增速,那麼2024年一季度末至年中前後,核心CPI同比增速將有望觸及3%左右的水平。由此,美聯儲有望最早在明年年中左右開啟漸進式降息。”

胡捷認為,當如下條件之一出現時,美聯儲會開始降息:通脹率達到2%的水平;通脹率雖然高於2%,但下降通道穩定,且根據下降速度外推將於2-3月內到達2%的水平。

“從目前數據看,下降通道還不夠穩定,因此還不具備降息的條件。如果油價的波動不再加劇,估計在明年第二季度偏後可能開始降息。一旦開啟降息閘門,大概率會持續降息3次以上,每次25個基點,之後根據經濟數據表現做下一步決策。”胡捷說道。

王晉斌表示,如果美聯儲要開啟降息模式,除非它的通脹,尤其是核心CPI可能降到(同比)3%以下的時候才會考慮降息。按照目前來看,勞動力市場還是可以支撐的。這次美聯儲報告調低了明年全年的失業率,從上個季度的4.5%調低到現在的4.1%,所以美國的勞動力市場雖然有所軟化,但還算比較強勁。

市場同時比較關注的一個變化是,美聯儲官員對明年利率水平的預測值較6月提升不少。

王晉斌認為,這一變化的主要原因是,美聯儲也提高了美國經濟增速的預測,上一次預測美國今年經濟增速為1.0%,現在的預測高達2.1%,這是一個大幅度的提升,再加上核心通脹率下降實際上是比較緩慢的,這表示美聯儲需要一個相對比較高的利率,也就是所謂的限制性利率水平,持續比較長的時間,才能確保通脹向2%的目標去收斂。

胡捷表示,上述變化主要由於最近油價攀升導致。能源價格上升導致了CPI下降通道的逆轉,最近兩個月不降反升。由於剔除油價後的核心CPI仍處於相對良好的下降通道,聯儲官員對於未來提息與否有所分歧。因此重點需要關注接下來通脹相關數據的變化。

未來哪些因素可能打破美聯儲目前預測?

胡捷認為,從預期管理的角度看,美聯儲在通脹目標尚未達成時對市場釋放鷹派觀點,永遠是“政治正確”的。“事實上我認為市場可能高估了進一步加息的可能性。”

一方面,未來通脹下降加速的可能性在變大。過去三年來,美國財政部對於民間個人和企業的現金補貼效應正在消失,居民和企業將需要更多貸款支持消費和生產,從而感受到高利率帶來的壓迫。這會進一步拖累經濟增長,增大失業率,從而壓低通脹率。

另一方面,接下來的財政預算辯論如果僵持,導致經濟面臨可能的負面衝擊,也會削弱美聯儲進一步加息的意願。

王晉斌表示,美聯儲的首要目標是保持經濟的軟著陸,所以經濟變化是美聯儲考慮的第一個非常重要的因素,第二個因素是美聯儲也要考慮到通脹的持久性,到底需要多長時間才能向2%的目標收斂。“目前來看,美聯儲的預測基本上都要到2025年(通脹率才能降低至2%的目標水平)。”