李曉星三季度管理規模再縮水,加倉中芯國際、紫光國徽,減持快手、美團與騰訊

10月24日,“頂流”基金經理、銀華基金李曉星在管基金三季報悉數披露,整體來看,十隻在管基金大多調低了權益倉位,十大重倉股也更換了半數標的。

近年來,李曉星的在管產品規模呈現逐季縮水狀態。據澎湃新聞記者統計,截至2023年三季度末,李曉星在管基金規模為314.15億元,較2023年二季度時的352.68億元再度下降了38.53億元,降幅為10.92%,自2022年二季報的550.91億元以來,已連續五個季度規模縮水。

李曉星在三季度報告中坦言道,由於干擾因素的不斷出現,三季度市場的信心還是處於底部徘徊的過程中。在股票估值中,對於未來給予的權重越來越低,對於當下給予的權重越來越高。未來主要體現在公司的成長性,當下主要體現的是確定性,確定性高的高股息表現強勢。

“我們相信在市場信心恢復的過程中,成長股的估值修復會體現出最大的彈性。信心低迷的持續時間越長,信心修復時候的彈性也會越大。”李曉星表示。

同時,對於四季度乃至未來的“掘金”點,李曉星發表了近3000字的投資策略和運作分析,分別就大盤趨勢以及半導體、國防軍工行業、AI、鋰電、互聯網平台、消費以及醫藥等熱門板塊的走向進行了分析。

中芯國際、紫光國微為重點加倉對象

李曉星在管基金目前共有10只,但只有銀華心佳兩年持有期基金是他旗下所有在管產品當中規模最大、同時亦是由其獨自管理的產品,在2021年成立時規模高達135億元;此次2023年三季報顯示,其規模已跌至74.26億元,較此前二季度時的86億元再度縮水13.65%。

銀華心佳兩年持有期基金三季度末的股票倉位為93.49%,較2023年二季度末的90.98%回升2.51個百分點,依舊保持高倉位運作。此外,該基金前十大重倉股持股集中度則再度下降,從二季度末時的45.48%降至三季度末時的31.85%。

對此,李曉星在該基金的三季報中表示,“在市場成交量的變化以及估值具有吸引力的標的變多的背景下,我們降低了前十大重倉的集中度,持倉的行業和個股有所分散。截止到三季度末,我們的持倉分佈在新能源、互聯網平台、半導體、計算機、軍工、醫藥、食品飲料、紡服、社服、快遞、農業、輕工等行業中具有未來成長性的公司。”

重倉股方面,銀華心佳兩年持有期基金的三季報前十大重倉股較二季度末出現了4只更迭,其中新進1只個股,賸餘3只則是此前季報中公佈過的重倉股。

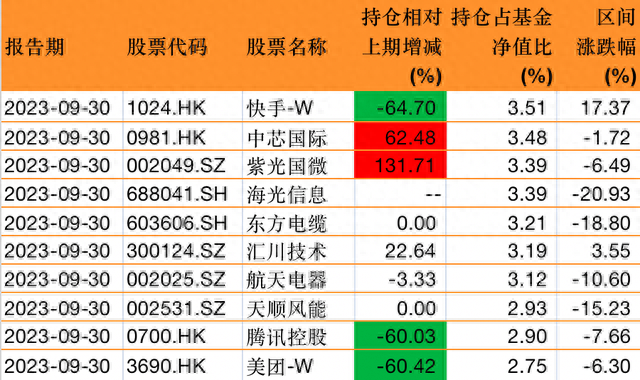

具體來看,銀華心佳兩年持有期2023年三季報的前十大重倉股依次是:快手-W(01024.HK)、中芯國際(00981.HK)、紫光國微(002049.SZ)、海光信息(688041.SH)、東方電纜(603606.SH)、彙川技術(300124.SZ)、航天電器(002025.SZ)、天順風能(002531.SZ)、騰訊控股(00700.HK)、美團-W(03690.HK)。其中,前十大重倉股的所屬行業主要集中於信息技術、工業與消費板塊。

來源:澎湃新聞記者據Wind數據製作

來源:澎湃新聞記者據Wind數據製作二季報中位列前三大重倉股的快手-W、騰訊控股、美團-W在三季度時遭到李曉星大幅減持,相對上期減倉幅度依次為64.70%、60.03%、60.42%。目前快手-W仍為該基金的第一大重倉股,而騰訊控股、美團-W則變更為第九大重倉股與第十大重倉股,占基金淨值比也大幅下降。

此外,德業股份(605117.SH)、比亞迪股份(01211.HK)、晶澳科技(002459.SZ)、錦浪科技(300763.SZ)在三季度退出了該基金前十大重倉股。

與之相對的是,該基金前十大重倉股新增中芯國際、紫光國微、海光信息與彙川技術這4只個股,其中紫光國微加倉幅度高達131.71%,中芯國際、彙川技術相對上期增持比例為62.48%、22.64%。

值得注意的是,澎湃新聞記者在查閱該基金過往披露的前十大重倉股數據時發現,中芯國際首次出現在銀華心佳兩年持有期的前十大重倉股中。與二季度時相比,中芯國際由第十四大重倉股躍升至第二大重倉股,占基金淨值比為3.48%。

此外,澎湃新聞記者留意到,其實不僅是銀華心佳兩年持有期,在李曉星管理的銀華心怡與銀華心興三年持有中,亦出現了中芯國際、紫光國微被重點加倉的現象。

從基金業績來看,截至三季度末,銀華心佳兩年持有期的基金份額淨值為0.6686元;三季度基金份額淨值增長率為-8.51%,業績比較基準收益率為-3.42%。

配置方面,李曉星表示,“我們保持高倉位,配置以科技為主,兼顧消費,重點配置了新能源、港股互聯網、電子、國防軍工、計算機、醫藥、食品飲料等行業,精選高景氣行業中高增長的個股。”

“目前是市場信心的底部,未來信心會逐步提升”

“目前是市場信心的底部,未來信心會逐步提升,疊加曆史低位的估值分位,我們對於未來市場的表現比較樂觀,目前的倉位已經提升到接近上限。相比於之前,我們持倉更為分散,市值也更為下沉,標的的覆蓋也更加依賴整體投研團隊的工業化和系統化。面對市場的變化,我們希望可以通過更為科學化的方式來提升組合收益率。”在三季報中,李曉星表示。

投資機會上,李曉星認為,高水平科技自立自強是未來投資的重點方向,主要包括半導體、國防科技等領域。半導體板塊來看,他對景氣複蘇方向的看法逐步積極,率先去庫存調整的下遊環節也將最早重啟上行週期,國內頭部手機廠商發佈新機型帶動下,消費電子需求觸底上行;國產化方向看好國產化率提升空間大的環節,包括 CPU/GPU、高端芯片生產製造,以及半導體設備格局變化帶來的零部件投資機會。

AI方面,李曉星曾在二季報中表示AI發展不會一蹴而就,此次AI在三季度的普遍回調也印證了李曉星的說法。他表示,“對於每一輪科技革命,市場會低估長期,也往往高估短期,板塊在交易擁擠度較高時波動也會比較大。當前時點下更需要去偽存真,無論硬件算力還是軟件應用,需要精選可持續兌現業績、競爭格局較優的龍頭公司。”

互聯網平台方面,李曉星認為,互聯網龍頭的業績持續超預期是大概率事件。估值層面,港股互聯網龍頭均處於曆史底部區域,過去三年累計跌幅較大,整體均處於非常有吸引力的位置,會持續看好。

消費方面,李曉星指出,考慮到龍頭公司在目前大環境下,競爭優勢進一步增強,依然會維持穩健的業績增長,目前估值性價比更好。“我們相比二季度,投資在行業上更加分散,個股上進一步集中,向品牌優勢強、競爭壁壘高、管理能力強的公司集中,相信業績是穿越週期最強有力的武器。”

醫藥方面,李曉星的判斷是醫藥板塊的基本面大概率會在三季度業績出來之後,隨著關鍵少數事件的落地而見底,但是股價會先於基本面見底。由於短期醫藥還處在熱點快速輪動的階段,因此未來還是會堅守選股原則,不追高不追熱,適時動態調整,保持組合中個股具備更優性價比。