突然暴漲52億,醫美巨頭怎麼了?

原創 銳眼哥 財經銳眼

新年伊始,A股已經有多家公司發佈了2023年的業績預告,醫美巨頭愛美客因為剛剛公佈了大幅增長的業績預告,今天其股價突然異動,但遺憾的還是衝高回落。

醫美巨頭業績大增,股價低位異動

1月8日,醫美巨頭、“三劍客”之一的愛美客發佈2023年業績預告,預計實現淨利潤18.1億-19億、同比增長43%-50%,實現扣非淨利潤17.82億-18.72億、同比增長49%-56%,且公司表示,公司已就業績預告情況與會計事務所進行預溝通,公司與會計事務所在業績預告方面不存在分歧情況。

(愛美客業績預告截圖)

(愛美客業績預告截圖)關於業績增長的原因,愛美客在預告中表示,通過經銷模式,進一步擴大公司產品覆蓋的機構數量,提升與客戶合作的廣度,嗨體產品依託已有的品牌影響力,持續提升市場滲透率,濡白天使產品覆蓋的機構數量和銷售規模持續提升。

(愛美客業績預告截圖)

(愛美客業績預告截圖)受這份高增長的業績預告刺激,今天一開盤愛美客的股價就像打了雞血一樣快速拉升,開盤40分鍾後漲幅已經超過9%,市值較昨日收盤大漲超52億。

不過,好景不長,大漲超9%之後就一路震盪走低,到收盤漲幅已經收窄至4%左右,最新市值612億左右。

(愛美客1月8日分時走勢截圖)

(愛美客1月8日分時走勢截圖)這種情況其實說明了,目前愛美客的股價或許還沒有跌到位。

利潤持續增長,現金流持續流出

當然,對於愛美客來說,可能更多的人(特別是A股投資者)看到的其實是它過去兩年多持續下跌的股價,但在此之前還是先來看一下愛美客這幾年的利潤以及現金流情況,這可能有利於更好的理解公司股價持續下跌的原因。

首先,從利潤角度來看。

自2020年9月28日登陸創業板以來,愛美客每年實現的淨利潤確實相當炸裂。2020年淨利潤4.4億、2021年淨利潤9.58億、2022年淨利潤12.64億、2023年淨利潤(預告上限)19億,近四年淨利潤增長了3倍多,年復合增速超40%,其中2021年的業績更是同比增長超117%!

(數據來源:同花順網站)

(數據來源:同花順網站)這個業績可以說是相當的炸裂了,簡直就是一台“賺錢機器”。

然而,再看一下愛美客近幾年的現金增加額情況,結果卻與整個業績趨勢完全不同。除了2020年爆炸式的增加近30億現金及現金等價物之外,2021年、2022年連續兩年呈現金淨流出!

(數據來源:同花順網站)

(數據來源:同花順網站)連續4年業績復合增速超40%,但現金流卻反而出現連續的流出,愛美客這幾年賺的錢去哪了?

答案是,買理財了!

(數據來源:同花順網站)

(數據來源:同花順網站)一家年淨利潤不到13億的公司,竟然單一年份就拿出超41億資金去投資,投資什麼呢?投資於固定資產、無形資產還是投資於銀行理財、金融資產?

自然是後者。愛美客財報數據顯示,2020年上市之後,2020年-2022年公司賬上貨幣資金分別為34.56億、32.64億、31.4億,交易性金融資產分別為8.42億、3.71億、7.04億,當期發生的委託理財金額分別為23.9億、14.3億、38.12億。

(數據來源:同花順網站)

(數據來源:同花順網站) (愛美客2022年財報截圖)

(愛美客2022年財報截圖)與巨額理財形成鮮明對比的是,2020年-2022年期間,愛美客用於購建固定資產、無形資產和其他長期資產支付的現金分別為3210.61萬、2303.07萬、1.56億。

(數據來源:同花順網站)

(數據來源:同花順網站)那麼,是什麼讓在國內醫美行業處於龍頭地位的愛美客突然變得如此謹慎,一年賺12億淨利潤,只拿幾千萬到1億左右用於固定資產、無形資產等資產的購建,反而拿出近40億資金去買理財?

這個背後的原因或許才是導致愛美客股價持續下跌的原因。

溢價收購、巨額套現,股價跌近7成

具體而言,自上市以來,愛美客雖然在投資擴建固定資產方面突然變得謹小慎微,但在溢價收購方、巨額分紅面卻突然變得異常大方,超幾倍、幾十倍的溢價收購甚至超90%的股利支付率都不在話下。

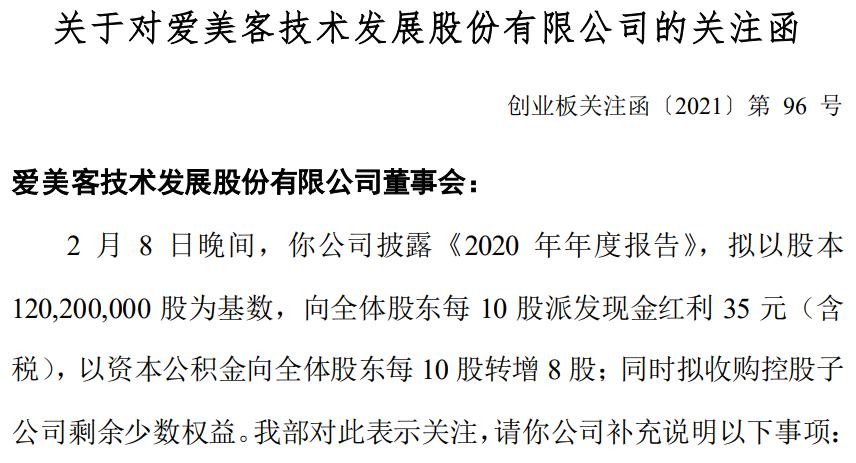

2021年2月9日,深交所向愛美客下發關注函,主要涉及兩件事:第一,2020年報向全體股東每10股派現35元,分紅總額4.21億,占2020年淨利潤4.4億的95.68%;第二,擬以3119.64萬元收購控股子公司諾博特49%股權、增值率4452.26%,擬以342.81萬元收購融知生物49%股權、增值率510.37%。

(愛美客關注函截圖)

(愛美客關注函截圖) (愛美客關注函截圖)

(愛美客關注函截圖)看到4452.26%的溢價收購,請先不要太過驚訝。可能上市後的醫美巨頭愛美客太有錢了,這個溢價程度對它來說簡直就是小意思,之後還有更高的溢價收購。

2021年6月9日,深交所又向愛美客下發關注函,涉及事項是,愛美客以8.56億超募資金收購韓國公司Huons BioPharma Co., Ltd.25.4%股權,增值率7384.03%,深交所要求愛美客說明收購標的增值較高的原因及合理性。

(愛美客關注函截圖)

(愛美客關注函截圖) (愛美客關注函截圖)

(愛美客關注函截圖)看到這,突然想起一句話,錢太多,把裝錢的褲兜燒漏了。

實際上,愛美客除了頻繁的以超高溢價收購來消耗自己的“金庫”外,上市僅3年多的愛美客,股東已經通過二級市場減持累計套現超27億,比公司上市3年賺的淨利潤還要多!

據同花順i問財數據顯示,上市以來,愛美客股東累計減持套現超27.51億,其中外資股東Gannett Peak Limited套現超20.59億,董事王蘭柱套現超6.71億。

巧合的是,正是股東持續巨額減持的期間,愛美客的股價出現了持續的大幅下跌,幾波集中減持之後股價已經腰斬。

(愛美客股價走勢截圖)

(愛美客股價走勢截圖)2023年愛美客的股東雖然沒有明顯的減持套現行為,但是公司股價仍然從600多的高位跌至200多,跌幅近60%。兩波主要的下跌之後,愛美客的股價已經從2021年800多的高位跌至目前的200多,期間最大跌幅近70%,市值蒸發超1100億!

2023年愛美客股價持續下跌的原因,除了業績的波動外,可能還是因為公司的估值水平太高。截至目前,即使以愛美客2023年業績預告上限19億去計算,對應的市盈率仍超32倍,而以2022年的12.64億計算對應的市盈率還有48倍多。

所有,最後還是提醒那些想要抄底愛美客的投資者,謹慎再謹慎!

(以上是筆者個人觀點,僅供參考,投資風險自擔。)

原標題:《突然暴漲52億,醫美巨頭怎麼了?》

閱讀原文