3月開門紅!半導體尾盤拉升,半導體設備ETF(561980)收漲近1%,成交較昨日激增116%!

3月1日,半導體狂飆暫歇,不過整體仍保持上揚狀態,中證半導指數尾盤加速回暖,日漲幅收於0.99%。和林微納漲逾9%,清溢光電、華亞智能漲超4%,文一科技、興森科技、立昂微、江豐電子、天嶽先進、華峰測控等多股漲幅超3%。

場內唯一跟蹤中證半導指數的半導體設備ETF(561980)日內多次翻紅,尾盤再度回暖上行,尾盤收漲0.96%,日內振幅高達3.93%,依然保持較強的彈性空間。

值得注意的是,因為昨日“設備”細分領域暴漲,今日半導體設備ETF(561980)也受到不少資金關注。交投層面,該ETF全天成交額6243萬元,較昨日激增116%,也創下上市以來單日成交次高。且今日交易區間,半導體設備ETF(561980)溢價頻現,隨著半導體週期向上,基本面最為強勁的“設備”方向有望成為資金佈局的主要方向之一。

從週期角度看,半導體或已逐漸走到了業績、估值、政策環境三週期新起點位置。

【基本面:行業持續複蘇,半導體設備確定性較高】

半導體產業在過去經曆了一輪供需小週期,未來行業有望迎來新一輪上行週期,以及創新週期。其動能不僅來自於消費電子產品特別是個人電腦和智能手機市場需求開始回暖,另一方面生成式人工智能持續火熱也在助推板塊需求回升。

國際半導體產業協會(SEMI)與TechInsights近日發表報告稱,2023年四季度,電子產品和IC銷售額有所增長,預計全球半導體制造業將於2024年複蘇。SEMI數據顯示,2023年四季度,電子產品銷售額同比增長1%,是自2022年下半年以來的首次增長,並預計2024年銷售額同比增長3%。

從國內半導體行業發展看,得益於國產替代硬性需求,設備細分板塊過去一年保持較為穩定的發展狀態,這點在相關設備龍頭財報已有所驗證。

中微公司最新發佈的2023年業績快報,全年收入預計62.6億元,同比+32%;歸母淨利潤預計17.9億元,同比+52.7%。公司刻蝕設備市占率不斷提升,新簽訂單同比高增長,工藝持續突破。盛美上海全年收入和利潤同比穩健增長,電鍍等設備快速放量,各新品驗證進展順利,指引2024年收入保持高增長態勢。

未來,晶圓廠擴產疊加替代加速,國產半導體設備廠商依託公司自身的產品競爭力、廣闊的份額增長空間和品類擴張能力,有望加速提升半導體設備的國產替代份額,成長速度和空間均十分顯著。

【估值面:半導體設備仍處於曆史較低位置】

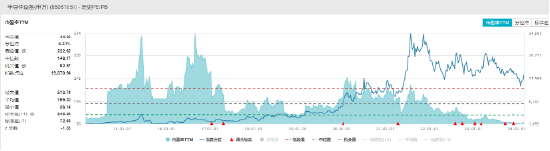

自2023年二季度以來,A股半導體板塊持續回調,估值相對較低。以半導體設備指數為例,數據顯示該指數最新PE為44.38倍,處於近10年4.31%分位水平。

東吳證券此前觀點認為,過去半導體設備商業績規模較小,故市場多採用PS估值,但隨著行業資本開支擴張、設備國產化率提升,半導體設備商訂單放量帶來業績放量,估值體系逐步由PS估值轉向PE估值。

在目前設備國產化率仍較低、國內先進產能預期仍持續擴張,及預期行業週期拐點來臨催化晶圓廠資本開支增加的背景下,半導體設備商訂單未來或有望持續增長,支撐業績保持高增速。

【情緒面:短期利好消息頻發,支撐板塊情緒回暖】

《美 國事務》最新文章肯定大陸集成電路國產化發展速度以及國內對於半導體產業發展的政策支持正發生更為有效的轉變。

此外,福建晉華近期在美勝訴,雖然福建晉華案不一定就此結束,但該裁決助於穩定近期半導體產品對美出口的政策風險,緩解海外限制升級帶來的板塊情緒波動。

半導體設備ETF(561980)為目前場內唯一跟蹤中證半導體產業指數的ETF,標的指數聚焦半導體設備、設計、材料等上遊產業鏈公司,其中設備比例過半,在A股有ETF追蹤的半導體主題指數中“設備”含量最高。

上遊的半導體設備和材料具有較高的產業壁壘,多領域落後較大,國產替代空間廣闊,持續受到高度重視和國家產業政策的重點支持。在半導體自主可控主旋律不斷增強、週期觸底複蘇、AI催化新需求多重背景下,半導體設備創新週期與國產替代週期有望開啟。