ETF日報:Kimi概念股全線上漲,關注AI應用端相關產品影視ETF、遊戲ETF

3月20日A股開盤後窄幅整理,三大指數午後震盪攀升,兩市逾3800股上漲。截至收盤,上證指數漲0.55%,深證成指漲0.21%,創業板指漲0.12%。兩市成交額10057億元,連續3日突破萬億。北向資金實際淨買入55.68億元,今年以來淨買入額合計已達763.67億元,超過去年全年的437億元,外資正持續跑步進場淨買入。

從盤面上看,Kimi概念橫空出世,帶動傳媒板塊走強。汽車產業鏈、石油等板塊漲幅居前,醫藥、通信、消費電子等板塊表現較弱。

////

今日AI板塊再度火爆,Kimi概念股全線上漲,影視ETF(516620)暴漲5.37%。

消息面上,3月18日,AI大模型初創企業——月之暗面宣佈在大模型長上下文窗口技術上取得新的突破,Kimi智能助手已支持200萬字超長無損上下文,並於即日起開啟產品“內測”。這距離去年10月Kimi智能助手正式推出,最高可支持20萬漢字無損上下文輸入,才過去不到半年時間。月之暗面聯合創始人周昕宇表示,在Sora發佈之前月之暗面就已經有多模態方面的研發,目前正在按照固有節奏推進,預計在今年將會有相關產品發佈。

國內“政策+市場”雙向賦能,助推AI產業全面發展。政策端,近日,中國人工智能產業發展聯盟(AIIA)第十一次全體會議順利召開。會議強調配合中國網信辦《全球人工智能治理倡議》、《生成式人工智能服務管理暫行辦法》等政策推進人工智能安全治理與智能社會治理試驗基地建設、推動專用大模型垂直領域落地應用與大模型迭代升級、建設我國人工智能產業生態。中國信通院近期發佈《2024年數字政府一體化建設白皮書》,首次明確提出“數字政府一體化”建設理念,強調大模型興起將加速新一輪技術融合,為未來場景開闢新空間。

市場端來看,企業加速人工智能技術投資,積極擁抱生成式AI浪潮。據IDC統計全球企業在人工智能市場技術投資從2019年612億美元增長至2021年924億美元,2022年增長26.6%至1170億美元,有望到2025年突破2000億美元,增幅高於企業數字化轉型支出整體增幅。隨著AIGC技術的發展,智能化應用將呈現爆髮式增長,IDC預測,到2024年全球將湧現出超過5億個新應用,相當於過去40年間出現的應用數總和。AIGC能夠為B端企業客戶帶來直觀的降本增效成果,並有望以此為基礎獲得更多超預期的價值收益。

隨著國內外AI 多模態大模型的持續突破及後續商業化,有望大幅降低廣告、課件、短劇、動畫、劇集、電影、遊戲等製作成本,提高 IP 開發、廣告營銷、教學效率、遊戲研發效率及體驗,擴大商業化空間。投資者可關注AI應用端相關產品影視ETF(516620)、遊戲ETF(516010)投資機會。

////

近期煤炭板塊出現短期回調,但是資金持續流入,煤炭ETF(515220)近十個交易日淨流入超12億元。目前煤炭供給端產能有限,根據國家統計局數據,2024年1-2月,生產原煤7.1億噸,同比下降4.2%,日均產量1175萬噸,環比-12.0%。產能剛性已逐漸成為共識,後續產量增量多源自新建礦井投產,預計空間有限;此外,能源生產安全仍是煤炭行業發展重點方向,長期化、高強度化的生產安全檢查預期延續,預期會影響煤礦產能增量的進一步釋放,2024年原煤產量預計將會進一步放緩,產能天花板或已現。

需求端仍然有待啟動。根據國家統計局數據,規上工業發電量14870億千瓦時,同比增長8.3%,增速比2023年12月份增加0.3個百分點。國盛證券表示,本輪煤炭板塊自2023年8月下旬上漲至今,其核心原因在於“淡季煤價底部遠高於市場預期,而非對煤價的暴漲預期”。不同於2021~2022年(煤價大漲→煤企盈利暴增→股價跟隨業績上漲),2023年在煤價中樞下移,煤企盈利普遍下滑的背景下,煤炭板塊表現依舊亮眼,已連續錄得5年正收益。

究其本質,在成長型經濟體轉向成熟型經濟體的過程中,各行各業,過去依靠資本開支拉動淨利潤增長的決策模式轉向更看重投入產出的投資回報率;資本市場的定價機制也將從過去的單純從淨利潤單一指標,轉向更加看重股東回報的自由現金流,週期股的估值預計會從成熟期的估值下降重新轉入再一次的估值提升。感興趣的投資者可以持續關注煤炭ETF(515220)的投資機會。

////

計算機ETF(512720)、軟件ETF(515230)受Kimi概念刺激,今日分別上漲1.82%、2.84%。消息面上,3月11日,政府工作報告、《關於2023年國民經濟和社會發展計劃執行情況與 2024 年國民經濟和社會發展計劃草案的報告》對數據要素開放開發、流通利用等方面的工作製定了明確的政策取向。

23Q4全球PC出貨量6170萬台,同比下滑0.1%,PC行業逐步走出下行週期,行業拐點或已出現。根據Canalys預測,得益於Windows的更新週期,以及具備AI功能和採用Arm架構電腦的崛起,全球個人電腦市場正步入複蘇之路,2024年出貨量預計將達2.67億台,較 2023年增長8%。

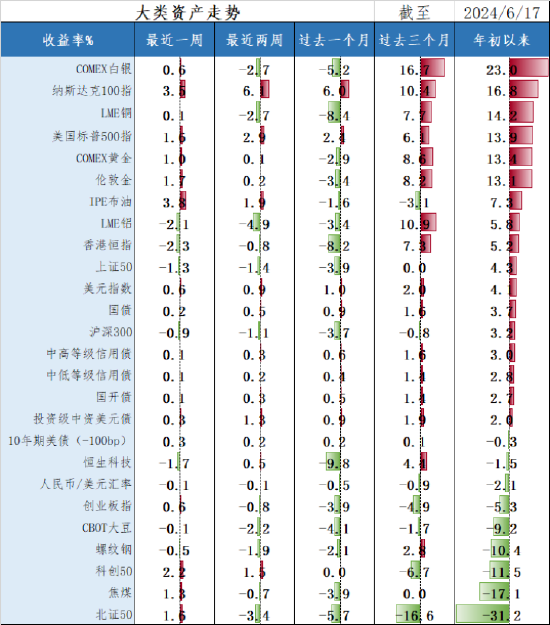

來源:Wind,東吳證券研究所

國產算力芯片在性能上奮起直追,在某些性能指標上已經與國際領先產品差異不大,但英偉達算力卡仍是市場目前的主流選擇,原因在於英偉達推出的並行計算平台與編程模型CUDA能夠最大化實際訓練效率。未來國內的算力崛起離不開軟件生態的配套,在性能上達到國際領先水平後,軟件生態將是各大廠商需要攻克的另一難題。

英偉達最新芯片性能提升顯著,全球AI算力維持高景氣,國產芯片替代空間依然廣闊。同時考慮到美國對AI芯片的製裁和算力供需趨緊,國產算力也有望超預期發展。可以關注計算機ETF(512720)、軟件ETF(515230)的投資機會。

////

軍工ETF(512660)今日上漲0.22%。消息面上,上週中共中央組織部宣佈任命陳鳴波同誌為中國航天科技集團有限公司董事長、黨組書記,軍工集團高層任命開始落地。此外,星鏈近期完成第三次試驗發射,根據中國航天披露,民營商業航天及國家隊預計於2024-2026年完成可回收火箭驗證發射。隨著國內可回收火箭技術不斷成熟,發射成本有望快速降低,從而帶動國內星座建設加快。

2024年我國軍費預算1.67萬億,增速7.2%,與2023年持平,近年來呈加速態勢。世界各國或進入軍費高增週期,我國軍費仍有增長空間。隨著部分行業新一輪產能摸底,繼而對2024年進行提前排產,部分公司有望持續提前兌現訂單。後續大規模合同持續推進,行業有望底部反轉,軍工有望持續上漲,進入新的增長週期。

“十四五”進入最後兩年,我國裝備或將進入快速換裝、加速突破時期。軍貿市場需求旺盛,民機發展有望拉開曆史新篇章,航空航天與防務領域或將長期處於較高景氣度發展階段。板塊當前估值水平處於曆史低位,感興趣的投資者可以關注軍工ETF(512660)的低位佈局機會。

特約作者:國泰基金