中加基金權益週報:國九條提振市場情緒

市場回顧

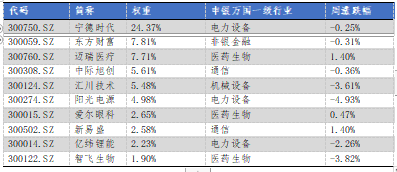

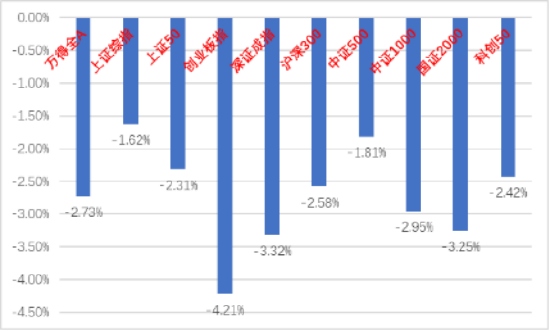

上週A股主要指數均下跌,行業輪動劇烈。

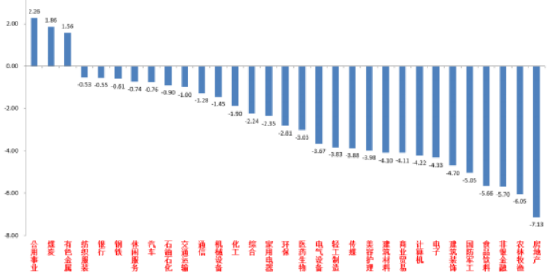

31個申萬一級行業中,公用事業(2.26%)、煤炭(1.86%)和有色金屬(1.56%)居漲幅前三。房地產(-7.13%)、農林牧漁(-6.05%)和非銀金融(-5.70%)居跌幅前三。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/4/8-2024/4/12

資料來源:wind;統計區間:2024/4/8-2024/4/12申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/4/8-2024/4/12

資料來源:wind;統計區間:2024/4/8-2024/4/12宏觀數據分析

3月通脹數據:CPI同比0.1%,環比-1%,結束了連續3個月環比上升。3月PPI同比-2.8%,環比-0.1%,數據較不及預期。CPI方面主要是受春節後消費需求季節性回落的影響,豬肉蔬菜等全部負貢獻。PPI方面只有原油和有色相關的產業鏈環比表現較好,而它們的共性是國外定價,均受了國外補庫影響,其他產業則繼續承壓,當前螺紋鋼、水泥價格仍呈現小幅下跌或低位震盪趨勢,會繼續給未來PPI帶來壓力。

3月進出口數據:按美元計價,3月出口2796.8億美元,增長-7.5%;進口2211.3億美元,增長-1.9%,數據不及預期。出口方面有去年高基數影響,從商品類型看,除汽車產業鏈繼續增長外,輕工紡服和機電類產品出口增速全面放緩。3月進口增速也由正轉負。出口數據增速雖不及預期,但出口額高於曆史平均水平,體量仍在,後續隨著國外補庫應能保持一定韌性。

3月金融數據:社融新增4.87萬億,增速8.7%(前值9%)。人民幣貸款新增3.09萬億,增速9.6%(前值10.1%)。M1同比增長1.1%(前值1.2%),M1-M2剪刀差-7.2%(前值-7.5%),數據不及預期。信貸方面,居民新增貸款9400億,同比少增3000餘億;企業新增貸款2.34萬億,同比少增3600億,表明實體部門信用增速全面下行。總量方面M1雖增速放緩但其中單位活期存款有所改善,是數據中的亮點,總體看市場對偏弱的社融數據有一定預期,對市場影響不大。

4月12日,國務院發佈《關於加強監管防範風險推動資本市場高質量發展的若干意見》,是繼2004、2014年兩個“國九條”之後的第三次,資本市場第3個“國九條”。《意見》與證監會其他若干配套制度規則形成了“1+N”政策體系。“1+N”政策體系核心內容包括IPO嚴監管、引導督促上市公司分紅、機構行為進一步規範、推動中長期資金入市等方面。此次“國九條”雖仍偏綱領性,但比起之前活躍資本市場的政策已經有了不少細化,且更加切中市場關注的要害問題。曆史經驗看前兩次“國九條”對市場轉暖均有立竿見影的效果,雖不能刻舟求劍,但對市場有情緒提振作用是肯定的。

股市策略展望

上週A股市場板塊分歧持續高企。從基本面看,目前內需仍弱,經濟數據企穩後邊際走弱。從資金面看,上週外資淨流出114.7億元。基金方面多個寬基指數ETF繼續放量但幅度偏小。

財報季臨近結束時,恰逢3月經濟數據公佈,不及預期的數據打擊了總量轉好的樂觀預期。市場風偏持續降低,板塊輪動在市場縮量中加速,國外基本面支撐的週期品在輪動博弈中展現出了較強的持續性。綜合美國補庫、供給側因素和全球地緣政治不穩定因素,短期以有色為代表的上遊週期行情可能仍會持續。在A股需注意板塊擁擠度情況和概念發散來確定交易節奏。而國九條的頒布,對於高分紅和潛在高分紅板塊形成了更多支撐,對於小微盤股票形成利空。綜合以上,判斷短期A股繼續維持震盪行情。中長期看市場真正反轉仍需要經濟基本面好轉或強力政策的支持,建議投資者逢低提高倉位尋找結構性機會。行業上,對於偏防禦的紅利類行業,繼續建議作為底倉配置一部分(市場風偏降低,已經出現資金回流,邏輯未破,國九條下,加強關注存在分紅提升與併購重組可能的公司機會,同時短期規避長期不分紅的公司)。而對於進攻性較強的多數標的,以尋找低位基本面較好和情緒面強勢的(上遊週期成為短期主線,行情大概率未完但要注意交易節奏,可適當加大對週期發散型板塊配置,如油運等。另有出口和經濟政策支撐的機械、家電等)配置為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。