長城基金|季報解讀:配置工具新選擇,利率債指數基金瞭解一下!

今年一季度,債市延續牛市行情,整體表現亮眼。在火熱行情帶動下,債基投資熱情居高不下,尤其是指數債基,憑藉“快、準、狠”的獨特優勢,成為市場上的投資工具“新寵”。

為滿足投資者多元配置需求,並快速捕捉債市機會,長城基金精心推出了“指數債基工具箱”,內含3只利率債指數基金——長城中債1-3年政金債、長城中債3-5年國開債、長城中債5-10年國開債。恰逢一季報披露,一起來瞭解下這3只優質的指數債基吧~

“快、準、狠”的指數債基

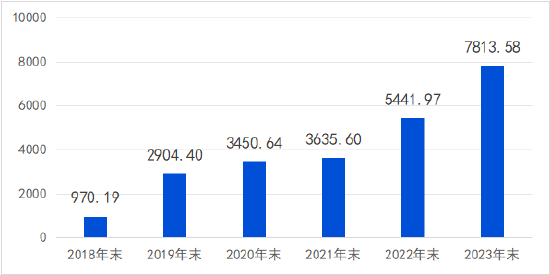

相比其它發達國家,我國指數債基起步較晚,首隻指數債基亮相於2003年,此後一度沉寂。直到2019年,這類基金開啟“逆襲”之路,到2023年底整體規模超7800億元,較2018年底猛增705%,一整個buff疊滿。

全市場指數債基規模變化(億元)

(數據來源:Wind,截至2023年12月31日)

(數據來源:Wind,截至2023年12月31日)這類基金為啥如此受到投資者青睞?答案就藏在產品的“性格”標籤里——

快——債市行情“跟蹤器”

指數基金一般採取被動投資策略,第一要義就是緊密跟蹤標的指數,力求複製指數表現。通過追蹤特定債券指數,指數債基能較好實現與債市行情的快速同步,利於幫助投資者更高效、充分地把握債市投資機遇。

準——風格穩定不漂移

指數債基投資策略清晰透明,其跟蹤的債券指數明確了債券種類和期限,這也意味著該基金的風險收益水平較為清晰穩定。無論市場風格如何變化,指數基金始終跟蹤其錨定指數,持倉透明。

例如投資者買入一隻1-3年政金債指數基金,根據合同約定,這隻基金既不會投資債券賸餘期限大於3年的債券,也不會投資政金債之外的債券品種。

狠——費率“狠”給力

指數債基一般採用被動指數化管理方式,因此整體投資費率較低,對於長期投資者而言,可能更有性價比。具體來看,債券基金平均管理費率為0.35%,平均託管費率為0.10%,而指數債基平均管理費率為0.17%,平均託管費率為0.05%。(數據來源:wind,截至2024年3月21日)

巧用指數工具,債市投資更輕鬆

投資者若希望把握債市長期機遇,“快、準、狠”的指數債基或是一個好選擇。長城基金的“指數債基工具箱”,提供三隻債券指數基金,助力投資者多選擇投債基,力爭輕鬆高效地跟上債市行情。

投資性價比凸顯

從投資範圍來看,3只利率債指數基金分別主投中短久期政金債、中等久期國開債和中長久期國開債等優質債券,滿足了投資者不同久期的配置需求。這類債券具有流動性較好、信用風險較低、存續規模較大的特點,具有較高的投資性價比。

同時,為了緊密跟蹤標的指數,以上產品採用分層抽樣複製的投資方式,力爭構造與標的指數風險收益特徵相似的資產組合,持倉一目瞭然,讓投資者“所見即所得”。

而在投資費率上,3只產品的管理費、託管費分別均為0.15%、0.05%,能夠幫助投資者有效節省成本支出。

業績回報亮眼

過往業績方面,3只利率債指數基金錶現也是相當出色,近一年均跑贏同期業績比較基準表現,為投資者帶來較為理想的超額收益。一季報顯示,截至2024年3月31日,長城中債1-3年政金債A、長城中債3-5年國開債A、長城中債5-10年國開債A近一年淨值增長率分別為3.03%、4.78%、6.41%,同期業績比較基準分別為0.84%、1.07%、3.24%。

相對靠前的業績排名,也鑒證了產品的不凡實力。據銀河證券,在117只利率債指數債券型基金(A類)中,長城中債3-5年國開債A、長城中債5-10年國開債A近一年業績表現均位居同類前列,分別排在20/117、8/117。(業績來自基金定期報告,排名來自銀河證券,截至2024.3.31,基金過往業績不代表未來收益,基金評價結果不預示未來表現,基金有風險,投資須謹慎)

多策略實力派擔綱

“指數債基工具箱”的出色表現,離不開基金經理的悉心管理。長城基金中生代基金經理張棪,現管上述3只利率債指數基金,他擁有超9年證券從業經曆,以及逾6年基金投資管理經驗,擅長綜合運用債券、可轉債、股票等多類資產為組合貢獻收益。

(數據來源:基金定期報告,截至2023年12月31日,在管指數債基機構投資者占比分別為:長城中債1-3年政策性金融債/99.78%、長城中債3-5年國開債/99.59%、長城中債5-10年國開行/96.60%;以上數據僅供示意,不構成實際投資建議,基金有風險,投資須謹慎。)

回顧今年一季度,張棪在一季報中介紹稱,債券市場表現平穩,各期限收益率顯著下行。1月市場對於降準降息預期充分,寬鬆預期下長端利率債收益率快速下行,短端利率表現弱於長短,收益率曲線形態走平。2月在權益市場走弱背景下,收益率曲線整體向下平移,超長端利率債表現相對更優。進入3月後,市場進入震盪回調,全月收益率曲線表現平穩。報告期內,3只指數債基組合根據市場情況,擇機優化持倉結構,保持組合的靈活性。

展望後市,張棪表示,長期來看,在宏觀經濟結構轉型和去地產化的大背景下,在經濟轉向高質量發展的環境下,中國經濟潛在增速的中樞下移可能是長期性的,債券收益率的中樞下行同樣可能是長期趨勢。因此從長週期來看,債券市場整體機會大於風險,每一次債券市場的波動和回調都是機會,債券牛市週期有望被顯著拉長。後續投資上,他表示,今年將在操作策略上進行積極調整,通過增加波段操作的方式,以尋求獲取更高的超額收益。

張棪在管同類基金業績說明:

(1)長城中債1-3年政策性金融債指數證券投資基金A/C類成立於2020年8月11日,張棪自成立以來任職,2020.8.11-2020.12.31、2021、2022、2023年A類業績/C類業績/業績比較基準漲幅分別為:0.88%/0.83%/0.63%、0.95%/0.97%/0.88%、51.28%/51.20%/0.12%、2.48%/2.35%/0.32%。

(2)長城中債3-5年國開行債券指數證券投資基金A/C類成立於2020年11月19日,張棪自成立以來任職,2021、2022、2023年的A類業績/C類業績/業績比較基準漲幅分別為:4.05%/3.95%/0.98%、2.84%/2.72%/-0.45%、3.11%/0.47%/2.99%。

(3)長城中債5-10年國開行債券指數證券投資基金A/C類成立於2021年7月28日,張棪自成立以來任職,2021.7.28-2021.12.31、2022、2023年的A類業績/C類業績/業績比較基準漲幅分別為:0.96%/0.91%/1.73%、2.60%/2.37%/0.36%、4.46%/4.35%/1.77%。

(4)數據來自基金定期報告,截至2024年3月31日。

風險提示:基金投資有風險,投資者購買本基金前,請仔細閱讀本基金《基金合同》、《招募說明書》等法律文件。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。我國基金運作時間較短,不能反映股市、債市發展的所有階段。基金管理人管理的其他基金的業績不構成本基金業績表現的保證,基金的過往業績及其淨值高低並不預示其未來業績表現。本基金以定期開放方式運作,在封閉期內,您將面臨因不能贖回或賣出基金份額而出現的流動性約束。本資料僅為宣傳用品,不作為任何法律文件,任何資訊均以最新版本為準。本產品由長城基金髮行和管理,代銷機構不承擔產品的投資、兌付和風險管理責任。基金管理人提醒,每個公民都有舉報洗錢犯罪的義務和權利。每個公民都應嚴格遵守反洗錢的相關法律、法規。