每週市場洞察:美聯儲5月會議鷹中帶鴿,資金推動恒生指數九連陽

上週美聯儲5月會議結果整體偏中性,而後續公佈的4月PMI及就業數據則顯示美國經濟出現下行的跡象,市場對美聯儲9月啟動降息的預期上升,美股先跌後漲,也帶動全球風險資產上行。萬得數據顯示,截止5月3日收盤的一週,標普500指數全周上漲0.55%,納斯達克指數上漲1.43%, 美元跌至105左右, 2年期及10年期美國國債分別下行至4.81%及4.5%。AH股方面,上證指數上週兩個交易日上漲0.52%, 恒生指數全周上漲4.67%,恒生科技指數上漲6.8%。

全球股票指數

債券指數

大宗商品及另類

外彙

數據來源:萬得,數據截至2024.05.03。

數據來源:萬得,數據截至2024.05.03。歐元區4月CPI環比下行

4月30日公佈的歐元區4月整體CPI同比增長2.4%, 與前值與預期值持平,4月核心CPI同比增長2.7%,低於前月值2.9%;4月整體CPI環比增長0.6%, 低於前值0.8%, 4月核心CPI環比增長0.7%,也低於前值1.1%, 歐洲通脹下行趨勢再得到進一步確立;另一方面,歐元區4月製造業PMI從3月的46.1降至45.6,為4個月來最低,自2022年中期以來一直處於收縮區間;但歐元區4月服務業PMI初值從上個月的51.5進一步升至52.9,超出市場預期,達到11個月來的高點。3月歐元區失業率報6.5%,與前值及預期值持平,歐洲企業出現自去年6月以來最快的招聘速度,綜合就業指數從50.9升至51.8

綜上所述,判斷歐洲央行仍有較大概率在6月會議就啟動降息,但需關注服務業PMI複蘇可能帶來的物價及工資上漲的考驗。

美聯儲5月會議整體基調中性

5月1日,美聯儲5月會議的結果顯示,委員會維持聯邦基金利率不變,在聲明中委員會承認最近廣泛的通脹趨勢停滯不前,保留了預計在確信通脹率接近2%之前不會降息的措辭略偏鷹派。但另一方面,美聯儲主席鮑威爾在媒體發佈會表示 相信今年通脹將繼續朝向美聯儲的長期目標下降,央行準備在必要時降息,同時稱“委員們準備應對勞動力市場的意外疲軟”,也提到即使勞動力市場緊張,通脹也可能下降,因為過去的一年就是如此;他同時更暗示未來加息的可能性不大,則是偏鴿派的表現。曆史統計顯示,自1980年以來,在經曆了加息週期和長時間的停息之後,美聯儲從未再次重啟加息,這表明重啟加息的門檻或非常高。

此外,上週公佈的幾項數據突顯了美國經濟可能正在走弱。首先是5月1日公佈的美國4月製造業PMI意外重新跌回榮枯線以下,報49.2,低於預期值50.1及3月的50.3,為2023年12月以來的最低水平;此前表現較好,且對美國經濟貢獻更大的服務業表現同樣不及預期,4月初值報49.9,明顯遜於預期值52及3月前值的51.4,創下五個月新低。

5月3日公佈的美國4月份非農新增17.5萬個就業崗位。這一數字遠低於3月份的31.5萬,也低於經濟學家的預期24萬;同日公佈的美國4月失業率也從3月份的3.8%再度微幅上升至3.9%。

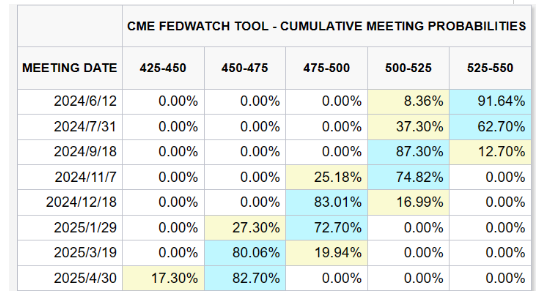

美聯儲5月會議鷹中帶鴿,結合4月PMI及就業數據走弱,市場對九月啟動降息預期升溫。截至5月3日,芝商所FedWatch工具數據顯示,今年9月降息的累計概率上升至87.3%。

資料來源:CME FedWatch Tool,截至日期:2024.05.03。

資料來源:CME FedWatch Tool,截至日期:2024.05.03。資金推動恒生指數九連陽

上週恒生指數在A股連假期間持續上漲。據萬得數據統計,恒生指數全周上漲4.67%,實現九連陽,創下自2018年以來最長連漲紀錄;另外,恒生指數自今年低點以來上漲24.89%,繼恒生科技指數後也進入技術性牛市。

推動港股快速上漲的原因,既包括中國一季度數據亮眼,證監會發佈5項對港合作措施,進一步優化互聯互通政策,港股估值自身具吸引力,以及前期日幣走貶引發日股波動等因素,但資金的回流入市也或是近期上漲也或是重要因素之一。港交所的數據顯示,今年1-3月港股每日成交額為994億港幣,3月日均成交額則為1112億元,進入4月進一步升溫,最近9個交易日日均成交額已達1280億港幣。

國內方面,4月製造業PMI報50.4,連續2個月站穩榮枯線50以上,維持複蘇的態勢,前期內需稍弱,但在以舊換新的政策推動下,國內車市似已重現繁榮:乘聯會的數據顯示,今年4月1-14日國內新能源車銷售同比增長達32%,全月或達37%。此外,五一假期消費升溫,民眾出遊意願強烈,交通運輸部估計,假期第一天全社會跨區域流動近2.8億人次,高於2019年,節前一週及假期第一天的景點遊客較去年同期增長11%,燈塔專業版的數據則顯示,五一檔電影票房破15億,國內生產和需求均逐步複蘇,或進一步提高市場投資者的信心。

投資啟示

摩根資產管理認為,歐元區4月CPI數據維持下行趨勢,製造業PMI進一步走弱,有利於歐洲央行按計劃於6月就啟動降息,或有助於歐股後續的行情。美聯儲5月會議維持利率不變,雖強調最近的通脹下行趨勢有所停滯,但美聯儲主席鮑威爾表明即使勞動力市場緊張,也存在降息的空間,同時暗示未來不會重啟加息,而近期走弱的美國PMI及就業數據或顯示美國經濟並不存在滯脹的問題,都為美聯儲年內降息留下一定空間,我們判斷美聯儲年內至少有1至2次降息的可能性,風險資產可望繼續得到支撐。美股在人工智能的發展熱潮及企業盈利的助力下仍有可能繼續上行;另一方面,今年以來的強勢美元並沒有阻止包括中國在內的亞洲主要市場表現良好。我們仍然有很多理由對亞洲市場保持樂觀,但有鑒於地緣政治的不確定性,投資者應保持投資的多元平衡,對於固定收益而言,當下環境更有利於短期債券,以及作為固定收益收入組成部分的高收益公司債券。

港股近期的強勢表現,其實更多反映出的是在國內政策陸續出台落地,以及一季度經濟亮眼表現的信心恢復,中國資產再度受到重視。在資金的持續流入下,港股估值或仍有進一步的提升空間;今年以來AH股溢價中樞約150,在港股連續上漲後近期進一步收窄至142左右,A股的估值吸引力相對提升,再加上國內生產需求端均逐步向好,後續市場表現或可期待。

風險提示:上述資料並不構成投資建議,或發售或邀請認購任何證券、投資產品或服務。所刊載資料均來自被認為可靠的信息來源,但仍請自行核實有關資料。投資涉及風險,不同資產類別有不同的風險特徵,過去業績並不代表未來表現。投資前請參閱銷售文件所載詳情,包括風險因素。觀點和預測僅代表當時觀點,今後可能發生改變。