華安基金:節前市場回暖,創業板50指數上漲2.01%

過去一週僅2個交易日(4月29日-4月30日),市場總體回暖,上證綜指上漲0.52%,深證成指上漲1.30%,創業板50指數上漲2.01%。市場交易情緒持續火熱,兩市成交額維持周內總量超2萬億元,日均近11300億,較此前一週8500億的水平有所提升。資金流向方面,北向資金淨流入22.76億元,表明中國資產吸引力提升。

行業方面,申萬31個一級行業有23個行業上漲。其中房地產、家用電器、醫藥生物、商貿零售等消費地產相關行業漲幅靠前。有色金屬、建築裝飾、石油石化、鋼鐵等傳統能源板塊表現靠後。

市場方面,海外市場近期高風險疊加資產荒,“中概股”漲勢較好。港股方面因此受益,A股市場同步提升。AI科技行業疊加“低空經濟”持續發力,“輕複蘇”態勢較為明顯。在目前市場流動性保持寬鬆的態勢下,疊加北向資金持續流入,以及新“國九條”政策指引,市場風險偏好出現提升。

華安基金指數與量化投資部認為,隨著4月份A股市場經濟結構的充分調整,疊加估值優勢,股票市場後續財務預期較強。新質生產力號召下,國內加大科技創新與產業支持力度,以創業板為代表的高新科技板塊的投資機會進一步顯現。權重板塊電力設備新能源,受益於核心龍頭業績堅韌與下遊汽車持續創新迭代,近期市場關注度提升。當前創業板50指數估值25.6倍,處於過去十年4.6%的曆史分位數,創業板50ETF(159949)具備較好投資價值(數據來源:Wind,截至2024.4.30)。

創業板50指數(399673.SZ)權重行業觀察:

電力設備新能源

新能源汽車:據乘聯會預計,4月狹義乘用車零售市場約為160.0萬輛左右,同比-1.5%,環比-5.3%,其中新能源零售72.0萬輛左右,環比持平,同比+37.1%,滲透率可達45.0%。燃油車市場的下滑主要是由於:一方面本月有清明假期,且比去年同期假期多出兩天,節假日影響消費者購車節奏;另一方面本月消費者對以舊換新政策補貼有所預期,持幣觀望情緒回升,新能源市場穩健表現得益於車企前期積累的可觀在手訂單及新品的有序交付。展望後市,政策與北京車展將成為車市進入消費旺季的核心驅動力,一方面,中央以舊換新政策細則發佈,地方政府及主機廠陸續配合跟進,加大對消費者的補貼力度;另一方面各大車企於北京車展展出全年主力銷售產品,消費者對新品發佈預期基本落地,購車需求進入兌現期,支撐車市進入消費旺季。

光伏:光伏主產業鏈頭部公司一季度呈微利甚至虧損。展望Q2,由於產業鏈價格在4月仍處於下降趨勢中,預計Q2報表端或延續Q1;但從5月來看,或從矽片環節開始止跌,進而帶動其他環節價格止跌,而報表端的改善或從Q3開始體現。板塊內代表公司當前PB估值已處於過去十年區間的2%分位以下(接近2018年531政策後的估值低點),反映市場對行業景氣度的悲觀預期已較充分釋放,財報季後板塊有望迎來β修復行情。建議關注5月份光伏主產業鏈價格或止跌帶來的板塊性機會,以及新技術如鈣鈦礦進展。

醫藥

行業表現:醫藥公司2023年報及24Q1季報披露完畢,化藥及耗材表現較好,原料藥出現環比改善:除普利製藥外,上市公司2023年報及24Q1季報已經披露完畢。2023及24Q1板塊整體實現營業收入25,823億元和6,563億元,同比分別增長0.9%和-0.3%,實現歸母淨利潤1,623億元和565億元,同比分別增長-20.0%和3.8%。業績表現較好的子板塊有:化學製劑、醫療耗材、血液製品,此外原料藥板塊業績24Q1環比出現較為明顯改善。

創新藥:年初受Biosecure提案和市場整體情緒影響創新藥前期深度調整。伴隨全鏈條創新藥支持政策徵求意見稿、醫保局積極探索創新藥定價機制、創新藥出海逐漸成為常態等基本面的持續向好,加之2024上半年學術會議(如SGO、AACR、ASCO等)臨近,前期的超跌有望為創新藥板塊帶來更高的投資性價比。

醫療器械:4月30日,國家組織高值醫用耗材聯合採購辦發佈《人工關節集中帶量採購協議期滿接續採購公告(第2號)》,針對初次置換人工髖關節、初次置換人工膝關節產品進行接續帶量採購,含增材製造技術(3D打印)類產品,定製化增材製造技術產品科自願參加,接續採購週期為3年,5月21日將在天津開標。人工關節行業顯著受益於人口老齡化趨勢,手術量有望長期保持穩定增長趨勢,集采續約有望穩定價格預期。

電子

消費電子:5月3日,蘋果披露FY2Q24(24年1-3月)業績,受iPhone等硬件銷售下滑9.5%影響,公司整體收入下滑4.3%,淨利潤下滑2.2%,收入利潤略高於彭博一致預期。業績電話會上,投資人關注公司AI大模型相關業務的發展戰略和進展,建議關注5月7日將在倫敦舉行特別活動和6月11日舉行WWDC 2024大會上AI相關進展。根據IDC,1Q24蘋果出貨量受華為等競爭對手影響同比下滑9.6%,我們認為蘋果鏈CY2Q24拉貨動能觸底,建議關注AI相關佈局是否能夠帶動產品創新,以及產業鏈公司業績增長。

半導體:半導體設備自主化加速,業績表現亮眼。2023年營收為507億元,同增138.3%,歸母淨利潤為97億元,同增188.9%。24Q1營收為130億元,同增42.4%,歸母淨利潤為19.9億元,同增86.9%。外部製裁升級催化自主化進程,AI引領新一輪創新週期,帶動AI芯片、存儲芯片(包括HBM)及先進封裝(包括COWOS)擴產等,疊加週期複蘇預期,國內晶圓廠擴產確定性強,有望持續逆週期擴產,推進關鍵核心產線建設和設備國產化。

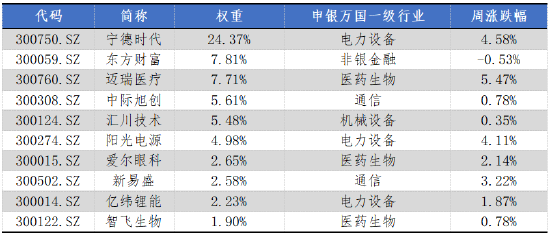

創業板50中前十權重股表現情況

數據來源:Wind,華安基金,截至2024/4/30

數據來源:Wind,華安基金,截至2024/4/30風險提示:以上僅為標的指數當前成份股分佈的客觀介紹,不構成任何投資建議,不作為投資收益的保證。指數公司後續可能對指數編製方案進行調整,指數成份股的構成和權重可能會動態變化,請關注部分指數成份股權重較大、集中度較高的風險。基金管理公司不保證本基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金產品收益存在波動風險,投資需謹慎,詳情請認真閱讀基金的基金合同、招募說明書等基金法律文件。