透視券商分紅熱潮:高分紅與補充資本難“平衡”?

在證監會鼓勵加大分紅力度、一年多次分紅之下,上市券商紛紛加大分紅規模、增加分紅頻次。

日前,國信證券公告稱,其每手(100股)分紅27元、合計25.95億元的2023年度現金紅利將於6月17日起派發至股東賬戶。這一分紅規模與其2022年分紅情況基本持平。

21世紀經濟報導記者根據Wind梳理髮現,近兩年來,監管對於分紅的鼓勵方向更為明確,券商分紅積極性也逐漸提升。

一方面,參與年度分紅的上市公司數量有所增加。2021年進行年度分紅的公司共37家,2022年達到39家,2023年度已經多達41家。

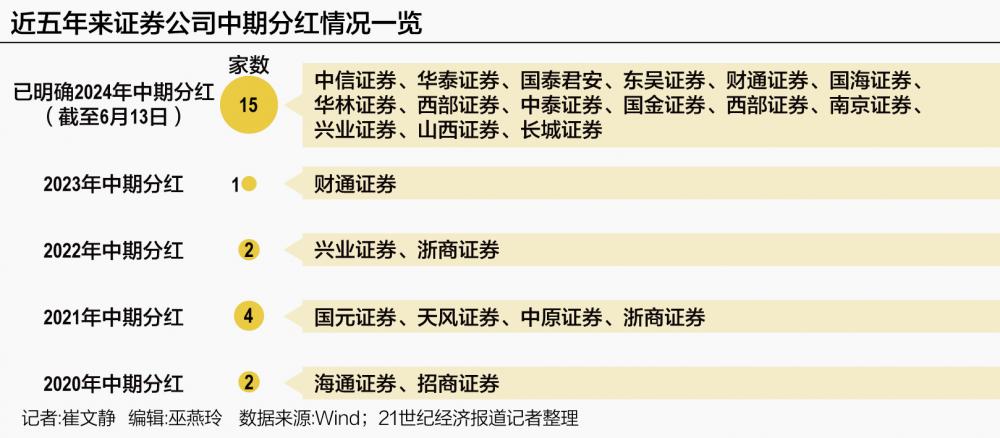

另一方面,諸多往年鮮少進行中期分紅的上市券商發佈中期分紅計劃。截至6月13日,已經有中信證券、國泰君安、中泰證券等超10家券商製定中期分紅預案,並提出未來三年規劃。

值得注意的是,根據業內人士分析,在看到券商分紅熱度提升的同時,還有兩點需要特別關注。

首先,2023年度券商整體分紅規模有所下降,其背後是券商業績整體承壓影響;隨著券商業績觸底反彈,後續分紅規模有望提升。

其次,從每股派息規模與淨利潤比值來看,誠意最足的並非頭部券商,而是華鑫股份(華鑫證券母公司)、國聯證券與紅塔證券。這與證券公司業務架構存在較大關聯,重資本業務投入力度更大的券商分紅比例相對有限。

平均每手分紅14.07元

根據國信證券6月12日公告,其將於6月17日起派發2023年度現金分紅,分紅總規模25.95億元,每手(100股)分紅27元,分紅派息股權登記日為2024年6月18日。

在已經發佈2023年度分紅的41家券商中,國信證券每手27元的分紅規模位列第七。

從排名來看,中信證券分紅規模最高為每手47.5元;華泰證券、國泰君安緊隨其後分別為每手43元和40元;廣發證券、光大證券、國信證券、招商證券、中信建投、銀河證券分紅規模在每手20元至30元之間,分別為每手30元、28.03元、27元、25.20元、25元和22元;東吳證券、中金公司、國元證券、東方證券、國聯證券、國金證券、浙商證券、長江證券、長城證券、華鑫股份(華鑫證券母公司)、東興證券每手分紅規模超過10元,其餘券商每手分紅規模則在10元及以下。

從年度分紅數據來看,41家券商平均每手分紅14.07元。

客觀而言,這一分紅規模,相較於2023年上市銀行平均每手40餘元的分紅規模,並不高。與瀘州老窖、五糧液、洋河股份、山西汾酒等動輒每手分紅規模超400元的酒業相比,更是難以相提並論。即便是與全部上市公司2023年平均每手近30元的分紅規模,同樣存在差距。

即使是與證券公司近年既有分紅規模相比,2023年分紅比例同樣不算高。2022年、2021年證券公司平均每手派息規模分別為14.12元和20.77元。

根據受訪人士分析,券商分紅規模整體有限與其業務佈局與營收情況存在較大關聯。

首先,2022年、2023年證券公司業績普遍承壓。根據中國證券業協會官網披露,券商淨利潤在2022年同比下降25.54%的基礎上,2023年再度縮水3.14%。淨利潤的大幅縮水,意味著證券公司可以用於分紅的資金相對受限,適當調低派息規模即成為理所當然。

其次,近年來,證券行業推出的科創板跟投等新型業務大多數屬於重資本業務,這使得券商基於自身發展需要必須留存更多的資本金,如果將過多資金用於分紅一定程度上不利於公司長遠發展。外加去年8月以來金融機構大規模再融資監管力度加強,受此影響,券商整體分紅規模相對有限。

值得注意的是,某券商副總經理告訴21世紀經濟報導記者,目前證券行業處於盈利週期性底部,疊加集約化發展下資本擴充受限,分紅會讓公司經營發展有一定壓力,但整體壓力有限。考慮到目前行業成本整體壓降,投行等收緊政策已落地,盈利觸底後有向上修復的空間,也釋放出積極因素。

中期分紅潮起

客觀而言,券商年內每股派息規模相對不高,但從券商分紅積極性來看,則提升明顯。

一方面,參與年度分紅的券商數量有所增加。在券商淨利潤創下曆史次新高的2021年,參與分紅的上市公司共37家;券商整體業績下滑的2022年和2023年,參與分紅的券商家數不降反增,2022年為39家,截至6月13日,公告2023年年度分紅計劃的上市券商更是多達41家。

另一方面,往年,參與中期分紅的證券公司實為少見,今年則明顯增加。

Wind數據顯示,2022年進行中期分紅的上市券商僅有浙商證券、興業證券2家,2023年中期分紅券商更是僅有財通證券1家,如今發佈2024年中期分紅的證券公司已經超過10家。

從已經披露2024年分紅規模的券商來看,東吳證券分紅比例最高,派發現金紅利總金額不超過當期合併報表中歸屬於母公司股東的淨利潤的50%。中信證券分紅總規模最大,不超過歸母淨利潤的40%,參考其2023年年中113.06億元的歸母淨利潤計算,中信證券今年中期分紅規模約在45億元以內。中期分紅總規模不超過歸母淨利潤的30%是更多券商的選擇,國泰君安、華泰證券均如此。

除上述4家券商外,財通證券、國海證券、華林證券、西部證券、中泰證券2024年中期分紅相關議案已經審議通過;國金證券、西部證券、南京證券、興業證券、山西證券、長城證券等10餘家券商發佈三年股東回報規劃,並重點提及中期分紅。

“往年,不僅證券公司,其他上市公司分紅計劃也基本在7月下旬以後發出,8月中期分紅高峰才到來。如今,五六月份即有10餘家上市券商披露中期分紅計劃,雖然具體派息規模尚未確定,但這已經充分顯示出券商對監管分紅倡導的積極響應。疊加當前券商業績普遍承壓,此時推出中期分紅計劃更顯券商誠意。”有券商高管向記者表示。

分紅與補充資本“平衡術”

不過,受訪人士同時提到,長期來看,分紅有助於提高股息率,提升券商對投資者的長期價值。但一次性分紅規模大並不等同於投資價值高,分紅力度也並非越大越好,而是要根據公司發展階段、業務架構、資金充沛度等綜合考量。

相對而言,處於成熟發展階段、後續展業資金投入需求低的上市公司更宜大規模分紅;與之相反,對於業務拓展需要較高資金投入的上市公司,分紅規模過大則可能會對展業產生副作用,再融資受限的情況下更是如此。創新型業務具有重資本傾向的證券公司即屬於後者。

此外,不同券商業務架構存在差異,分紅力度有所差別。從2023年度每股派息規模與淨利潤比值來看,排在前20名者無一為頭部券商。中信建投、華泰證券、中金公司、銀河證券、中信證券等排名均在30名以外,這與頭部券商淨利潤規模大存在一定關聯。

從2023年度每股派息規模來看,前述頭部券商中比例最低的為中金公司,每股派息0.18元,位列行業十名開外,2022年度分紅亦如此。這與中金公司業務架構密切相關。

一方面,中金公司在科創板跟投等重資本業務方面投入力度頗大,在近年來承壓更大的歐美市場投行業務上佈局更多,使得其資本金相對更為緊張,適宜分紅的資金規模相對受限。

另一方面,諸多中小券商近年發力重點則更多聚焦於自營、資管等傳統業務,此類業務資本金需求相對不高。與之相反,需要更多資金支撐的創新型業務中小券商則難獲資格。因此,相較於頭部券商,創收較好的中小券商反而可以將更高比例淨利潤投入分紅之中。

(作者:崔文靜 編輯:巫燕玲)