ETF日報:“科特估”主題不斷髮酵,半導體國產替代繼續穩步推進,國內芯片企業發展潛力大,關注芯片ETF

6月20日A股震盪下挫,上證指數收跌0.42%報3005.44點,深證成指跌1.63%報9068.85點,創業板指跌1.44%報1762.7點。量能方面,市場成交額7278.8億元。盤面上,煤炭、石油板塊逆市上漲,房地產、傳媒、計算機回調較多。

煤炭板塊今日逆市上漲,煤炭ETF(515220)漲0.71%。

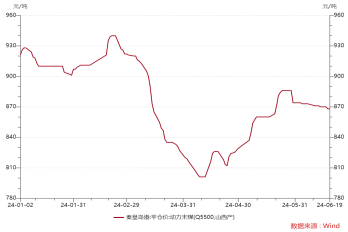

基本面上,動力煤價格近期呈現橫盤震盪態勢。供給端,雖然產區受安全環保檢查的影響,煤礦生產仍存約束,但近期鄂爾多斯地區部分煤礦整改完成後恢復正常生產,產地煤礦產能利用率有小幅上升。

需求方面,雖然近期我國北方地區普遍迎來高溫,帶動華北等地電廠日耗快速攀升,但同時近期南方地區持續降雨,水量充沛、水電貢獻較高,沿海地區日耗提升緩慢。在長協制度的支撐下,整體下遊採購積極性不高,庫存有所累積,高於曆史同期。

全國來看,電煤需求仍處於淡季水平,但受高溫預期提振,迎峰度夏有望進一步釋放補庫需求,電煤需求進一步有望提升。並且動力煤價3月至今“淡季不淡”(秦皇島5500卡動力煤價格位於800以上),可能也一定程度提振市場信心。

基本面來看,由於近期新增產能的煤炭產量核增的停滯疊加進口增速放緩,煤價大幅下挫的壓力有限,煤價可能下行相對“有底”。迎峰度夏在即,傳統旺季對煤炭價格依然有一定支撐。此外煤炭板塊“高分紅、高股息率”特徵使得煤炭板塊具有一定防禦屬性,在大盤偏震盪時,可能也有一定價值,可適當關注煤炭ETF(515220),逢低佈局、謹慎追高。

芯片板塊也延續了近日的強勢表現,芯片ETF(512760)上漲0.12%,半導體設備ETF(159516)上漲0.12%。

從基本面來看,本月美國半導體行業協會(SIA)公佈的數據顯示,4月份全球半導體銷售額同比增長15.8%,環比增加1.1%,達到464.3億美元。這是2023年12月以來首次出現環比正增長,顯示行業去庫存取得進展,銷量進一步恢復。

本月初世界半導體貿易統計組織(WSTS)發佈了2024 年春季版半導體市場預測,相較半年前的上一份預測,WSTS 在近期的報告中將對 2024 年半導體市場規模的預測從 5883.64 億美元上調至 6112.31 億美元,修正幅度約 4%,預計2024 年半導體市場的規模將同比增加 16.0%。WSTS的預期上調也體現了過去兩個季度半導體產業的強勁表現,尤其是計算終端市場出現了明顯的複蘇。

展望未來,芯片行業在下半年進入傳統旺季,隨著消費電子新機發佈(預計AI手機/AI PC是今年新機的主要亮點),和國產服務器的研發突破,芯片行業的基本面或將持續迎來複蘇。

除了基本面的改善,政策面上有大基金三期的強大助力,未來大基金三期的主要投資方向可能主要面向先進晶圓製造、先進封裝和卡脖子設備、材料等,國產替代將繼續穩步推進,國內的芯片企業發展潛力大;而在情緒面,“科特估”主題的不斷髮酵,引起媒體的討論和市場資金的持續關注,後續可以繼續關注芯片ETF(512760)、半導體設備ETF(159516)等投資機會。

金價近期也有所回暖,黃金基金ETF(518800)漲0.86%。

消息面上,中東地緣政治局勢有一定升級,避險情緒有所升溫,一定程度拉動金價上漲。當地時間18日,以色列國防軍發佈通告稱,以軍北方司令部司令和行動局局長針對黎以衝突形勢進行了聯合評估,批準了以軍在黎巴嫩開展軍事行動的“作戰計劃”。同時,以軍還決定繼續提高地面部隊的戰備水平。

19日,黎巴嫩真主黨領導人納斯魯拉發表講話稱,黎真主黨已經對“最壞的情況”做好了準備。他表示,如果以軍對黎巴嫩發動全面戰爭,黎真主黨武裝的戰鬥將“不再有任何規則或紅線”。屆時,以色列全境都將成為真主黨武裝的打擊目標。

近期美國經濟數據方面,美國5月CPI、PPI均指向通脹超預期冷卻,6月密歇根消費者信心大幅超預期回落。5月CPI季調同比增速為3.3%,低於預期和前值;剔除食品和能源項之後的核心CPI同比增速3.4%,同樣低於預期及前值,同比漲幅降至3年以來最低。美國5月PPI環比增速(-0.2%,預期0.1%,前值0.5%)同樣低於預期,為7個月來最大環比降幅。美國6月密歇根大學消費者信心指數初值公佈值65.6,大幅不及預期值72及前值69.1。

上週美聯儲召開6月FOMC會議,以一致同意的投票結果維持基準利率5.25-5.50%不變,符合市場預期。點陣圖顯示下調24年降息預期至1次,分別上調25、26年降息預期至4次,並上調了長期利率中樞。鮑威爾發言提到“通脹顯著降溫,但是仍然過高,數據還不足以對降息構成支撐”。總體來看,聯儲態度依然偏鷹,但由於通脹下降、經濟數據走弱,市場仍然加大對降息的押注,金價回暖。

風險因素方面,美國高利率環境持續、近期日本加息以及退出YCC下美國金融系統的流動性風險增大,危機或逐步顯露。另一方面,近期地緣政治風險事件頻發,伊以局勢持續緊張,俄烏衝突愈演愈烈,市場避險情緒持續升溫。加上2024年全球多地區領導人選舉,市場不確定性整體可能有所上升,避險需求也為金價帶來一定的中期支撐。中長期看海外流動性趨鬆的趨勢不變,依然可關注黃金基金ETF(518800),考慮逢低佈局。

特約作者:國泰基金