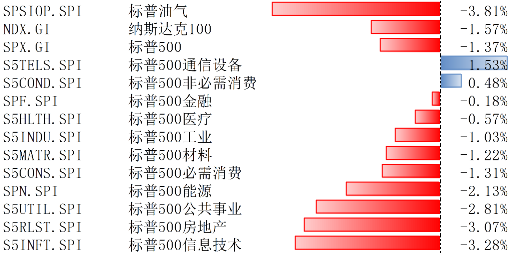

ETF日報:壓製醫藥的三座大山通過前期調整,市場的種種擔憂已經充分體現,關注疫苗ETF、醫療ETF

8月6日,大盤高開後走勢分化,創業板指領漲,滬指收下4連陰。盤面上,下午盤市場再度縮量,醫藥、遊戲等消費板塊弱勢反彈,大金融逆勢下跌拖累指數。全天超4700股飄紅,市場仍在尋求新主線。

截至收盤,上證綜指漲0.23%報2867.28點;深證成指漲0.82%,創業板指漲1.25%,萬得全A漲0.77%。A股全天成交6570.6億元,量能再度萎縮至6500億一帶。

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

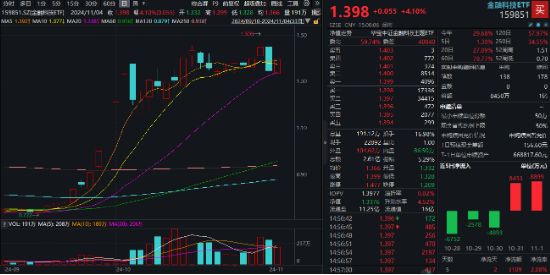

繼昨日大幅回調後,通信ETF(515880)今日收漲1.75%,開盤時一度漲超2%。

昨日由衰退預期和carry trade平倉導致的全球股市重挫對AI產業鏈的影響很大。一方面,carry trade通過借日元(利率低)買風險資產獲利,而後者有很多集中於英偉達等AI核心標的(漲得多,流動性好);另一方面,上週五美國非農就業和製造業PMI不及預期,引發市場對衰退的擔憂,進一步對科技巨頭在AI領域的龐大投入能否持續感到不確定。所以,美股科技巨頭Magnificent Seven(Google、亞馬遜、蘋果、Meta、微軟、英偉達、特斯拉)在週一的市場下跌中市值總計蒸發了6,530億美元,英偉達盤中一度跌超15%,收盤時驚險避免了股價跌至兩位數。(提及具體公司僅為說明行業觀點,不構成投資建議,下同)

然而,公司和宏觀經濟基本面不會在一夕之間發生顛覆性的改變,短期市場波動率的大幅上行更多是交易和情緒層面的結果。如日經225繼昨日創紀錄的12.40%跌幅後,今日又大漲10.23%,而同時間日本經濟顯然沒有發生任何10%級別的變化。在AI領域,從科技巨頭上週集中發佈的Q2財報來看,已實現的資本開支超預期,24/25年資本開支預期再度分別上修4%/10%。

從國內頭部光模塊企業發佈的中報來看,業績均實現大幅增長,符合或超過市場預期,行業景氣持續上行。此外,國金證券稱根據經驗,光模塊出貨旺季一般在下半年,如中際旭創2023年上半年實現營業收入40.04億元,下半年實現營業收入67.14億元;新易盛2023年上半年實現營業收入13.05億元,下半年實現營業收入17.93億元;天孚通信2023年上半年實現營業收入6.64億元,下半年實現營業收入12.74億元。基於此,預計下半年出貨量和業績兌現有望繼續提升。

AI作為面向未來的長期投資方向,當前雲廠商的共識是投資不足的風險遠大於投資過度的風險。因此,在科技和基本面沒有發生實質性變化的前提下,短期的市場調整併不會影響下遊對AI基礎設施的需求,也就並不影響光模塊相關標的的放量、提價、產品迭代、業績兌現。截至今日,中證全指通信設備指數的市盈率(TTM)為23.97x,位於上市以來6.89%分位,感興趣的投資者可關注通信ETF(515880)未來的投資機會。

來源:wind

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

今日黃金股票ETF(517400)、黃金ETF(518800)分別收跌1.91%、0.92%。綜合衰退/降息交易、地緣政治、全球資產配置需求等因素,金價或仍有上行空間。

衰退/降息交易方面,美國7月ISM製造業PMI不及預期,位於萎縮區間,7月非農新增就業大幅低於預期,失業率超預期上行。雖然就業可能受到颶風的影響,但失業率上行觸發了薩姆法則(衰退的預測指標),使得市場交易重心進一步向衰退交易傾斜。根據聯邦基金利率期貨,9月首次降息概率為必定降息,11月和12月降息概率也已經達到一定降息的水平,年內降息幅度從68bp陡升至116bp。降息預期上升推動美元走弱,為金價和另類資產價格走勢提供一定的支撐。據日經援引世界黃金協會的數據,投資資金正在回歸黃金市場。按單月計算,今年5-6月全球黃金ETF連續2個月流入,其中6月淨流入14億美元。

地緣政治方面,哈馬斯政治局領導人伊斯梅爾·哈尼亞於當地時間7月31日在伊朗遇刺,伊朗宣誓複仇,中東局勢不穩定性大幅增加。美國稱其情報顯示,伊朗可能於近日對以色列發起攻擊。避險情緒也可能在短期內推高金價。

全球資產配置方面,各國央行和國際貨幣基金組織(IMF)等的淨購買量與上年同期相比增加6%,達到183.4噸,2024年仍以接近全年1000噸的速度持續買入。當前,美國大選的不確定性較高,而共和黨候選人特朗普的“美國優先”政策可能使包括各國央行在內的機構配置非美元資產的意願進一步提升,從而對金價形成支撐。感興趣的投資者可關注黃金股票ETF(517400)、黃金ETF(518800)未來的投資機會。

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

8月3日國務院印發《關於促進服務消費高質量發展的意見》,《意見》提出6方面20項重點任務。包括,挖掘餐飲住宿、家政服務、養老托育等基礎型消費潛力。激發文化娛樂、旅遊、體育、教育和培訓、居住服務等改善型消費活力。

短期看消費數據仍顯疲弱,居民消費力和消費信心的缺失或是主因。按消費類型分,1—6月份,商品零售額209726億元,同比增長3.2%;對比2019年上半年,社會消費品零售總額195210億元,同比增7%。消費信心可以看消費者信心指數,目前還在底部。(該指數通過對城市消費者進行問卷調查,由國家統計局中國經濟景氣監測中心負責調查統計)中信證券指出一方面經濟修復情況對消費影響關鍵,一方面當前政策拉動方向與消費本身的發展趨勢趨於一致或提供消費助力。

隨著前期熱門題材修整,再加上政策的催化,部分資金抄底消費板塊,醫藥板塊低位反彈,幅度領先。醫藥板塊作為一個調整超3年,調整幅度超60%的估值窪地,短期資金偏好有望持續。

數據來源:wind,興業證券

興業證券醫藥團隊指出當前產業創新轉型確實存在陣痛期,存在研發投入增加、競爭格局較差的傳統產品盈利能力下降、行業渠道整頓等負面因素。所以近年來收入端雖然保持了穩健的增長,展現了較強的剛需屬性,但淨利潤水平則略有下滑。但估值壓製因素除了市場資金變化或宏觀因素,產業自身所處的發展階段也是需要考慮的,行業處於轉型的陣痛期,當前階段性的調整或正是在為下一輪的成長蓄力。

目前來看,壓製醫藥的三座大山(政策、需求、地緣政治)通過前期調整,市場的種種擔憂已經充分體現。當前醫藥政策回暖跡象明顯,尤其是創新藥相關政策,創新藥作為新質生產力代表,也是全球具備競爭力的戰略性新興產業,有望持續得到國家重點扶持。同時,人口老齡化+消費升級的長期邏輯仍然在,行業內部是一個“去偽存真”的過程,行業向真創新優質企業集中將成為長期趨勢。短期配置資金有望持續流入,當前醫藥行業綜合比較優勢明顯,投資者可以持續關注疫苗ETF、醫療ETF、創新藥滬深港ETF和生物醫藥ETF。特約作者:國泰基金