廣發現丨債基投資,需要說“長”道“短”的那些事兒

債券的期限越長,收益就越高嗎?

導讀:

分享經濟發展之果,增加財產性收入之源,投資市場承載了眾多投資者的希望。

但盈虧同源,收益與風險並存,市場的波動也是每個投資者都可能面臨的挑戰。

市場震盪自有規律。廣發基金與上海證券基金評價團隊聯合開設《廣發現》專欄,以廣闊的曆史數據為基,力圖洞察市場週期,發現長期機會,給投資者以指引。

我們相信,識航道,坐堅船,掌好舵,遠航必達目標;尊重市場,理性投資,恪守紀律,收穫就在前方。

讓我們一起,見多識廣,發現機遇,知行合一,成為聰明的投資者。

正文:

隨著債券基金逐漸進入投資者的視野,大家會發現,在債券基金的名字裡,經常出現“超短債”“短債”“中短債”等字樣,讓人眼花繚亂。而與短期債券型基金相對應的,還有中長期債券型基金。

所謂的“短和長”,其實描述的是債券基金主要投資的債券賸餘期限,也可以視為債券基金組合的久期。

“短”和“長”的時間界定在哪裡?久期又如何影響著債券基金的投資?今天,我們就來聊聊債基的“短和長”背後的故事。

為什麼說“債基投資看久期”?

01 債基怎麼分長短

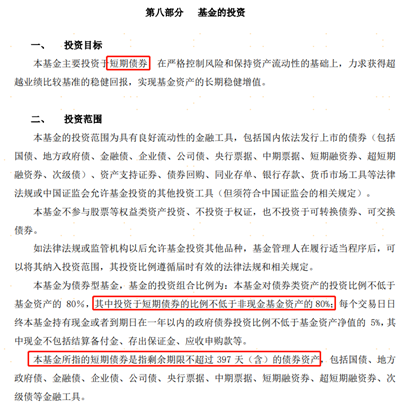

債基名字裡的“超短債”“短債”“中短債”等字樣,其實在基金的招募說明書中已有相關釋義。

我們以某短債基金的招募說明書為例,說明書對基金的投資部分給予了明確的釋義:

l 基金的投資目標——短期債券;

l 投資比例——不低於非現金基金資產的80%;

l 短債基金的定義——賸餘期限不超過 397 天(含)的債券資產。

圖:某短債基金招募說明書

其中的賸餘期限,代表著距離債券到期賸餘的時間長度。按照基金主投債券賸餘期限的長短來劃分,市場上便出現了超短債基金、短債基金、中短債基金。

圖:債券基金按期限分類

02 債券久期的意義

“久期”用於衡量債券的利率風險,是一個值得關注的指標。我們可以把債券投資理解為走鋼絲繩,債券的久期相當於鋼絲繩的長度,鋼絲繩越長,走的時間就越長,波動也越大。

一般而言,久期越長,代表債券暴露在市場里的時間就越長,面臨的利率風險、信用風險等也會越多,債券價格對利率變化越敏感;反之,久期越短,債券價格對利率變化的敏感程度越低。

03 債券市場的久期分佈

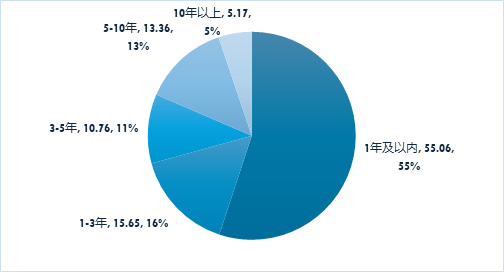

我們統計了過去一年內我國債券的發行情況,數據顯示,1年期及以內的債券占了半壁江山,其中主要為同業存單。

圖:過去一年新發債券的發行期限分佈(萬億元)

來源:Wind,上海證券基金評價研究中心。統計區間:2023/7/1-2024/6/30

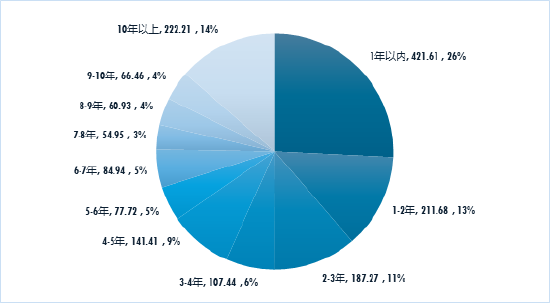

來源:Wind,上海證券基金評價研究中心。統計區間:2023/7/1-2024/6/30從存量的角度來看,賸餘期限在1年以內的債券占比也較高,達26%,餘額達421.61萬億元;其次是10年以上的債券,占比為14%,餘額達222.21萬億元,以利率債為主。

圖:不同賸餘期限債券的存量餘額分佈(萬億元)

來源:Wind,上海證券基金評價研究中心。截止日期:2024/6/30

來源:Wind,上海證券基金評價研究中心。截止日期:2024/6/30債券的期限越長,收益就越高嗎?

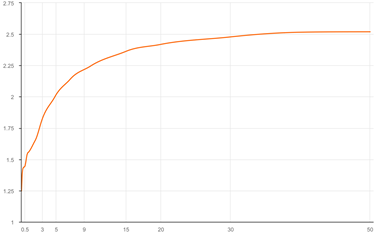

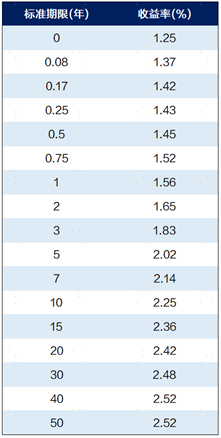

觀察國債收益率曲線,我們可以發現這是一條傾斜向上的曲線。從圖上可以看出:通常來說,對於同一類型的債券而言,債券久期越長,收益率也越高。

圖:中債國債到期收益率曲線

來源:中國債券信息網。截止日期:2024/7/1

來源:中國債券信息網。截止日期:2024/7/1具體來看,截至7月1日,1年期國債收益率為1.56%,5年期國債收益率為2.02%,10年期國債收益率為2.25%,30年期國債收益率為2.48%。

圖:中債國債到期收益率(按期限)

來源:中國債券信息網。截止日期:2024/7/1

來源:中國債券信息網。截止日期:2024/7/1不同久期的債券之間的收益率差距,被稱為期限利差。例如,“30-10y國債利差”就代表30年期國債和10年期國債之間的收益率差距。

之所以會存在期限利差,是因為長期債券面臨的風險更大,正如我們平時常說的“風險和收益成正比”,主要包括以下風險:

l 利率風險:前面提到,久期越長,利率風險越大,長期債券承擔著更高的利率風險,因而需要提供更高的收益率以補償這種風險。

l 信用風險:指債券發行者無法按時支付利息或本金的風險,長期債券的持有者面臨更高的不確定性,因而要求更高的收益率。

l 流動性風險:由於長期債券比短期債券的流動性更低,因此更高的收益率水平是對較低流動性的補償,也稱為流動性溢價。

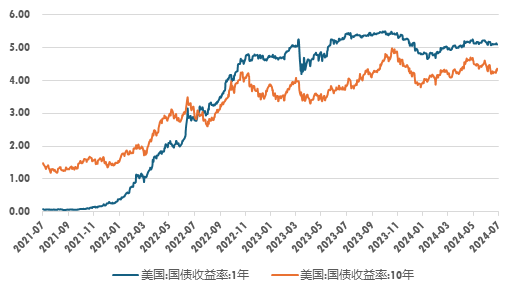

當然,這種“期限越長,收益越高”的情形也有例外。當前的美債市場就出現了長、短期限債券收益率倒掛的現象,自2022年中起至今,美國1年期國債收益率一直高於10年期國債收益率。

這樣的情形往往發生在利率快速上行期,其背後隱含的經濟含義是,市場認為當下的高利率水平是不可持續的,預期未來的利率水平將有所回落,因而出現了長端利率的上行幅度不及短端利率的情況。

圖:美國國債收益率近3年變化(%)

來源:Wind,上海證券基金評價研究中心,截至2024/7/1

來源:Wind,上海證券基金評價研究中心,截至2024/7/1(分割線)

本期我們瞭解到,債券基金可以按照久期長短進行劃分。那麼,在當前的市場環境下,投資者應該買短債還是買長債呢?下一期,我們將繼續探索債券基金的世界,敬請期待!

風險提示:本欄目展示的所有內容僅為投資者教育之目的而發佈,不構成任何投資建議。投資者據此操作,風險自擔。廣發基金力求所涉信息準確可靠,但並不對其準確性、完整性和及時性做出任何保證,對因收看本欄目引發的任何直接或間接損失不承擔任何責任。投資有風險,入市需謹慎