長城基金:銀行股走強,高股息紅利“風繼續吹”?

銀行股近期持續走強。Wind數據顯示,截至8月19日,銀行板塊年初至今漲幅超19%,在申萬一級行業中位居榜首。(風險提示:指數過往業績不代表其未來表現,不等於產品實際收益,投資需謹慎)

銀行股緣何逆勢走強?其代表的高股息資產熱度不減,行情持續性幾何?

銀行股為何受追捧?

銀行股近期受到資金青睞的背後,高股息特點和基本面改善成為重要的助推因素。

長城基金高級宏觀策略研究員汪立認為,銀行股屬於“根正苗紅”的紅利資產,對追求穩健收益的投資者具有吸引力。Wind數據顯示,截至8月19日,申萬一級銀行行業的股息率為5.05%。

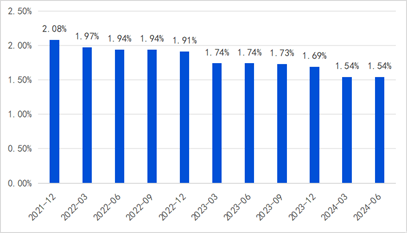

從基本面來看,今年上半年銀行淨息差在持續的壓縮後,已經開始進入相對穩定的狀態,自今年一季度降至低位1.54%後,二季度已經持平止跌,基本存貸款利率基本同步調整。另外,

銀行與房企風險有望逐漸脫敏,信貸不良率環比下降,撥備覆蓋率環比提升,房企帶來的衝擊或到達尾聲階段。

近年來中國商業銀行淨息差情況

數據來自wind

數據來自wind汪立還指出,更為重要的是,在當前穩定收益資產荒疊加長端利率持續下行的背景下,銀行股作為相對低波動的資產,配置價值凸顯。

高股息紅利能否“風繼續吹”?

把視野放寬到高股息紅利資產。今年以來,紅利行情“出盡風頭”,但也經曆了不小波折——Wind數據顯示,中證紅利全收益指數自開年至5月22日,累計漲幅達16.38%,但隨後出現較大回調,近期又重新站穩,截至8月19日,年內漲幅為8.57%。(風險提示:指數過往業績不代表其未來表現,不等於產品實際收益,投資需謹慎)

這一輪調整是否已接近尾聲?高股息紅利能否“風繼續吹”?中金公司最新研報指出,紅利風格自今年5月底以來的調整主要受分紅事件效應及股息率下行的影響。而截至2024年8月9日,中證紅利指數的股息率已恢復至5.6%的水平,與2021年底以來的平均水平持平,顯示出較高的配置性價比,同時,中證紅利指數成分股已陸續完成分紅,本輪紅利風格調整可能已經接近階段尾聲。(參考資料:中金公司《基本面量化系列(18):紅利風格調整是否已接近尾聲?》2024.08.13)

展望後市,長城基金高級宏觀策略研究員汪立認為,在當前經濟缺乏彈性,尤其是市場逐步縮量的環境下,市場或仍以防守風格為主,紅利資產仍有望是市場配置的主線之一。具體來看,短期內市場缺乏新的催化,風險偏好尚未出現明顯好轉跡象,而紅利資產的風險偏好進一步下行空間或較低,當前仍具配置價值。但應當適度規避部分位置較高的紅利資產,或可在消費行業中關注現金充裕、盈利穩定的類紅利標的。

免責聲明:本通訊所載信息來源於本公司認為可靠的渠道和研究員個人判斷,但本公司不對其準確性或完整性提供直接或隱含的聲明或保證。此通訊並非對相關證券或市場的完整表述或概括,任何所表達的意見可能會更改且不另外通知。此通訊不應被接受者作為對其獨立判斷的替代或投資決策依據。本公司或本公司的相關機構、僱員或代理人不對任何人使用此全部或部分內容的行為或由此而引致的任何損失承擔任何責任。未經長城基金管理有限公司事先書面許可,任何人不得將此報告或其任何部分以任何形式進行派發、複製、轉載或發佈,且不得對本通訊進行任何有悖原意的刪節或修改。基金管理人提醒,每個公民都有舉報洗錢犯罪的義務和權利。每個公民都應嚴格遵守反洗錢的相關法律、法規。投資須謹慎。