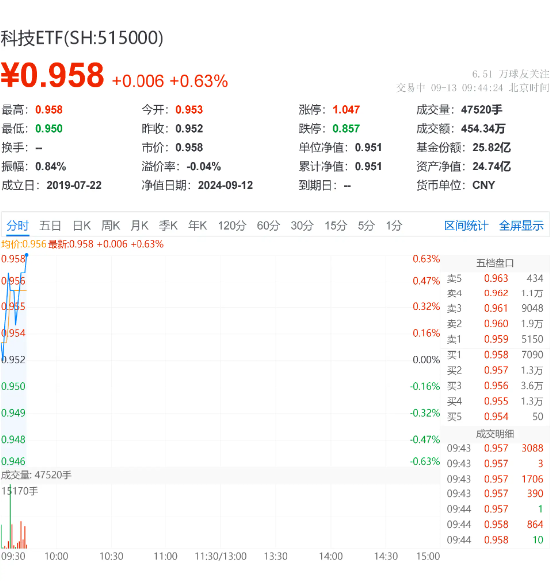

ETF日報:通信設備指數市盈率(TTM)為23.06x,位於上市以來5.1%分位,關注通信ETF

上證指數收跌0.24%,創業板指跌0.94%。房地產、農業、軍工跌幅靠前;科技題材全線回調,消費電子、半導體、人工智能方向領跌。銀行股逆勢上漲,五大行股價刷新新高。

今日AI產業鏈普遍回調。

從海外市場來看,美國的共同基金和對衝基金已從Q3開始降低在科技股上的暴露。根據高盛統計,這是從2022年以來對衝基金首次降低在Magnificent 7上的多頭倉位。IT也因此成為為數不多的被共同基金和對衝基金同時減配的行業。雖然如此,Mag 7目前仍是美國機構投資者最為青睞的多頭選擇之一,市場並不認為本輪AI行情已經結束。

在AI的應用端商業模式尚未釐清之前,作為其基礎設施的算力板塊仍是最值得關注的方向。同時,在市場不確定性較高的時期,投資者也比較關注企業業績的兌現能力。從海內外科技大廠近期披露的資本開支中,我們仍然能夠看到算力的成長性和確定性。

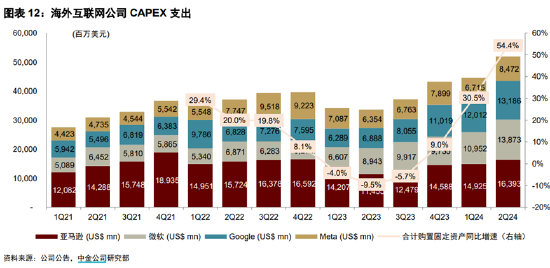

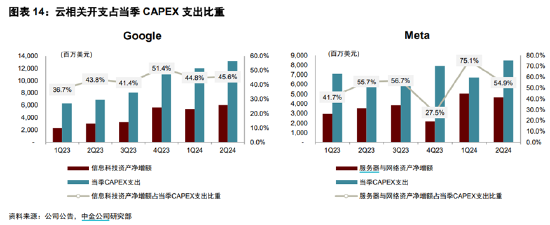

根據中金公司統計,亞馬遜、Google、Meta、微軟24Q2的CAPEX同比增速進一步擴大到54.4%,其中Google和Meta的CAPEX增量很大一部分來源於AI相關的基礎設施投入,占比分別達到45.6%和54.9%。從定性的表述來看,海外廠商也基本表示堅持AI長期主義,寧可提前投資。(提及具體公司僅為說明行業觀點,不構成投資建議,下同)

國內廠商也增大了對AI領域的投入。阿里、騰訊、百度24H1的CAPEX合計達到500億人民幣(前值230億),增長超100%。對AI的投入已經為阿里的雲計算貢獻顯著收益,公司稱AI相關產品帶來的收入同比增速超100%。百度Q2的雲收入同比增長14%,且利潤率有所優化,主要系AI相關收入支撐,不過百度CAPEX在上半年僅為42億元,同比增長4%,是相對來說較為保守的。騰訊上半年的CAPEX為230億元,同比增長176%。據估計,在未來幾個月,國內的互聯網大廠將採購超過一百萬個英偉達的“特供版”H20芯片(單價1.2-1.3萬美元),而字節跳動可能已經購買了數十萬個這種型號的芯片用於其數據中心。

我們注意到,隨著模型規模和複雜度的提升,越來越多的從業者將帶寬列為AI的重要瓶頸,因為一個機器很難搞定所有的訓練,多個GPU之間的通信效率非常重要。因此,A股的光通信企業作為海外GPU公司的供應商,將有望長期受益於AI的發展。從業績來看,此前中際旭創公佈的24年中報顯示,上半年實現營收107.99億元,同比增長169.70%,歸母淨利潤23.58億元,同比增長284.26%;對應到Q2營收59.56億元,同比增長174.88%,歸母淨利潤13.49億元,同比增長270.82%。

估值方面,中證全指通信設備指數當前的市盈率(TTM)為23.06x,位於上市以來5.1%分位,投資的安全邊際較高。感興趣的投資者可關注通信ETF(515880)的投資機會。

來源:wind

今日國企/央企類繼續走強,年初以來表現占優的港股國企ETF和央企共贏ETF逆市收漲。在“資產荒”背景下,“低估值+高分紅+業績波動較小”的央企主題受到低風險偏好資金的青睞。

來源:wind

作為央國企指數的權重行業銀行,已披露業績的8家A股上市銀行整體表現良好。2024年中期,8家銀行營收同比下降1.8%(2024Q1同比-1.8%),歸母淨利潤同比+6.2%(2024Q1同比+3.5%)。對於銀行而言,近兩年大行業績持續下行,但估值早已反映了極度悲觀預期,2022年11月大行PB估值降至約0.45x的極低位置。

除了大行,週期風格中的部分大央企也具備低估值+市占率穩定+所屬行業需求穩定的特徵,例如三桶油。交銀國際指出,“資產荒”背景下,市場對於安全、穩定、高收益的類債屬性資產需求將持續高位。當前市場上資產和負債兩端的收益率都在下行,但資產端的收益率下行速度要快於負債端的利率,市場對於收益率、確定性較高的資產有強烈需求。在此資產荒背景下,“低估值+高分紅+業績波動較小”的央企主題受到低風險偏好資金的青睞。

政策方面,2023年以來,多個重要的中央文件均提到上市企業要積極提升經營效率、收益率及分紅水平。要求上市公司製定積極、穩定的現金分紅政策,這有助於上市公司維持經驗穩定性並進一步提升分紅率。

國信證券預計在全球局勢明朗之前,經濟複蘇緩慢,資金風險偏好較低等主導紅利行情的因素不會發生實質上的扭轉,業績波動較低且高分紅的方向依然會是資金配置的重要方向,如“中特估”,“紅利”板塊。

如果更看重價值屬性,可以考慮中特估類指數,指數前十大持倉較為集中,體現出大央企的“價值”屬性,例如包含100%央企覆蓋滬港深的央企共贏ETF、100%港股90%央企的港股國企ETF。如果比較注重投資體驗,可以關注紅利國企ETF(510720)和紅利港股ETF(159331)這種月月可分紅的ETF。

消費電子ETF(561310)今日大幅調整,截至收盤跌2.35%。展望後市,隨著大廠新品於9月開始密集發佈,板塊情緒有望提振。

消息面上,據財聯社援引知情人士透露,蘋果將於當地時間9月9日舉行今年最大規模的產品發佈會,屆時該公司將推出最新的iPhone、手錶和AirPods。在發佈之後,新款手機將在9月20日開始銷售,與蘋果近年來的一貫做法相符。Meta也將在9月25日的“Connect大會”上發佈“真AR”眼鏡。此外,在享界S9首批車主交付儀式上,華為終端BG董事長餘承東正面回應了關於華為首款三折摺疊屏手機的發佈時間,確定在今年9月正式亮相。

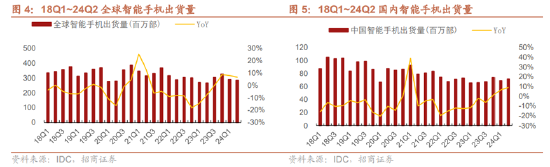

供需方面,智能手機和PC出貨均持續回暖,關注產品和AI融合帶來的機會。全球智能手機年初以來需求穩步複蘇,Q2全球出貨量同比+6.5%至2.85億台,其中中國出貨量同比+8.9%至7158萬台。PC市場連續八個季度下滑後,迎來了連續第二季度的增長,24Q2全球出貨量同比+3.0%至5980萬台。

今年有望成為AI手機和AIPC元年,後續由AI帶來的換機需求將有望支撐一段時期內的出貨增長。Canalys預計今年全球16%智能手機出貨為AI手機,Counterpoint預計到2027年生成式AI智能手機將占全球智能手機出貨市場的40%以上,保有量將超過10億部。AIPC自年初以來密集發佈,換機週期帶來的影響或將在明後年更為顯著。

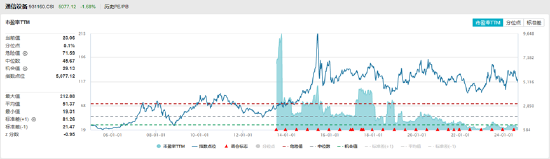

估值方面,中證消費電子主題指數當前的市盈率(TTM)為33.36x,位於上市以來33.95%分位。感興趣的投資者可關注消費電子ETF(561310)的投資機會。

風險提示:投資人應當充分瞭解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。無論是股票ETF/LOF/分級基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

特約作者:國泰基金