中加基金權益週報︱美聯儲如期降息,市場情緒小幅回暖

市場回顧

上週A股主要指數均下跌,情緒較低迷。

31個申萬一級行業中,房地產(6.36%)、有色金屬(5.21%)和家用電器(4.30%)居漲幅前三。醫藥生物(-0.79%)、國防軍工(-0.78%)和農林牧漁(-0.37%)居跌幅前三。

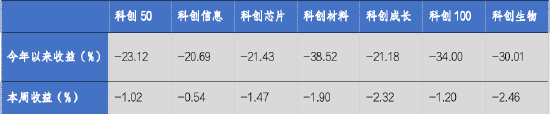

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2024/09/16-2024/09/20

資料來源:wind;統計區間:2024/09/16-2024/09/20申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2024/09/16-2024/09/20

資料來源:wind;統計區間:2024/09/16-2024/09/20宏觀數據分析

2024年9月19日美聯儲議息會議通過利率決議,決定降息50BP,符合市場此前較為樂觀的預期,此為2022年3月美聯儲啟動加息週期以來首次降息,標誌著加息週期的結束。也是美聯儲在逐漸降低的通脹壓力和逐漸升高的衰退壓力前的必然選擇。從鮑威爾在會議上的講話中我們可以判斷出美聯儲當下的主要目標仍是在美國大選之前維持美國經濟和資本市場的穩定。強調就業下行風險已經加重,通脹的上行風險已經消退,降息50BP是正確選擇但對未來降息幅度未給出指引。並繼續強調美國經濟依然強勁,韌性十足,否認了衰退深化的可能。利率決議基本符合市場預期。美股之前已經對降息50BP充分定價,決議落地後出現了一些資金博弈行為。美股、美元、黃金等資產基本只有小幅波動,由於美聯儲對於美國經濟走勢和衰退速度也無法完全把握,後續權益類資產大概率繼續維持波動。而對A股而言,美國降息打開了一些我國降息的空間,但美元指數未大幅波動,彙率壓力仍在。後續應重點觀察美元指數波動情況,美元貶值會給我國財政政策打開更多空間,對於A股、港股流動性形成利好。

股市策略展望

上週A股市場交易情緒有所回暖。從基本面看,目前內需仍弱,政策預期方面有一定積極變化。從資金面看,北向數據已經改為季度公佈。其他方面新發基金及兩融資金等依然偏弱,ETF數據周環比有所提升。

由於國內經濟的弱勢和地緣政治利空,A股市場交易主線目前仍在基本面下修。美聯儲9月議息會議如期降息50BP,但如前文所述短期對國內市場影響有限,市場隨後期待的LPR未能如預期般降息,反映了當前銀行息差壓力仍較大,且可能也有留力降存量房貸利率等考量。所以基於基本面下修的交易主線仍未被動搖,但有關經濟刺激政策的預期與輿論確有提高,市場交易情緒有轉暖,結構性機會相對增多。後續,繼續加強關注國內政策出台(尤其財政)和美國經濟韌性、降息進展,這兩點會決定中長期的市場走向。繼續建議立足防守抓市場結構性機會,等待政策或市場流動性出現轉機。行業上,對於偏防禦的紅利類行業,繼續建議作為底倉配置一部分(中報後由於多數紅利標的業績承壓,且現金流同樣邊際變差,助推了高切低資金流出。但避險邏輯未破,當前核心價值紅利已經止跌企穩,資金有重啟抱團趨勢的跡象。不確定性來自於經濟基本面預期轉好(包括經濟基本面和長債利率相關政策)和自身份紅能力弱化,繼續建議配置現金流最為穩定、受經濟週期影響小的公用、低估值銀行、強避險屬性的貴金屬、和流動性層面更受益美國降息且估值更低的港股紅利等)。而對於進攻性較強的多數標的,以尋找低位、確定性較好和情緒面強勢的(基本面和流動性偏弱背景下成長的高切低行情預計持續時間不長,作為政策支持確定性最高的方向,科技類標的在市場風向不穩定時結構性機會持續,建議波段交易存在國內外催化的優質標的。順週期方面基本面壓力較大,結構性機會高度依賴政策預期,同樣建議波段交易。出口鏈方面,雖預期仍低,但美國總統大選前辯論中對於進口管控措施相對較溫和的哈里斯不處於劣勢,且出口相關板塊多數超跌,引發一些高切低資金配置,短期情緒變好有反彈,但反彈時長存疑,同樣建議波段交易。)配置為主。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。