中信建投國際獨家保薦!海螺材料科技首日破發跌超47% 背後是毛利率之困

1月9日消息,港股海螺材料科技上市首日破發,股價大跌逾47%,報1.57港元,而發行價定為3港元,全天成交額8680.73萬港元。

公開資料顯示,海螺材料科技是一家生產及銷售水泥外加劑、混凝土外加劑及其相關上遊原材料的精細化工材料供應商。

從海螺材料科技的名字便不難看出,其背靠國內最大的建材集團之一——海螺集團。事實上,海螺集團持有海螺材料科技36.47%的股份,為公司的控股股東,而海螺集團旗下的海螺水泥更是國內最大的水泥企業。

近幾年,房地產行業整體表現不佳,國內水泥的市場規模也在減少。招股書中數據表明,2019年至2023年,中國水泥生產的市場規模復合年增長率為-3.5%。不過,得益於海螺集團和海螺水泥的支持,海螺材料科技的收入卻實現了連續幾年的增長。

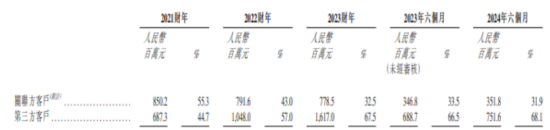

招股書顯示,海螺材料科技2021財年、2022財年、2023財年及2024財年前六個月(簡稱報告期),分別實現收入15.38億元、18.40億元、23.96億元及11.03億元人民幣,2021財年至2023財年的復合年增長率為24.8%。報告期內淨利潤分別為1.27億元、9240萬元、1.44億元、6020萬元。

水泥外加劑轉向混凝土外加劑 拖累整體毛利率

報告期內,海螺材料科技毛利率分別為22%、19.8%、19.2%、19%。呈逐年下跌態勢。

公司收入主要來源於兩種產品,一種是成立初期即有的水泥外加劑,另一種是近幾年開始拓展的混凝土外加劑。前者收入占比在報告期內分別為94.3%、73.8%、59.6%及56.0%,占比逐步下降;後者收入占比在報告期內分別為5.5%、25.1%、40.2%及43.7%,占比逐步提升。

值得注意的是,占比逐步提升的混凝土外加劑毛利率卻遠低於的水泥外加劑,拖累了公司整體毛利率。從具體數據來看,水泥外加劑產品2024財年前六個月的毛利率為43.1%,混凝土外加劑產品毛利率僅有13.9%。隨著混凝土外加劑產品收入占比的逐步提升,公司的毛利率或將繼續下降。

對此,公司解釋稱,混凝土外加劑市場參與者眾多,競爭更加激烈,導致毛利率相對較低。

此外,弗若斯特沙利文數據顯示,按2023財年銷量計,公司在水泥外加劑市場所占份額約為28.3%;而在近年來一直佈局的混凝土外加劑市場,公司所占份額僅為0.8%,仍有較大提升空間。

關聯方轉向第三方客戶 繼續拖累整體毛利率

一直以來,海螺材料科技對關聯方的高度依賴備受詬病。正是因此,公司近年也在積極對外拓展客戶。報告顯示,公司向第三方客戶的銷售收入占比逐漸增加,而向關聯方客戶的銷售收入占比逐漸減少。截至2024財年6月30日,公司向關聯方客戶銷售占比降到31.9%,而向第三方客戶的銷售占比高達68.1%。

不過,向第三方銷售的毛利率明顯低於向關聯方銷售的毛利率。具體來看,2024財年前六個月,向第三方客戶銷售水泥外加劑的毛利率比向關聯方銷售的毛利率低8%;向第三方客戶銷售混凝土外加劑的毛利率比向關聯方客戶銷售低5.6%。

為何會有這樣的毛利率差距呢?報告書中的數據顯示,公司向第三方客戶的售價低於對關聯方的售價。比如,2024財年前六個月水泥助磨劑(類型I)向第三方客戶的售價就比向關聯方的售價低16%,通過讓步利潤來開發新用戶或許是拉低毛利率的原因。不過公司也表示,向關聯方銷售毛利率更高是因為向其提供了一系列增值服務和更優質的產品。

中信建投國際獨家保薦 近兩年保薦股超九成下跌

招股書顯示,海螺材料科技此番上市由中信建投國際獨家保薦,聯席全球協調人包括中國銀河國際、中銀國際、農銀國際、工銀國際、勝利證券。

根據wind數據,過去24個月,中信建投國際參與保薦項目12個,近六成個股上市首日收漲。其中,老鋪黃金錶現最佳,首日漲逾72%,樂華娛樂、友寶在線首日漲超40%,而瀾滄古茶、珍酒李渡首日跌幅近20%。整體來看,中信建投國際保薦項目首日表現良好。

然而,這12支個股自上市至今年1月8日,累積上漲的惟老鋪黃金一支,其餘11支股價均有明顯跌幅。其中,樂華娛樂累積跌幅近90%,十月稻田、友寶在線跌幅跌超70%。在去年全年港股市場整體走強的情況下,這些個股的表現不容樂觀。

作為保薦機構的中信建投國際,其保薦的其他項目後續股價表現不佳,可能反映出其在項目篩選、風險評估以及對公司未來價值判斷等方面存在一定問題。

對於海螺材料科技而言,儘管目前有海螺集團的支持以及自身業務的一定增長,但在行業整體下行、自身毛利率下滑以及對第三方客戶銷售毛利率較低等不利因素影響下,公司未來能否實現業績的持續提升和股價的穩步回升仍存在不確定性。