華商基金孫誌遠:傾向於在高賠率區間做逆向佈局

個人養老金退稅已開啟, 投資華商基金養老 FOF-Y份額的投資者,如在2024年進行了個人養老金繳納(12000元/年限額),現在就可登錄個人所得稅APP申請,最高可退5400元!

一、 個人養老金退稅,能退多少?

自2024年12月15日起,個人養老金稅收優惠政策的實施範圍從先行城市(地區)同步擴大到全國。據財政部、稅務總局公告,個人養老金每年繳費上限是12000 元,在綜合所得或經營所得中據實扣除;在投資環節,對計入個人養老金資金賬戶的投資收益暫不徵收個人所得稅;在領取環節,個人領取的個人養老金不併入綜合所得,單獨按照 3% 的稅率計算繳納個人所得稅,其繳納的稅款計入“工資、薪金所得”項目。

如按照目前綜合所得適用的個人所得稅稅率計算, 最高可節稅5400元!是不是很心動,一起來看看吧!

二、 個人養老金退稅怎麼申請?

申請個人養老金退稅,輕鬆幾步就可完成。

1. 登錄【個人所得稅APP】,點擊頁面底部【辦&查】項目,點擊【個人養老金扣除管理】

2. 點擊【一站式申報(免下載憑證)】

3. 【憑證類型】可選擇“月度”或“年度”,確認憑證時間區間,提交扣除信息。

√若憑證類型是“月度”,可選擇 “通過扣繳義務人申報”或“年度自行申報”;

√若憑證類型是“年度”,僅可選擇 “年度自行申報”。

4. 回到個人所得稅APP回到首頁,點擊【綜合所得年度彙算】申報退稅。

三、 華商基金養老FOF 專業選基 只為更好的養老

稅優政策享受後,我們的個人養老金賬戶如何進一步實現保值增值呢?投向契合自身的優質養老FOF-Y份額或是不錯選擇。

首先,養老FOF專屬Y份額除享受個人養老金稅收優惠外,還可以享有管理費、託管費等費率優惠,在一定程度上能為投資者節省不少費用。

其次,養老FOF專為養老需求設置。以華商基金為例,旗下有養老目標風險基金和養老目標日期兩類養老FOF基金。

– 養老目標風險基金

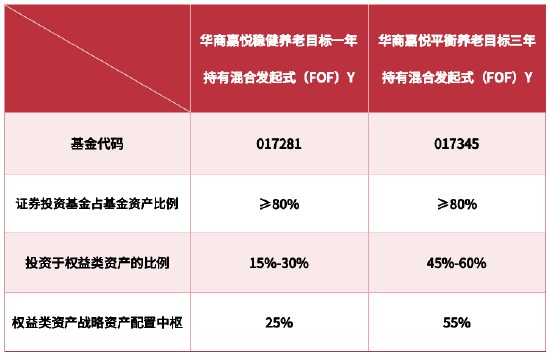

如果對自己的風險偏好較為清晰,養老目標風險類基金通常是個不錯的選擇。投資者根據自己的風險承受能力,選擇不同風險級別(通常具有不同的權益資產中樞)的基金,如華商嘉悅穩健養老目標一年持有混合發起式(FOF)投資於權益類資產的比例為15%-30%,華商嘉悅平衡養老目標三年持有混合發起式(FOF)投資於權益類資產的比例為45%-60%(更多信息詳閱基金法律文件)。

– 養老目標日期基金

人在不同階段的風險承受能力不同,養老目標日期基金適合對自己的風險偏好不確定或不希望自己主動來調整風險偏好的人群。該類基金根據下滑曲線進行大類資產配置,並隨著目標日期的臨近逐步降低基金整體的風險收益水平。

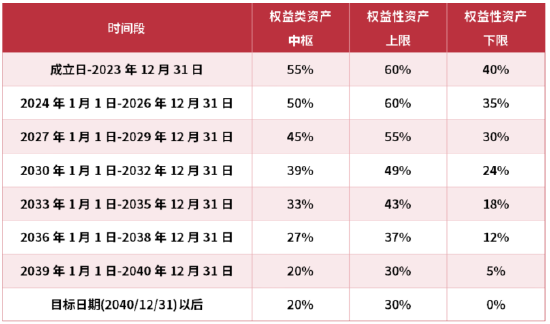

例如華商嘉逸養老目標2040三年持有混合發起式(FOF)Y(基金代碼:017346)就是這樣的產品,以下為該基金階段性的權益類資產配置比例:

數據說明:以上權益類資產指包括股票、股票型基金(含股票型指數基金)、混合型基金(僅指基金合同中明確約定股票資產占基金資產的比例為60%以上或最近4個季度定期報告披露的股票資產占基金資產的比例均在60%以上的混合型基金)。以上內容來自基金法律文件,更多投資範圍、投資策略信息詳見基金法律文件。

最後,選對管理的人很重要。

華商基金資產配置部總經理、FOF基金經理孫誌遠深耕行業超13年,其中6.2年證券投資經曆,6.9年證券研究和證券投資基金研究分析經曆,形成了穩守反擊型的投資風格。

孫誌遠

華商基金資產配置部總經理

華商嘉悅穩健養老目標一年持有混合發起式(FOF)基金經理

華商嘉悅平衡養老目標三年持有混合發起式(FOF)基金經理

華商嘉逸養老目標2040三年持有混合發起式(FOF) 基金經理

他曾長期服務機構資金,對絕對收益理念理解深入,擅長絕對收益和相對收益的結合;他會以基金經理為評價對象,結合“量化分析+定性調研”,挖掘每位基金經理最適合的市場環境,並與資產配置相結合,在合適的時點選合適的人。

與此同時,孫誌遠重視戰略和戰術資產配置,以基於基本面邏輯的中期量化資產配置模型為錨,在儘量兼顧交易損耗與投資期限前提下,儘可能降低客戶的時機選擇要求,力爭即使客戶在較差的時點入場,經過一定的投資時間也能賺到錢。

在華商嘉悅平衡養老三年持有混合發起式(FOF)2024年的年報中,孫誌遠表示,我們的策略傾向於在高賠率區間做逆向佈局,這種操作會在大拐點的左側非常不適應,而在其右側初段會比較有彈性,2024年我們的淨值變化基本符合策略的特徵,策略得到了有效的執行。個基選擇上,他傾向於將大部分的行業選擇留給主動基金經理,少部分用來做高賠率行業基金的逆向佈局。

他還在年報中表示,2025年或是大眾預期調整的一年,大家會慢慢意識到我們其實比想像中做得更好,而外面的世界卻不像看上去那麼美。類似於2019年到2021年的市場走勢,他相信一定會有一個催化事件引發所有因素得到共振,進而快速形成一致合力,一舉扭轉當前頗為低迷的大眾預期。至於這個事件到底是什麼,事前確實很難預判,就像2020年發生的那樣。

個人養老金退稅的福利就在眼前,趕緊行動起來吧。退稅的同時,不妨考慮下華商基金的養老FOF產品,在享受稅收優惠的同時,為自己的養老生活提前做好規劃。尤其是面對近期市場罕見的波動時,有華商基金養老FOF的專業助力,相信我們的養老投資之路會更加穩健、順暢。