下週起貸款即將重定價!部分存量房貸利率還可再降10個基點

新年將至,部分存量貸款即將迎來重新定價。據貝殼財經記者瞭解,選擇將每年1月1日作為「重定價日」、且在今年6月20日以前定價的存量房貸,利率即將再度下調10個基點。這與今年9月底開始的調降存量房利率並不衝突。

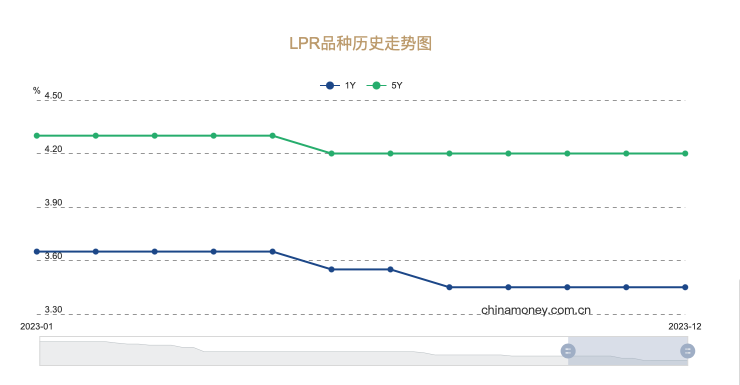

房貸利率是由貸款市場報價利率(LPR)和加點兩部分組成。今年9月底部分存量房貸利率下調了加點部分,而每年初的重定價則調整的是LPR部分。數據顯示,2023年以來,5年期以上LPR共計下調了1次。6月20日,5年期以上LPR下調了10個基點至4.20%。

有業內人士預計,2024年5年期以上品種LPR仍有可能跟隨中期借款便利(MLF)利率進一步下調,推動房地產行業盡快實現軟著陸。

存量房貸利率即將再降 與9月調降不衝突

部分存量房貸利率即將再度下調10個基點。但與9月底開始的調降存量房利率不同的是,此次下調主要是源自於今年以來LPR的調整。

全國銀行間同業拆借中心「LPR品種歷史走勢」截圖。

全國銀行間同業拆借中心「LPR品種歷史走勢」截圖。據瞭解,房貸利率是由LPR和加點兩部分組成。其中,LPR部分每月20日左右更新一次,並在全國銀行間同業拆借中心對外公佈,房貸利率主要按5年期以上品種計算;加點部分則因地區、時間、銀行而有所不同。

以北京為例,2019年10月至2023年12月14日,首套房貸利率下限LPR+55BP;而2023年12月15日起,城六區首套房貸利率下限為LPR+10BP,非城六區首套房貸利率下限為LPR。

與9月份存量貸款利率調整時下調加點部分不同,LPR雖然每月更新1次,但對於貸款客戶而言,其利率每年僅能在合約中約定的「重定價日」調整1次,並以重定價日前公佈的最新LPR為準。據瞭解,大部分貸款客戶的重定價日設為每年1月1日。

以北京地區貸款客戶為例,若在今年6月以前貸款,首套房貸利率下限為5年期以上LPR+55BP,當時LPR按4.3%計算,即最終利率應為4.85%。若其重定價日為每年1月1日,即按12月20日公佈的5年期以上LPR(4.2%)計算,自2024年1月起該客戶的貸款利率應下降10個基點至4.75%。

此外,1年期LPR在今年6月和8月分別下調了10個基點,共下調20個基點。這意味著部分貸款期限在5年以下的存量短期利率亦將下調,這主要包括了部分期限在1-3年的企業對公貸款、消費貸款、個人經營貸等。

與房貸構成一樣,短期利率亦是由LPR和加點兩部分組成,且大部分客戶的重新定價日均在每年初。因此,在今年6月20日以前定價的存量短期貸款,利率可降20個基點;而在6月20日至8月20日之間定價的存量短期貸款,利率則可降10個基點。

LPR明年或有下降空間 銀行淨息差仍將持續承壓

對於年初的貸款集中重定價,光大證券金融行業首席分析師王一峰認為,銀行淨息差將面臨較大壓力。這也是近期主要銀行存款利率進一步下調的重要原因之一。

上週五(12月22日),六大國有銀行、招商銀行率先調降了各期限存款掛牌利率。隨後其餘11家股份製銀行在本週一(12月25日)集中調降了存款掛牌利率。同時,特色存款、大額存單等存款產品利率均同步下調。

「資產負債兩端共同擠壓下,2024年銀行息差收窄壓力仍大,適時調整負債成本必要性增強。」王一峰進一步指出,從資產端來看,有效需求不足問題仍待改善,壓制新發生貸款利率,明年初滾動重定價亦將帶動存量貸款利率進一步下行。而存量按揭利率調降、城投化債等製約因素仍在發揮作用,存量貸款定價下行趨勢較難扭轉。

對於明年LPR的走勢,東方金誠宏觀首席分析師王青認為,在當前物價水平仍將低位運行的前景下,著眼於提振內需,支持地方債務風險化解,2024年央行降息降準都有空間。

「2024年上半年MLF操作利率有可能下調1次,屆時兩個期限品種的LPR報價將跟進下調,進而促進社會綜合融資成本穩中有降。」王青預計, 即使2024年MLF利率保持不動,5年期LPR報價不做調整,著眼於推動房地產行業盡快實現軟著陸,政策面也會通過全面下調房貸利率下限等方式,引導居民房貸利率較大幅度下行。

此外,招聯首席研究員董希淼亦認為,2024年在繼續推動政策利率下行,引導銀行適度降低存款利率,壓降銀行負債成本,在近期推動LPR下降5—10個基點,進一步提振市場信心和預期。

新京報貝殼財經記者 薑樊 編輯 陳莉 校對 王心