「職業背債人」背後暗藏深坑,「躺賺百萬」害人不淺

2023年12月15日,上海警方披露了破獲的一起涉案6000萬元的房貸詐騙案。此案中,「背債人」、黃牛、房產中介、貸款中介、銀行職員等輪番登台,合作演繹了一場利用「背債人」買房騙貸套利的戲碼,最終,34名嫌疑人被警方抓捕歸案。

新京報記者調查發現,目前,社交平台上仍有不少黃牛,通過私信等方式,以利誘攬「背債人」,「1個月到手百萬」「3到6個月,到手500萬」的承諾隨口就來。而在這看似短期可以獲取暴利的背後,暗藏深坑,有人背負數百萬貸款後被中介一腳踢開,有人被騙取身份證、銀行卡等信息,進行違法犯罪活動。

「‘背債人’一般選老光棍或絕症患者,年青人很少有背債的。」一名黃牛告訴新京報記者,這樣的人需要錢,而且沒有償還能力,事後放款方也拿他們沒有辦法。

新京報記者瞭解到,「背債」早前主要存在於信用貸等領域,但最近幾年開始入局房貸。

河南理工大學副教授郭明傑認為,當房價下跌,房產價值低於貸款餘額時會導致購房者難以變賣房產,甚至需要賠付差額。市場就容易形成賣房人、職業背債人與中介之間的潛在交易模式。背債人現象存在多重負面影響,會導致金融系統中不良貸款增加、加劇房地產市場的不穩定性、加劇社會不平等、且會涉及法律風險等。

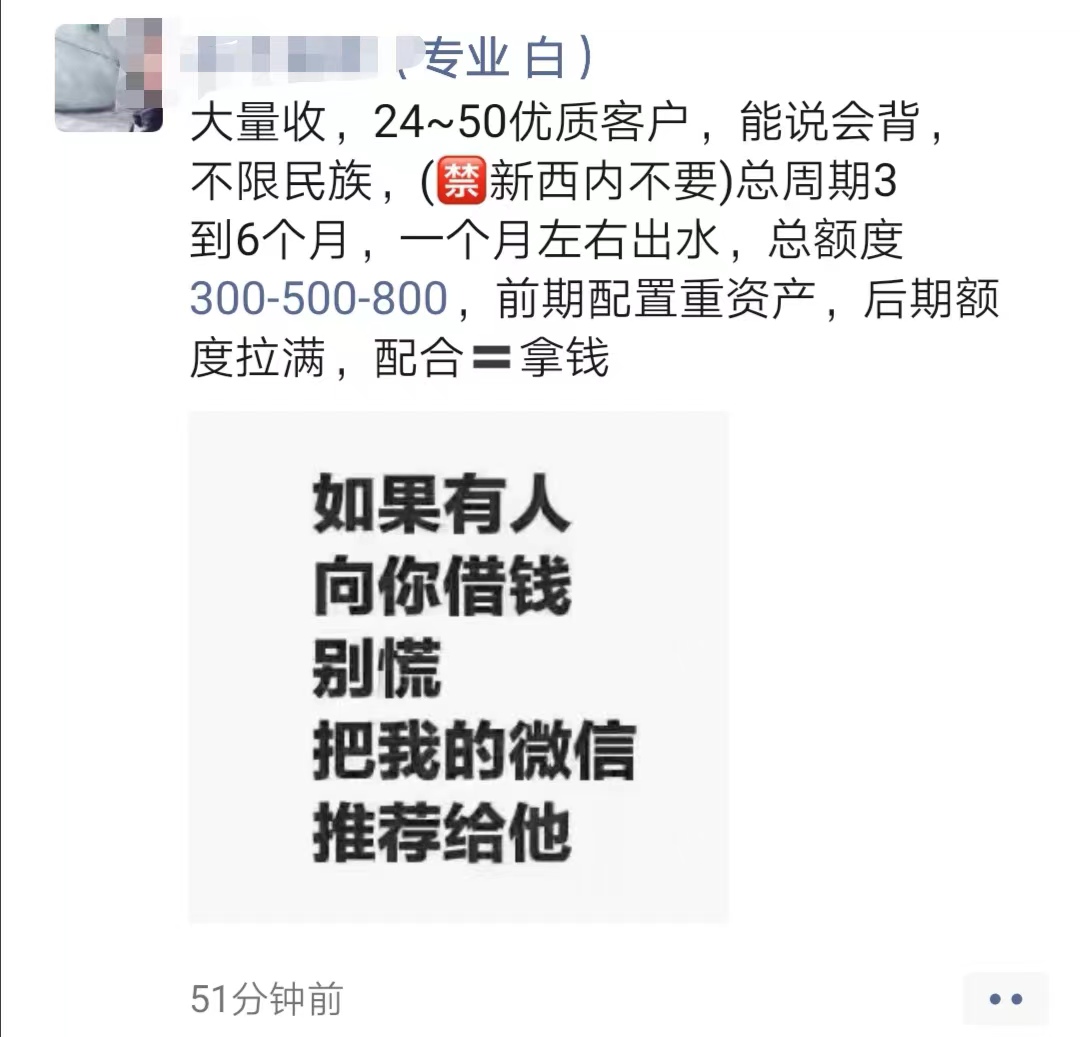

某黃牛發佈的招募「背債人」的朋友圈稱「配合=拿錢」。微信截圖

某黃牛發佈的招募「背債人」的朋友圈稱「配合=拿錢」。微信截圖11套房產涉「背債」騙貸案

李先生是上海房貸騙貸案中的「背債人」之一。

李先生告訴警方,2019年年底,他經黃牛介紹到上海從事「背債」業務。黃牛承諾,在他名下過戶一套房產,房貸下來後,李先生可以拿走貸款金額的60%,年收入只有三四萬元的他,面對巨額的回報,欣然同意。

由於非本地戶籍只有夫妻才能在上海取得購房資格。在談妥的第二天,李先生和妻子從外地乘坐飛機抵達上海。按照中介的要求,夫妻倆在上海新辦了銀行卡和電話卡,並將相關材料交給中介後,便回老家等通知。

在選定好李先生這位「背債人」的同時,中介也在尋找合適的房產。

上海的徐女士,因資金周轉,急於出售位於青浦區的一套199平方米的頂層複式房。因為該房屋地處偏僻,且面積較大,在掛牌後一直無人問津。後來,房產中介沈某主動找上了她。

徐女士說,當時沈姓中介稱,他們公司要以員工的名義,把房產收下來。因為公司需要資金,不能把錢用到首付款上,所以需要她配合把房子的評估價做高。

「做高房產的價格,銀行能通過審批嗎?銀行是要做資產評估的。」徐女士當時提出了質疑,但是中介告訴她,她只需要配合簽字就行了,其他的不用管,而且銀行的放款最終會到她的銀行卡內,不需要有顧慮。

徐女士稱,她當時的心態是,只要把她應得的房款給到位就行,銀行多貸出的錢,她願意退還給中介沈某。

雙方談攏之後,李先生再次被中介喊到上海,雙方配合簽訂了房屋買賣合約,並辦理了申請房屋貸款的相關手續。

警方查實,實際價值只有253萬元的房子,被評估為550萬元,最終從銀行貸出了357萬元,除了徐女士應得的房款及繳納的各類稅費外,中介仍獲利85萬元。這些錢,最終被房產中介、貸款中介、黃牛等人瓜分,而李先生只拿到了一萬元。

警方對當地房屋成交價明顯虛高的交易進行了梳理,發現有11套房產涉嫌貸款詐騙,涉案總金額超過6000萬元。警方調查發現,要完成這一系列非法交易,僅靠房產中介,是不可能的。

2023年6月,警方將涉案的34名犯罪嫌疑人抓捕歸案。據房產中介沈某交代,能順利申請到貸款,都是由貸款中介通過做假材料和買通銀行放貸的工作人員,完成高評估套取的。

涉案的銀行員工供述,按照正常流程,房屋的價值需要評估公司先進行評估,而在這起操作中,卻本末倒置。她提前將雙方簽訂的成交價為550萬元的房屋買賣合約,發給了評估公司,讓其按照合約價進行評估,最終通過了銀行審核。

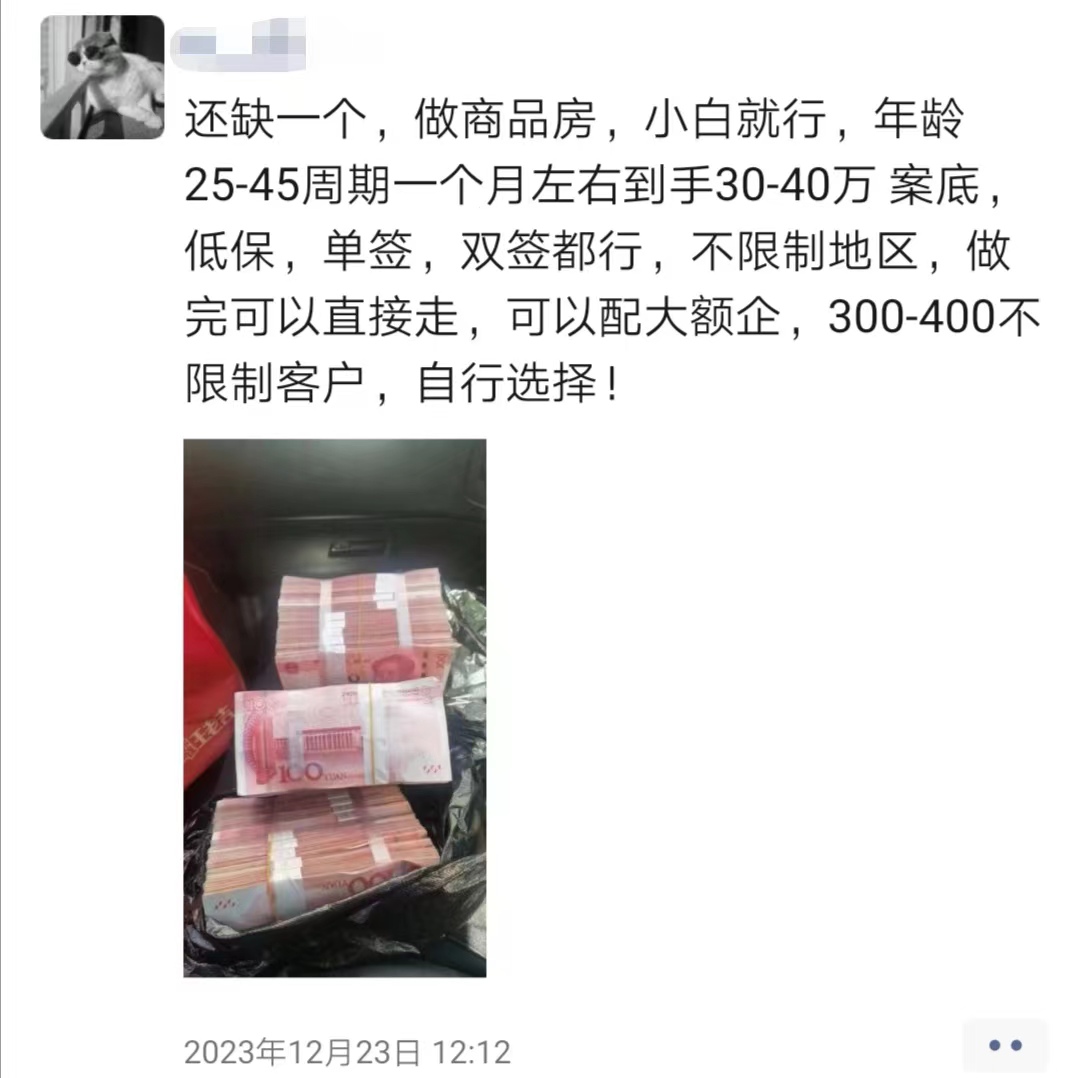

黃牛在朋友圈發佈招募「背債人」的廣告中宣稱,一個月能到手幾十萬。微信截圖

黃牛在朋友圈發佈招募「背債人」的廣告中宣稱,一個月能到手幾十萬。微信截圖黃牛發「月入百萬」廣告招攬「背債人」

類似李先生的「背債人」,都是衝著黃牛許諾的「躺賺百萬」而加入的。

黃牛藍旭東的朋友圈里,發佈了大量招募「背債人」的消息,多數消息都配上了一張副駕駛座位擺放的數十萬元現金的照片。

「直背400(萬),純白戶、花戶都行,年齡25到45歲」「做商品房,一個月到手40萬,後期可以配大額企業,300(萬)到400(萬)」。2023年12月底至今年1月初,藍旭東每隔幾天,就放出一條類似的消息:「年前最後一批,趕上能過個肥年。」

1月7日,藍旭東在看過新京報記者的徵信報告後,稱有個「口子」(貸款渠道)適合做:河北一套別墅,背完能拿到200萬左右,如果後期願意配合,還能繼續做企業貸款,掙更多的錢。

山東一位中介幫「背債人」操作的貸款額度。他稱,通過他們包裝之後,貸款幾百萬不是問題。網頁截圖

山東一位中介幫「背債人」操作的貸款額度。他稱,通過他們包裝之後,貸款幾百萬不是問題。網頁截圖另有黃牛向記者介紹的背債路徑,也與藍旭東相似。可做一筆信用貸款,掙筆小錢,其間操作方會為背債人繳納社保、公積金等進行身份包裝,過戶房產並繼續貸款。如果背債人願意配合的週期長,還能通過公司,做大交易流水,進行企業貸,「一般需要3到6個月,能拿四五百萬。」

山東的紀方曾是兩家飯店的老闆,2021年,飯店倒閉,身負百萬貸款。因為自己徵信出現問題無法背債,他開始幫「操作方」介紹「背債人」。

紀方稱,他的規矩是自己拿走5個點的提成,剩下的分給找來「背債人」的下線,下線則會根據與「背債人」談好的分成比例,拿走多餘部分。目前,他幹這一行兩年多,已經有了10多個下線。

「5個點已經不少了,不能太貪,容易出事。」紀方稱,如果套出的貸款是300萬,那他就有15萬的提成,「我今年做成了10多單,掙了不到一百萬。」

紀方稱,記者也可以做他的下線,去網上找「背債人」,或者到農村鄉鎮去找,「一般願意背債的都是好吃懶做的人,或者老光棍,背債管吃管住還有錢賺,有人願意配合。」

藍旭東也表示,最好是找癌症患者或者老光棍,他們需要錢,背完債後,放款方也拿他們沒辦法,「但年青人願意背債的不多。」

河南南陽的梁女士曾被騙去背債,她告訴記者,她曾與十多位背債者接觸,發現大多數人年齡在40歲以上,有些人甚至頭腦都不清楚,也被安排做貸款。操作方會根據他們各自情況做不同類型的貸款,「就是把人圈起來,能貸多少是多少。」

山東一位中介發給記者的「背債人」影片。影片截圖

山東一位中介發給記者的「背債人」影片。影片截圖「背債」暴利誘惑背後暗藏深坑

給「背債人」過戶房產騙貸,背後有多深的坑?

1月8日,河南鄭州一位房產中介告訴記者,給「背債人」過戶房產騙貸,至少有三層獲利空間。第一層是通過提高評估房價的手段,「零首付」或者「負首付」買房;第二層是房子到手之後,就可以申請裝修貸,裝修貸一般是20萬到30萬元,操作得當的話,可以同時拿到兩三家銀行的裝修貸款;第三層則是「背債人」有了房子之後,銀行會認為他有資產,個人信貸或信用卡的批複額度也會變高。

「背債的錢,不是這麼好拿的,就去配合貸個款,人家憑什麼給你二三百萬。」一位黃牛表示,社交平台上,有很多都是騙子,收走「背債人」的銀行卡之後用於「跑分(洗錢)」等違法活動。即使沒有被騙去「跑分」,在實際操作中,「背債人」往往也處於利益鏈的最底層,被當作「工具人」使用,最終並不能拿到曾被許諾的巨款。

45歲的郭五書此前在老家洛陽靠做短工餬口。2022年,他經人介紹到鄭州,說可以幫他貸幾十萬元,讓他做生意用。郭五書在多月內數次到鄭州配合貸款,可最終卻未能拿到一分錢。

郭五書稱,他做完車貸後,問中介要錢,中介讓他等等,之後中介又在他名下過戶了鄭州市中原區桐柏路一套150平方米的房產,並辦理了貸款。他又問中介要錢,還是一分沒給。

事後,當警方傳喚他時,才得知這夥中介是在利用他的信息進行貸款詐騙。目前他的名下有160萬元的逾期貸款,「如今,這些貸款都背在我名下,根本就還不起。」

在上海警方破獲的房貸詐騙案中,背債人李先生除了背負了數百萬的房貸未拿到黃牛許諾的金額外,還在不知情的情況下,被黃牛利用相關身份信息辦理了數張大額信用卡,套現100多萬元。案件中,其他背債人也遭遇了同類的情況。

「背債時,需要你提供徵信報告、大數據報告、身份證、銀行卡、戶口簿甚至結婚證,等於你的所有個人信息,都掌握在黃牛和中介手裡,他們利用這些信息,在你不知情下就可以做很多事。」一位金融行業的從業人士稱。

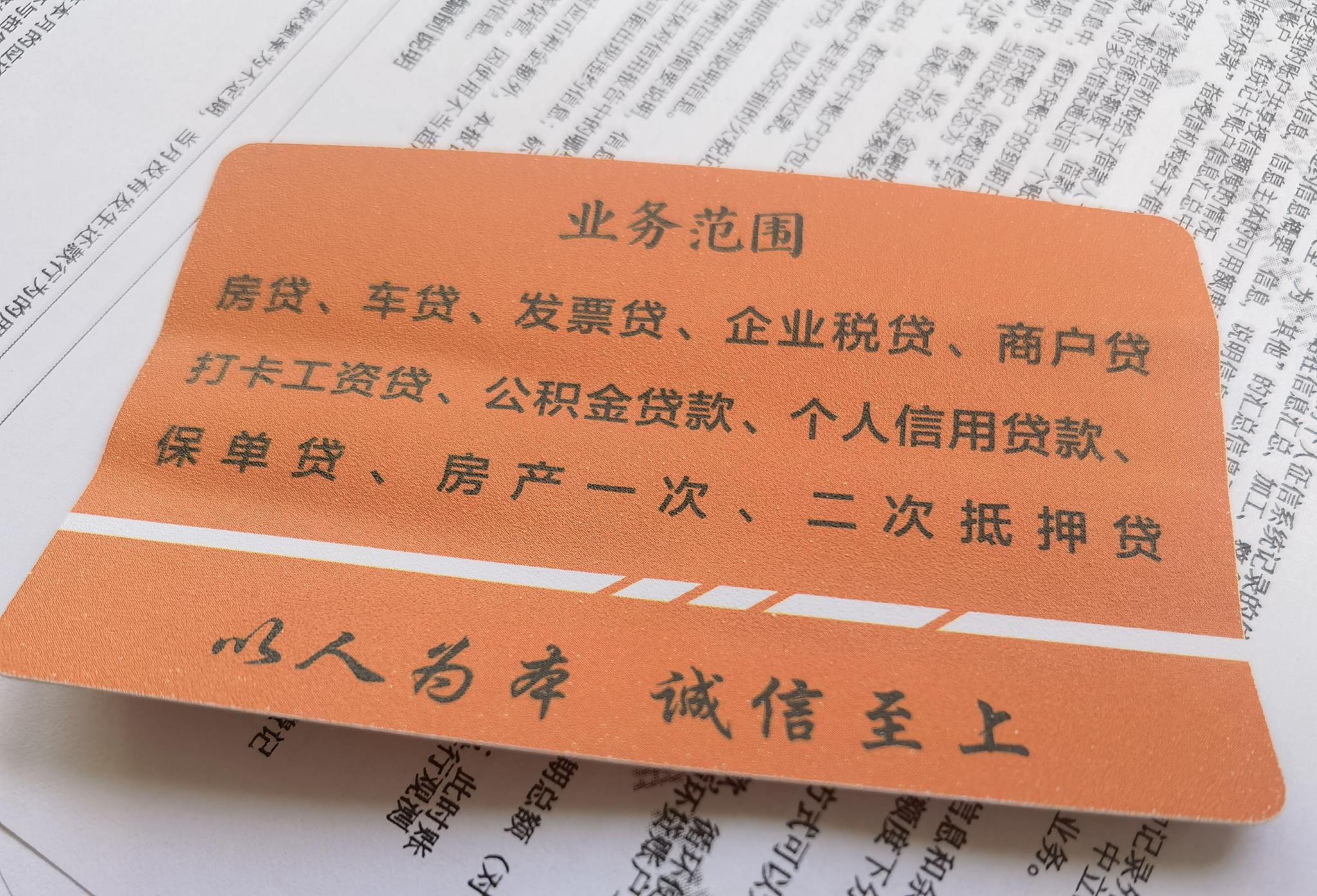

一位貸款中介的名片顯示,使用車、房、企業等,可以做各類貸款。新京報記者 程亞龍 攝

一位貸款中介的名片顯示,使用車、房、企業等,可以做各類貸款。新京報記者 程亞龍 攝背債加劇房地產市場不穩定性

1月8日,鄭州一位房產中介向記者介紹,由於房價下跌,市場低迷,導致高價購房的房東難以出手房產,特別是城市郊區的房子,在交易時,房東可能還要倒貼錢。這種現象下,出現了「背債人」入局樓市的情況,他們幫房東「解套」,並通過高評估的手段謀取利益。

2023年12月,某國有大型銀行工作人員在接受媒體採訪時表示,在當前房屋掛牌價格有「水分」的情況下,銀行對於房產的評估也需要更加保守。目前,部分銀行已經在手機銀行上開發了關於房產價值評估的軟件,評估價格相對來說是比較保守的,能夠作為輔助參考。

日前,河南理工大學副教授郭明傑聯合張帆發表在《新理財》期刊的《透過「背債人」現象探析房地產行業調控的邏輯》文章指出,當房產市值低於債務餘額時,房子就會出現有價無市的局面,市場自發形成了「房奴」「職業背債人」與中介之間潛在的交易模式,套取利益。

文章稱, 對於中介來說,幫助「背債人」完成徵信活動,促成賣房活動可以獲取不菲的佣金。對於「房奴」來說,通過中介、「背債人」賣出房屋,可以減少經濟損失。對於「職業背債人」來說,以徵信換取高額收益,也可獲利。

1月10日,郭明傑在接受新京報記者採訪時表示,從本質上看,「背債人」現像是一種扭曲的委託代理關係,賣房人通過合法手段規避風險,但是會對正常的社會秩序造成極大的傷害,如導致金融系統中不良貸款增加、加劇房地產市場的不穩定性、加劇社會不平等。因此,房地產行業調控首先應該壓縮政策套利的空間,防止房地產市場過度泡沫化向金融體系傳導,避免給經濟帶來傷害。

河南澤槿律師事務所主任付建說,根據刑法相關規定,以欺騙手段取得銀行或者其他金融機構貸款,給銀行或者其他金融機構造成重大損失的,構成騙取貸款罪。該案中,「背債人」、黃牛、房產中介、貸款中介等組成利益鏈條,惡意套取銀行貸款,最終將給放貸方造成損失,涉嫌騙取貸款罪。

付建分析認為,「職業背債人」作為違法環節中的重要一環,明知自己沒有償還貸款的能力,仍配合相關人員騙取貸款,不僅涉嫌犯罪,還需要承擔償還貸款的部分責任。(文中藍旭東、紀方、郭五書為化名)

新京報記者 程亞龍

編輯 甘浩

校對 賈寧