商務部副部長:將研究降低新能源汽車保險費費率

來源:財聯社

財聯社3月16日電,商務部副部長盛秋平在中國電動汽車百人會論壇表示,下一步將研究降低新能源汽車保險費費率,推動提高新能源汽車社會化維修服務能力,著力解決群眾購車後顧之憂。

相關報導:上海多位新能源汽車車主續保遭拒?多家保險公司稱「賠不起」

來源:澎湃新聞

就在幾天前,《上海市鼓勵購買和使用新能源汽車實施辦法》正式發佈。《實施辦法》明確,2024年上海將對購買新能源汽車繼續給予免費專用牌照額度支持。

使用新能源汽車既節能減排,也節約用車成本,值得鼓勵和推廣。然而,最近有多位新能源汽車車主反映,他們在購買車險的時候遇到了阻礙。

這些車主駕駛新能源車都有四五年了,之前還能正常買車險,但不知為何,最近續保時,有的直接被拒保,有的則被要求增加價格不菲的附加險,否則免談。這究竟是怎麼回事呢?

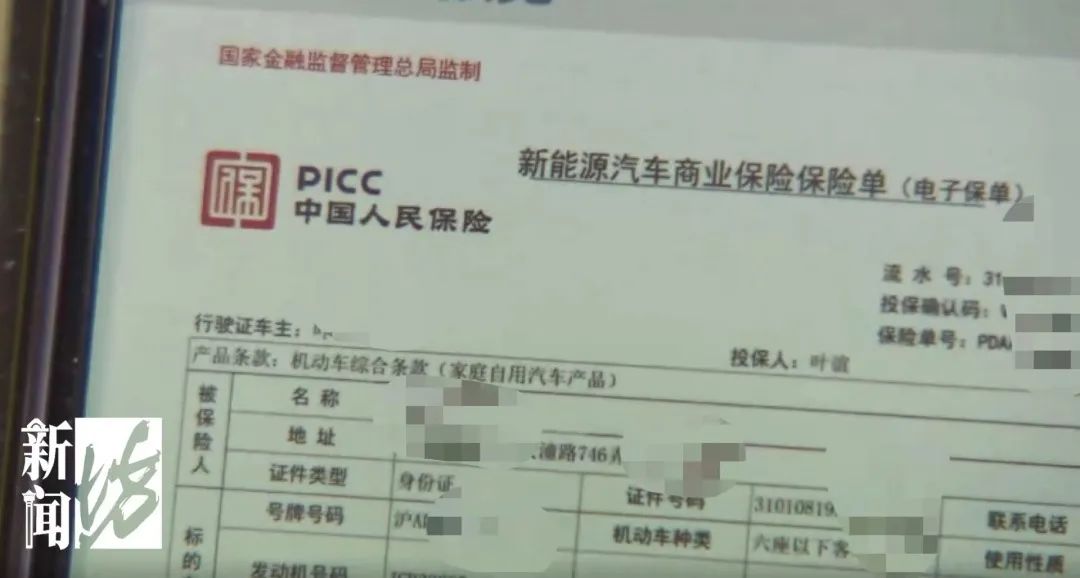

車主葉先生稱,自己四年前買了一輛威馬純電動車,直到去年為止一直在三星財險投保。不過,他今年打算續保時,卻被三星財險無緣無故地拒保了。「一直保到現在三年,第四年他說不能保,但不能保的原因,他一直說不清,就和我們說不能保了。」

問及拒保的理由,三星財險公司的客服人員表示:「因為這個車型我們公司不讓做了,核保有限制。」

葉先生追問:「限制什麼東西呢?」對方則回覆稱「就是不讓做不讓買了呀」。

記者致電三星財險服務熱線詢問相關事宜,客服人員表示,拒保並非針對威馬車型,而是所有新能源車險業務都不做了。「今年確實對這個車子有限制,也不是針對威馬,沒有針對哪個品牌,而是針對所有新能源這塊,(因為)虧損太嚴重了,所以現在有這方面限制要求。」客服人員說。

記者又撥打了太平洋保險的服務熱線,同樣被告知因為車型被管控,無法投保。

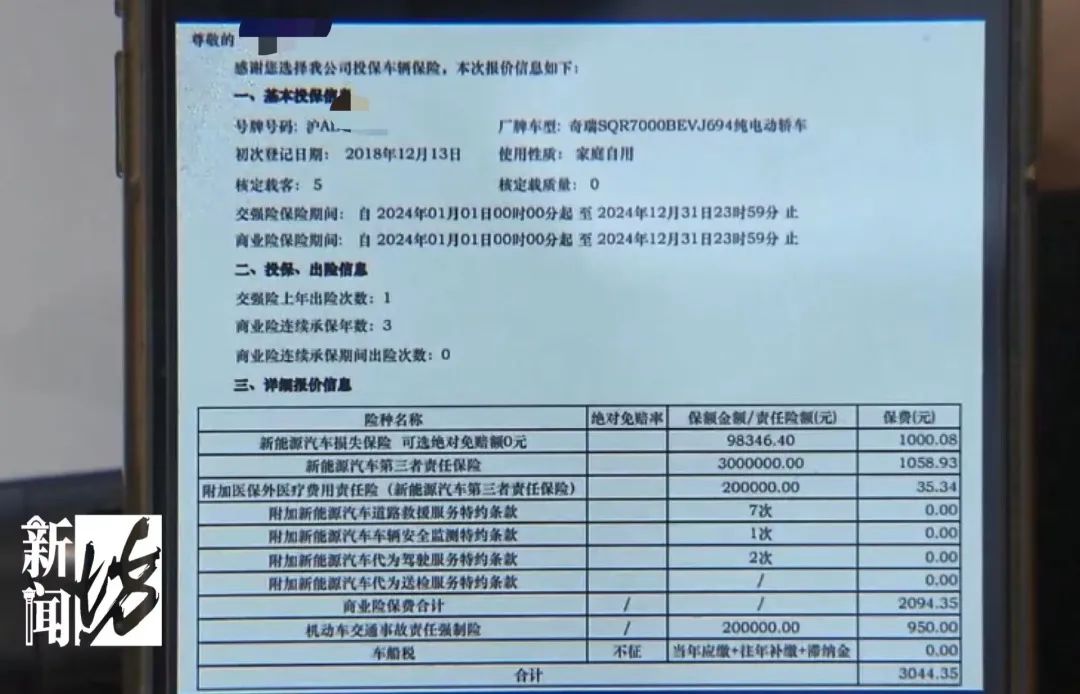

無獨有偶,車主駱先生也反映稱,自己五年前購買了一輛奇瑞純電動汽車,之前都在人壽車險投保,今年對方卻表示「如果不買座位險,就保不了」。

駱先生說:「給我的回覆是,因為我新能源車已經到五年了,車損比不成正比,所以不能購買。然後我一定要續保,一定要加附加險、座位險或者其它的保險,我三千多元的保險被一直提到四千多元,(對方)還說就算你買了座位險,我也要叫領導去報批。」

駱先生還表示,五年來他的車只出過兩次險,因此,以損比過高為由提高門檻,他並不認可。「兩次出險賠付,總金額在1200元左右。我問過幾個做保險公司的,他跟我說保險公司因為虧損比較厲害(新能源車),內部都禁止五年續保。」

買過車險的車主都知道,車險保費與車輛前一年的出險賠付金額掛鉤。像駱先生這樣五年里只出了兩次險、總共賠付了1200元左右的,今年車險續保卻被要求購買附加險,平白無故地漲價1000多元,聽起來似乎確實不太合理。

但是保險公司不是慈善機構,不會做蝕本生意。多家保險公司的客服也明確表示,新能源車險業務虧損嚴重,所以才會變相漲價或者直接拒保。

那麼,新能源車險為何會虧損呢?為何開了四五年甚至七八年的燃油車可以保,而同樣年限的新能源車,買個車險卻那麼難呢?

記者聯繫上了葉先生此前投保的三星財險方面。有關負責人表示,新能源汽車維修成本高,定損難,因此相比於傳統的燃油車,新能源車的保險理賠成本會更高。

三星財險消費者權益保護負責人毛巍峰說:「新能源車對於保險公司來說,它的理賠成本確實會比原先的燃油車高一點。而且電池也是新的產物,到底應該怎麼修,怎麼去鑒定它,也缺少一個標準,這也是導致新能源車成本比較高的一個因素。」

這位負責人的說法,記者在平保安險的電話客服處也得到了證實。平安車險電話客服表示:「燃油車發生碰擦,單獨的零部件該多少錢就多少錢;新能源碰擦,往往不止壞一個零部件,而是整體都壞,因此金額會更高。新能源車險板塊都不賺錢,全部虧錢,能不做就不做。」

除了理賠成本偏高以外,記者在調查中還發現,不少車主開著非營運的新能源私家車,卻違規註冊成了網約車從事非法營運,同時又要反過來按照私家車的保費標準來投保。這種情況也會被保險公司拒保。

三星財險公司電話客服表示:「新能源市場虧損比較多,很多也是網約車的緣故吧,導致賠付率比燃油車要直線上升。因為營運車和非營運車差了將近三倍保費,而我們又沒辦法分清他有沒有跑網約車。」三星財險的客服也表示,無法鑒別是否違規投保。

但奇怪的是,另外一些規模較大的保險公司,客服人員卻表示,後台與網約車信息聯網。

人保車險電話客服稱:「如果你註冊了網約車,系統顯示得出來,你註冊過沒跑過也是保不了的。」

平安車險電話客服稱:「保不了的原因,是你註冊過網約車或順風車。交管平台是通的,所有保險公司用的是一個統一的平台,它可以監控到你是否是網約車或順風車的。」

對此,法律界人士指出,今年9月發佈的《保險銷售行為管理辦法》將於明年3月1日起正式實施,其中第15條規定了保險公司應當建立保險產品分級管理制度。

上海申道律師事務所主任律師楊鄒華表示,營運和非營運,首先要求客戶自認,車輛一旦用於營運,保費就要上浮,而如果將非營運車輛用於營運用途,則違反了保險相關合約條款,保險公司有權拒絕理賠相關保費。

隨著新能源車的維修標準、三電檢測以及定損標準陸續出台,未來,新能源車險的保費標準也會越來越規範。「我們相信整個行業會慢慢豐富這一塊排查的能力。」毛巍峰說。