拆解東鵬飲料2023年報:東鵬特飲營收首破百億,宣傳費8億多

4月15日,東鵬飲料發佈2023年業績報告,亮點頗多。一方面,公司的營業收入和淨利潤均保持兩位數增長,另一方面,其核心單品東鵬特飲的營業收入首次突破100億元,晉陞能量飲料行業的「百億大單品」陣營。

作為A股市場的「功能飲料第一股」,東鵬飲料自2021年上市後便飽受外界關注,尤其是其「爆品依賴症」經常引發討論,全國化進程也吸引了諸多目光,起伏不定的股價更是牽動著投資人的心。

最新財報顯示,在產品結構方面,東鵬飲料已初步構建起以能量飲料為第一發展曲線,以電解質飲料、茶飲料、預調製酒、即飲咖啡等新領域為第二發展曲線的戰略框架;在渠道建設方面,2023年,東鵬飲料合作的經銷商數量從2779家增加至2981家,合作的經銷商覆蓋全國100%地級城市,截至報告期末,公司在全國活躍的終端網點增長至340萬家,同比增加約13.4%。

截至2024年4月15日收盤,東鵬飲料當前股價為193元/股,單日漲幅為4.45%,公司總市值為772億元。回首往昔,東鵬飲料的股價在巔峰之時,其總市值曾超過1100億元。2023年,東鵬飲料的前十名股東中,4位股東減持,2位股東增持。

2024年,東鵬飲料的經營目標是:計劃實現營業收入不低於20%的增長,淨利潤不低於20%的增長。

東鵬特飲營收首度破百億

產品毛利率最近三年穩中有降

東鵬飲料的主營業務為飲料的研發、生產及銷售,主要產品包括東鵬特飲系列、東鵬補水啦系列、鵬友上茶系列、東鵬大咖系列、包裝飲用水等產品線。

2023年,東鵬飲料實現營業收入約112.63億元,同比增長32.42%;歸屬於上市公司股東的淨利潤約20.4億元,同比增長41.60%;歸屬於上市公司股東的扣除非經常性損益的淨利潤約18.7億元,同比增長38.29%;經營活動產生的現金流量淨額約32.81億元,同比增長61.95%。

其中,作為東鵬飲料的核心單品——東鵬特飲表現亮眼,獨自扛起了上市公司91.87%的營收,產銷率達98.19%。

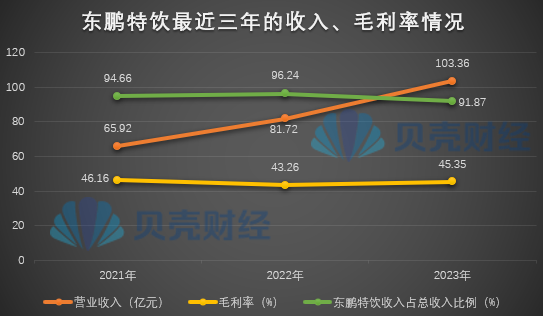

東鵬特飲最近三年的收入和毛利率情況,新京報貝殼財經記者製圖。

東鵬特飲最近三年的收入和毛利率情況,新京報貝殼財經記者製圖。根據圖表可知,自2021年上市以來,東鵬特飲始終在為東鵬飲料貢獻九成以上的營收,相比於2021年和2022年,東鵬特飲的營收佔比在2023年下滑較為明顯。對此,東鵬飲料解釋稱,主要是其他飲料收入佔比由2022年的3.76%提升至2023年的8.13%,其中,東鵬補水啦及東鵬大咖合計收入佔比為5.11%。

2021年至2023年,東鵬特飲的營收總額逐年遞增,並在2023年首度突破一百億元,成為「百億大單品」。據尼爾遜IQ公開發佈的數據,2023年,東鵬特飲500ml瓶裝飲料,按銷售額排名成為中國市場飲料單品SKU第三位;東鵬特飲在中國能量飲料市場中銷售量佔比由2022年末的36.70%提升至43.02%,排名保持第一;銷售額佔比由2022年末的26.62%提升至30.94%,排名第二。

從毛利率水平來看,東鵬特飲的毛利率整體上穩中有降,其中,2022年下滑較為明顯,主要系大宗原材料聚酯切片和白砂糖採購單價較2021年上升,而其毛利率在2023年有所回升,主要是因為原材料價格的下降,其中白砂糖採購價較2022年同期增長,但由於聚酯切片、紙箱等其他原材料採購價格較2022年同期下降較多,降低了產品成本,使得整體毛利率略有上升。

按飲料行業的管理分類,東鵬特飲屬於能量飲料細分子行業。在東鵬飲料看來,「中國能量飲料市場前景廣闊,尚存大量的待開發的消費人群類型、消費場景及地域。」

東鵬飲料2023年度利潤分配方案是:擬以公司2023年度末股本總數約4億股為基數,向全體股東每10股派25元(含稅),共分配現金股利約10億元。

積極打造多元化產品矩陣

銷售費用同比增長34.94%

在東鵬特飲的引領下,東鵬飲料的整體營收也在2023年突破100億元,公司感到「增勢喜人」,並表示:「在複雜多變的環境中,東鵬飲料持續高質量增長,五年間營收從不足50億到超110億,業績翻番,營收復合增長超20%、淨利潤復合增長超40%,驗證了公司強大的產品力、品牌力、渠道力等核心競爭力和經營韌性。」

即便如此,東鵬飲料的前行路上仍有兩大「煩惱」,其一是對單一產品依賴度較高,其二是對單一銷售區域依賴度較高。為此,一方面,東鵬飲料在積極構建多元化的產品結構,另一方面則是努力佈局全國市場。

2023年是東鵬飲料多品類佈局的元年,其在拳頭產品「東鵬特飲」之外,相繼推出電解質水「補水啦」、咖啡飲料「東鵬大咖」、無糖茶飲料「鵬友上茶」、雞尾酒「VIVI雞尾酒」等產品,試圖形成「強者恒強、多點開花」的局面。

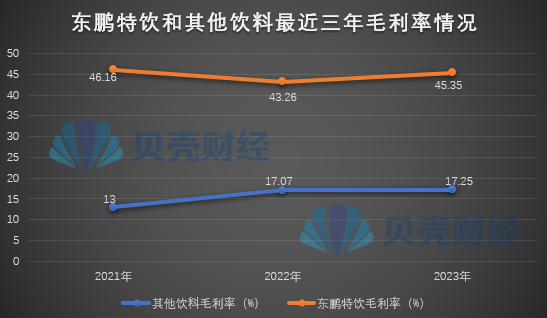

東鵬特飲和東鵬飲料其他飲料最近三年毛利率情況,新京報貝殼財經記者製圖。

東鵬特飲和東鵬飲料其他飲料最近三年毛利率情況,新京報貝殼財經記者製圖。目前來看,在東鵬特飲營收穩增的情況下,東鵬飲料其他飲料的營收佔比也在增長,可見其多元化佈局略有成效,但是其他飲料的毛利率顯著低於東鵬特飲,第二曲線的成長動能尚顯不足。

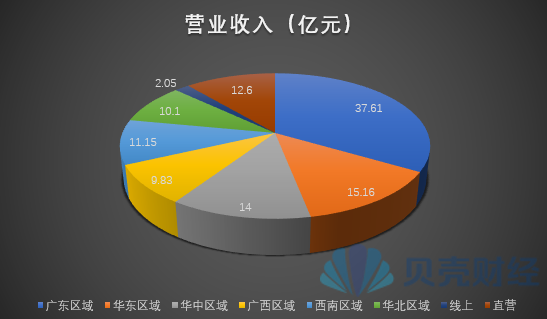

東鵬飲料2023年主營業務分地區情況,新京報貝殼財經記者製圖。

東鵬飲料2023年主營業務分地區情況,新京報貝殼財經記者製圖。在推進全國化發展戰略方面,渠道拓展的表現尤為突出。東鵬飲料主要的銷售區域為廣東、華東、華中、華北、廣西及西南等市場,2023年合計收入佔比約86.98%。2023年,東鵬飲料在廣東岸域繼續實行市場細分、全渠道精耕、產品全系列覆蓋,不斷突破重點人群的策略,實現銷售收入37.61億元,同比增長12.14%,收入佔比由39.50%下降至33.44%;在全國區域通過加速拓展終端網點,持續完善渠道體系建設,提升產品整體鋪市率與覆蓋廣度,實現銷售收入60.24億元,同比增長41.40%,收入佔比由50.17%上升至53.54%。其中:華中區域實現銷售收入14.00億元,同比增長32.84%;華東岸域實現銷售收入15.16億元,同比增長48.41%;西南組域實現銷售收入11.15億元,同比增長64.71%;華北區域實現銷售收入10.10億元,同比增長64.83%。

2023年,東鵬飲料的經銷渠道為主要銷售渠道,收入佔比達到86.74%;直營和線上的收入增長較快,增長率分別為達到71.39%和44.48%,增長速度超過公司整體收入的增長率。

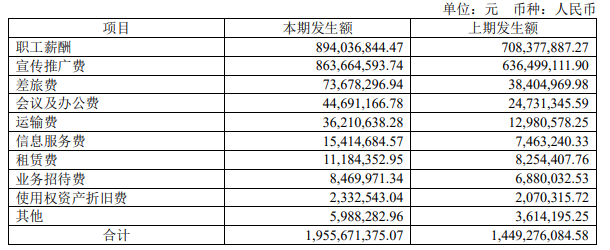

東鵬飲料2023年銷售費用明細,截取自上市公司年報。

為了推進全國化戰略實施,東鵬飲料的銷售費用也在上漲。財報顯示,2023年,東鵬飲料的銷售費用同比增長34.94%,主要原因是「職工薪酬支出漲幅為26.21%,公司為推進全國化戰略實施,進一步擴大銷售規模,銷售人員人數增加所致;宣傳推廣費支出漲幅為35.69%,公司2023年加大冰櫃投入所致。」

2024年,東鵬飲料計劃繼續完善供應鏈全國佈局,並且探索海外市場機會。目前,東鵬飲料已建成投產增城基地、華南基地、東莞基地、安徽基地、南寧基地、重慶基地、海豐基地、衢州基地、長沙基地共九大生產基地,天津基地承擔支撐北方區域市場的渠道終端拓展的使命,也已經順利開工建設。未來,東鵬飲料將根據市場發展趨勢,提前佈局產能空缺區域,在提高產能的同時,進一步提升產品的周轉效能及降低運輸成本,提高產銷協同能力。

新京報貝殼財經記者 閻俠

編輯 薑樊

校對 柳寶慶