多家銀行宣佈:下架!

近日,包括渤海銀行、大連農商銀行等在內的多家銀行對旗下「智能通知存款」產品進行調整,有的取消自動轉存功能,有的下架相關產品。

大連農商銀行

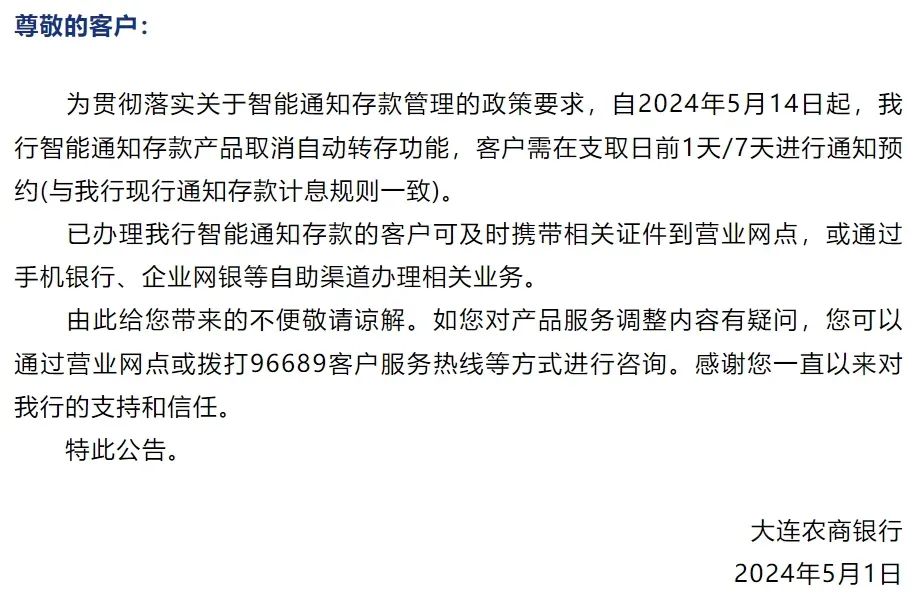

5月1日,大連農商銀行發佈公告稱,自2024年5月14日起,大連農商銀行智能通知存款產品取消自動轉存功能,客戶需在支取日前1天或7天進行通知預約(與大連農商銀行現行通知存款計息規則一致)。

△圖片來源:大連農商銀行微信公眾號

△圖片來源:大連農商銀行微信公眾號渤海銀行

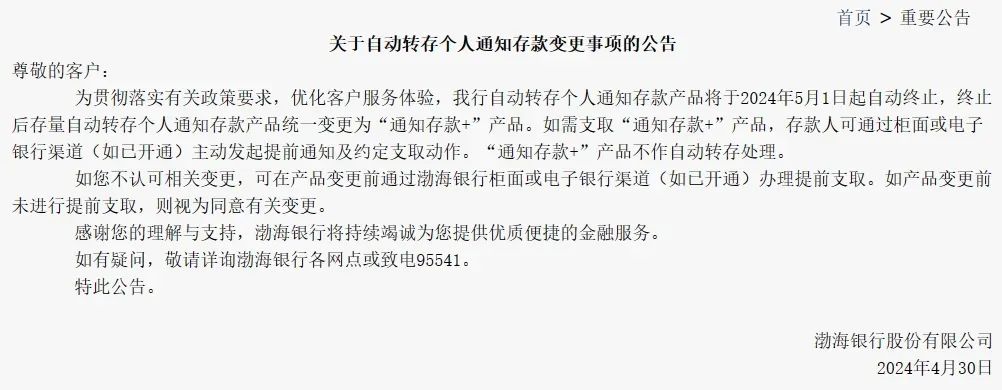

4月30日,渤海銀行發佈公告稱,渤海銀行自動轉存個人通知存款產品於2024年5月1日起自動終止,終止後存量自動轉存個人通知存款產品統一變更為「通知存款+」產品。

△圖片來源:渤海銀行官網

△圖片來源:渤海銀行官網廣發銀行

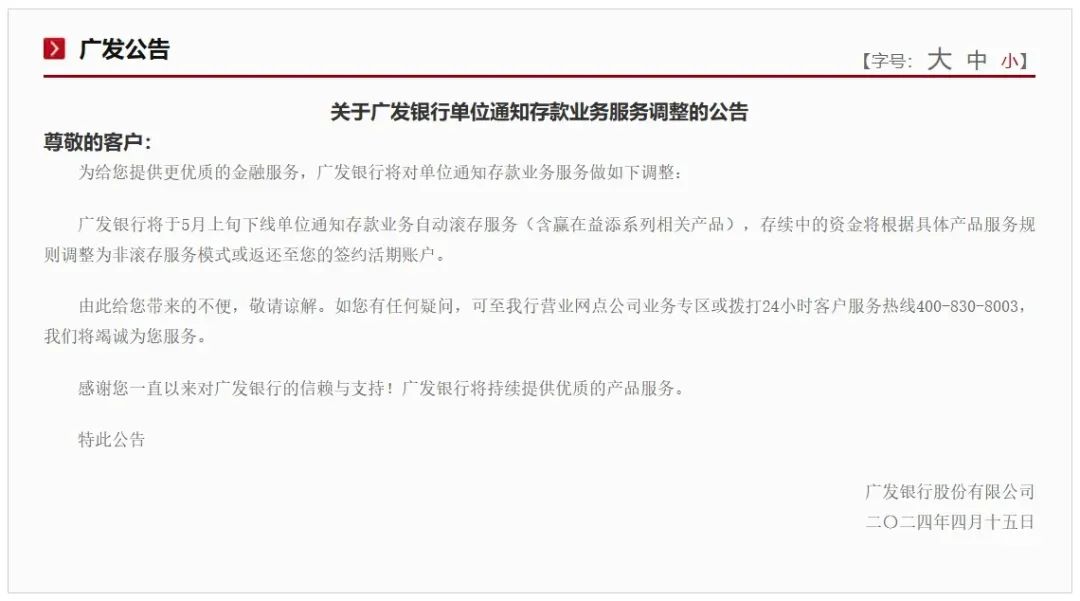

廣發銀行4月15日發佈公告表示,將於5月上旬下線單位通知存款業務自動滾存服務(含贏在益添系列相關產品),存續中的資金將根據具體產品服務規則調整為非滾存服務模式或返還至客戶的簽約活期賬戶。

△圖片來源:廣發銀行官網

△圖片來源:廣發銀行官網福建省農村信用社聯合社

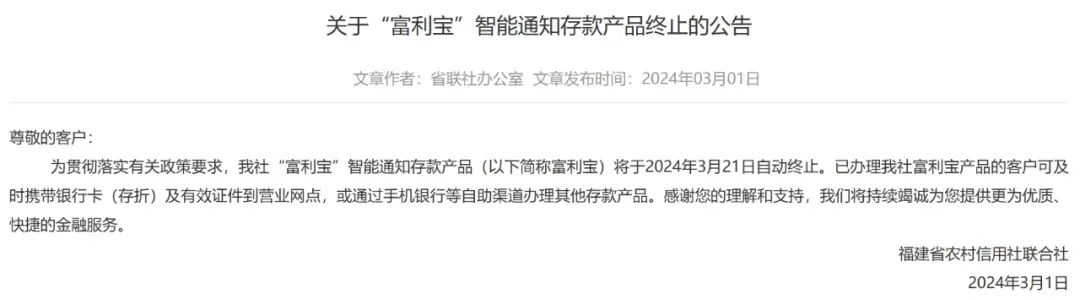

今年3月1日,福建省農村信用社聯合社發佈《關於「富利寶」智能通知存款產品終止的公告》稱,「富利寶」智能通知存款產品於2024年3月21日自動終止。隨後,福州農商行、連江農商行、三明農商行等多家農商行、村鎮銀行相繼跟進,於3月21日自動終止「富利寶」智能通知存款產品。

△圖片來源:福建省農村信用社聯合社官網

△圖片來源:福建省農村信用社聯合社官網此舉或出於對資金成本和風險管理的考慮

智能通知存款一般具有靈活性高、利率高的特點,曾一度被稱為攬儲「利器」,但其較高的利率也同時會相應增加金融機構的負債成本。一位銀行人士指出,通知存款這種業務品種,其標準計息方式應為:在客戶按照規定提前一天或七天通知後進行支取時,通知存款方才計算利息。也就是說,此類存款在未發生支取操作之前不應計息乃至自動滾存。而一些銀行所採取的所謂智能通知存款,在客戶沒有提前通知的情況下便自動計息,從而省略了「客戶提前通知」以及「客戶通知後按時支取」的環節,使通知存款這種特殊的存款品種成為一種變相高息存款,有高息攬存之嫌。

2023年5月,監管將銀行協定存款、通知存款利率上限進行調整,同時,明確要求停辦不需要客戶操作、智能自動滾存的通知存款。這之後調整大幕便已開啟。去年5月,平安銀行、桂林銀行、東營銀行等多家銀行即發佈通知表示,將暫停銷售「智能通知存款」類產品或辦理智能通知存款業務。今年上半年,又有福州農商行、廈門農商行、連江農商行、三明農商行等多家地方性銀行相繼宣佈,下架智能通知存款。

多位業內專家向媒體表示,銀行此舉可能是出於對資金成本和風險管理的考慮。自動轉存功能雖然為儲戶提供了便利,但也增加了銀行的資金成本和運營風險。在當前金融市場環境下,銀行需要更加精細地管理資金,以應對各種潛在風險。

一位銀行業內人士表示,近年來,監管部門多次針對智能存款產品出台相應監管政策,監管範圍在普通存款的基礎上逐漸向通知存款、協定存款產品擴展,以維護正常的金融市場秩序。

某券商銀行業分析師表示,從公開信息來看,渤海銀行、大連農商銀行下架智能通知存款,應當是去年此類風潮的延續。在監管部門的要求下,一些銀行的產品應當於今年陸續到期。客觀來看,隨著市場利率的持續下行,銀行的淨息差不斷承壓,在流動性寬裕的背景下,下架利率較高的智能通知存款產品,也可以降低銀行的資金成本,減輕負債壓力。

來源:南財快訊、央視財經、中國基金報、北京商報