4月份規模以上工業企業利潤明顯改善,預計有望延續修復格局

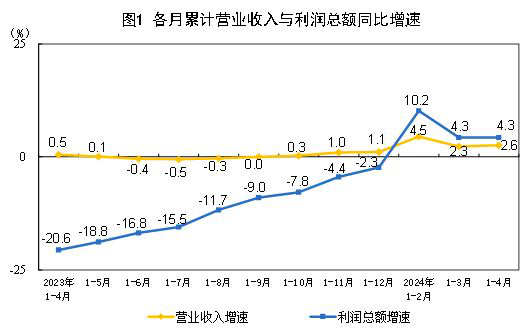

5月27日,國家統計局公佈數據顯示,1—4月份,全國規模以上工業企業實現利潤總額20946.9億元,同比增長4.3%,,增速與1—3月份持平,繼續保持平穩增長。4月份,規模以上工業企業實現利潤同比增長4.0%,增速回升7.5個百分點。

國家統計局工業司統計師於衛寧表示,4月份,工業企業當月利潤由降轉增,工業企業營收增長加快,超七成行業利潤實現增長,裝備製造業持續發揮支撐作用,消費品製造業利潤增長加快。

1—4月份規上工業企業利潤平穩恢復,但也要看到,國內有效需求仍然不足,外部環境依然複雜嚴峻,工業企業效益恢復基礎仍需鞏固。

規模以上工業企業利潤由降轉增

財信研究院宏觀經濟團隊對新京報貝殼財經表示,從決定企業利潤的量、價、成本三因素框架看,生產回升、工業生產者出廠價格(PPI)降幅收窄以及低基數效應,共同支撐4月工業企業利潤增速由負轉正,保持修復態勢。但規上工業企業每百元營收中的成本高位繼續有所增加,地產拖累終端需求偏弱,反映出企業效益恢復基礎仍需鞏固。

廣開首席產業研究院高級研究員羅奐劼表示,4月,工業企業利潤呈現出三個積極特點。第一是超四分之三行業利潤實現增長,製造業增速有所加快。在41個工業大類行業中,有31個行業利潤同比增長,佔75.6%,比一季度擴大7.3個百分點。其中製造業利潤增長8.0%,增速加快0.1個百分點,連續兩個月保持增長。

第二是裝備製造業持續發揮「壓艙石」作用。隨著新質生產力的不斷培育壯大,製造業向先進化、高端化、智能化、綠色化深入推進,疊加大規模設備更新政策效果逐步顯現,裝備製造業利潤持續保持較快增長。1至4月份,裝備製造業利潤同比增長16.3%,增速高於全部工業利潤12.0個百分點,拉動利潤增長4.7個百分點,是貢獻最大的行業,對工業利潤增長持續發揮重要支撐作用。

第三是消費品製造業保持較快增長動能。隨著擴內需政策的深入實施和清明小長假的有力帶動,消費需求不斷釋放,消費品製造業利潤保持平穩較快增長。1至4月,消費品製造業利潤同比增長12.0%,增速較一季度加快1.1個百分點;4月當月利潤同比增長15.9%,回升態勢明顯,不僅持續助推規上工業利潤改善,也從側面反映出當前消費市場處於持續穩步復甦態勢。

財通證券宏觀經濟陳興團隊認為,從工業企業利潤的構成來看,4月工業企業的營收增速較3月有所回升,印證同期工業增加值和PPI增速改善,而營收利潤率增速較上月大幅回升,是本月利潤增速上行的主要動力。

其中,企業營業支出、各項費用以及投資收益等因素,均會影響工企營收利潤率的變動。一方面,在去年同期基數有所上行的情況下,營收利潤率增速逆勢回升。另一方面,4月企業成本和費用環比、同比增幅均有回落,指向企業成本端邊際改善,推動營收利潤率增速有所回升。

此外,有兩點值得關注。一方面是各行業利潤增速,裝備製造業持續發揮支撐作用,特別是電子和交運行業。受益於市場需求改善、工業品出口大幅加快,消費品製造業回升明顯,其中造紙、文教工美、傢俱、印刷和紡織行業利潤增速高位領跑。

另一方面是庫存週期方面,雖然工業企業產成品存貨和實際庫存增速持續回升,但是斜率仍較為平坦,而且從行業上來看,3月整體仍有近四成的行業庫存處於去化過程,庫存持續呈現弱補庫態勢,仍需等待國內需求進一步修復。

工業利潤有望延續修復格局,修復高度不宜高估

羅奐劼指出,展望5月,伴隨著經濟持續穩步恢復,設備更新和消費品以舊換新政策推進,新質生產力不斷髮展壯大,製造業轉型升級進程加快、消費需求持續回暖疊加通脹水平溫和修復,工企利潤有望進一步改善。

財信研究院宏觀經濟團隊預計,工業利潤有望延續修復格局。其一是預計PPI降幅有望持續收窄,價格因素對工業利潤的拖累減弱,但PPI全年負增長格局未變,支撐仍偏溫和;其二是受益於新一輪房地產刺激政策落地顯效、超長期特別國債加快開行以及新動能需求強勁,工業生產對企業利潤的支撐仍偏強。

其三是隨著需求改善推動產銷銜接水平提高和政策加力嗬護,預計企業單位成本有望溫和改善。其四是未來房地產恢復仍具有較大不確定性,加上民企等投資信心有待提振,預計本輪企業盈利修復或仍面臨一些波折,修復高度不宜高估。

對於後續工業利潤走勢,申萬宏源證券宏觀經濟團隊指出,展望5月及之後,工業利潤基數將逐步走高,假期調休的影響逐步消退,營收的改善速度或將放緩。因此4月數據結構中,只有出口改善對利潤的支撐可持續期待。

但下半年利潤率或對工業利潤形成支撐。下半年國際油價仍有下行壓力,此外國內雙碳政策強化也有助於推動大宗價格止跌回升。兩者均有利於推動利潤率改善。但在此過程中,下遊產能過剩疊加中上遊漲價帶來的成本壓力,預計企業盈利更多向中上遊集中,下遊利潤中出口相關行業利潤或將好於內需相關行業。

新京報貝殼財經記者 張曉翀

編輯 陳莉

校對 柳寶慶