男子稱買車被收取上萬元服務費,4S店:簽合約前已告知

近日,廣東的呂先生向澎湃質量觀投訴平台反映,自己在廣東省茂名市粵迪汽車貿易有限公司購買了一台新車,購車時銷售人員說廠家要向其收取3000元「金融服務費」,用於辦理廠家提供的兩年免息貸款。此外,該店除去保險費用和上牌費用之外,還額外收取「服務費」約7000元。兩項「服務費」導致車輛落地價比實際高出了上萬元。

銷售人員稱落地價比廠家指導價多出的1.5萬元是公司統一定價。

5月30日,澎湃新聞記者就此事致電茂名市粵迪汽車貿易有限公司,工作人員表示收取金融服務費前會告知消費者,消費者不同意可在簽合約前提出。此事會上報公司領導,與消費者協商處理。

6月3日,呂先生向澎湃新聞反饋稱他與粵迪汽車貿易有限公司已達成一致。簽訂合約時他支付的10000元車輛定金,由粵迪汽車貿易有限公司留下1000元不退還,其餘數額退還給呂先生,雙方解除合約。

消費者投訴:

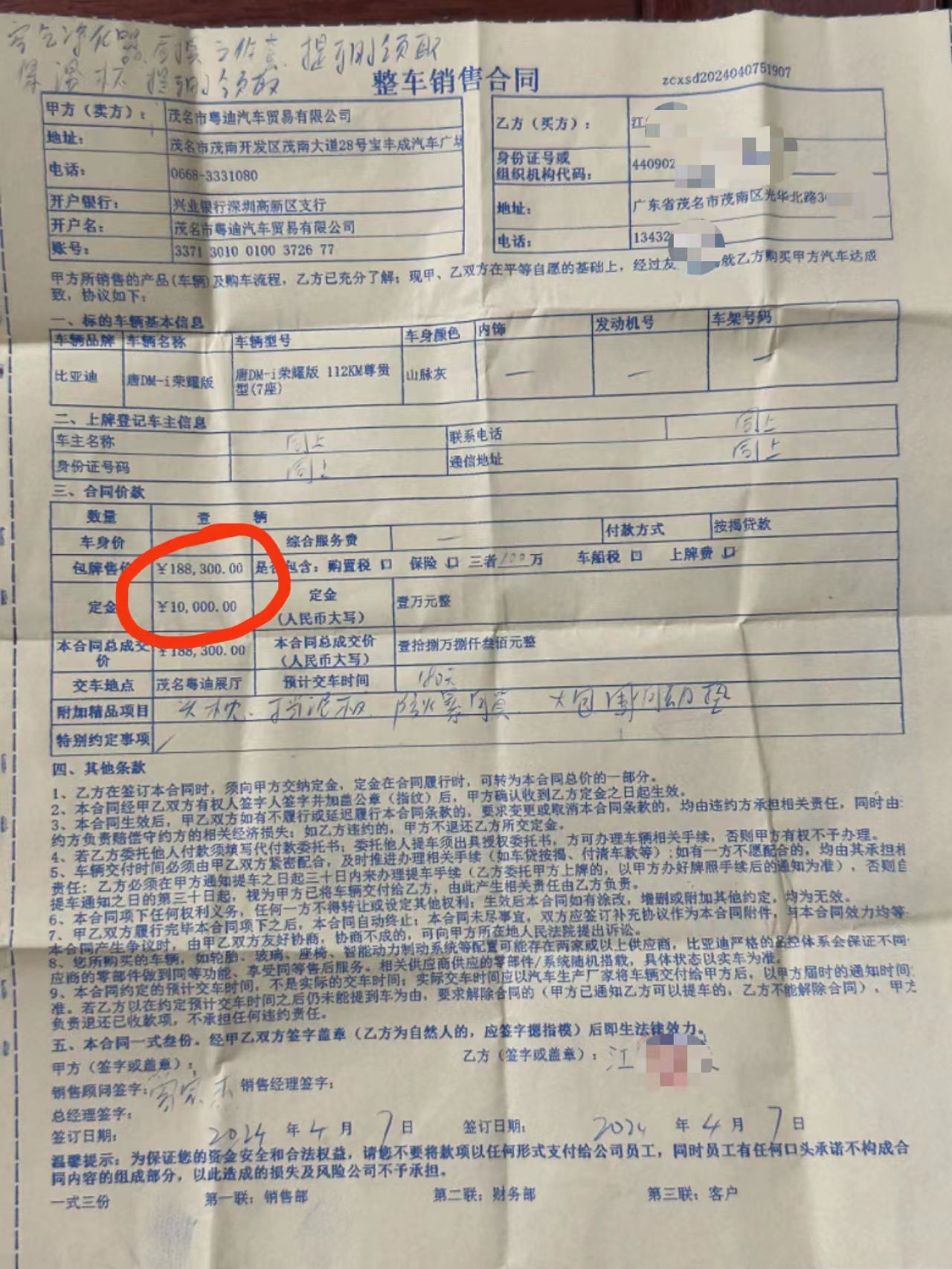

呂先生介紹,今年5月8日,他購買了一輛2024款比亞迪唐DM-i榮耀版112KM尊貴型汽車,裸車價格為179800元,在與銷售人員協商優惠9500元後,呂先生買下了這台車。然而,他卻發現,自己簽訂的購車合約上顯示包牌售價為188300元,「這意味著汽車落地價比裸車價多出了18000元」。

購車合約。

購車合約。呂先生說,他事後瞭解,這款車的保險價格通常在5000元到7000元,上牌費用在300元左右,而該車屬於新能源車輛可減免購置稅。他不明白多出的上萬元到底由哪些費用構成,但銷售人員並未在購車前向他解釋這筆費用。

呂先生還稱,在購車前,銷售人員曾向他表示要收取3000元金融服務費,並稱這是由廠家向辦理兩年免息貸款的客戶統一收取。但呂先生諮詢比亞迪廠家後發現,廠家並不會向消費者收取任何金融服務費用,所謂「金融服務費」是4S店借廠家名目私自向他收取的額外費用。因此,他認為茂名市粵迪汽車貿易有限公司存在欺詐消費者的行為,想要解除購車合約,並要求這家4S店退還他的10000元購車定金。

隨後,呂先生就金融服務費一事與該店溝通。他說,溝通時他告訴4S店,比亞迪廠家不收取任何金融服務費。4S店工作人員卻變了一套說辭,聲稱免息貸款需要4S店貼息給廠家,他們沒錢賺,所以必須要向消費者收取金融服務費。

呂先生還說,4S店銷售人員稱落地價比指導價高出15000元是店內的統一收費,加上免息貸款的「金融服務費」3000元,落地價比裸車價高出18000元。這18000元中除去保險費用和上牌費用,別的是該店收取的服務費。

呂先生對這筆費用提出質疑,「但工作人員說,我已經簽訂購車合約並交了定金,這筆錢無法退還」。

呂先生認為,茂名市粵迪汽車貿易有限公司通過隱瞞消費者落地價具體費用構成、抬高落地價再給消費者優惠的手段,讓消費者認為自己享受巨額購車優惠,借此誘導消費者簽訂購車合約,其多收取的費用不合法,違反了《汽車銷售管理辦法》第十條:經銷商應當在經營場所以適當形式明示銷售汽車、配件及其他相關產品的價格和各項服務收費標準,不得在標價之外加價銷售或收取額外費用。

企業回應:

5月30日,澎湃新聞就此事聯繫了茂名市粵迪汽車貿易有限公司,一名工作人員表示,當地4S店均會收取金融服務費,這筆費用是在消費者自願的情況下收取,如消費者對這筆費用有異議可以在簽訂購車合約前提出。

關於呂先生投訴的落地價費用明細不透明一事,工作人員表示,銷售人員均會在簽訂購車合約前給消費者看車輛詳細費用報價單,「現在呂先生要求退定金,我們會反饋給公司領導,與消費者本人協商處理」。

目前,雙方已達成一致。簽訂合約時他支付的10000元車輛定金,由粵迪汽車貿易有限公司留下1000元不退還,將其餘數額退還給呂先生,雙方解除合約。

律師說法:

陝西恒達律師事務所高級合夥人、知名公益律師趙良善認為:2017年7月1日商務部發佈了《汽車銷售管理辦法》,該《辦法》第10條規定,經銷商應當在經營場所以適當形式明示銷售汽車、配件及其他相關產品的價格和各項服務收費標準,不得在標價之外加價銷售或收取額外費用。以及該《辦法》第14條規定,供應商、經銷商不得限定消費者戶籍所在地,不得對消費者限定汽車配件、用品、金融、保險、救援等產品的提供商和售後服務商,但家用汽車產品「三包」服務、召回等由供應商承擔費用時使用的配件和服務除外。經銷商銷售汽車時不得強製消費者購買保險或者強製為其提供代辦車輛註冊登記等服務。基於以上法律規定,4S店收取金融服務費或者捆綁銷售是不合法的。

趙良善強調,一些4S店在已獲得金融公司勞務報酬的情況下向消費者隱瞞,重覆收取所謂的「金融服務費」,侵犯了消費者的知情權和選擇權。事實上,在貸款購車業務中,4S店與銀行合作,根據協議銀行一般會讓出部分利息收入,等於這中間的服務費用4S店已經拿到了,所以4S店額外再收取所謂的金融服務費是不妥的。但若消費者從4S店或者車企貸款,並非從銀行貸款,那麼4S店收取金融服務費也是不合理的,因為4S店的金融服務成本近乎可忽略不計,貸款方該收取的利息、手續費都已寫在了借貸合約里,4S店不能再額外變相收取金融服務費。