端到端,能讓特斯拉再次偉大嗎?

來源:伯虎財經(ID:bohuFN) 作者:楷楷

來源:伯虎財經(ID:bohuFN) 作者:楷楷近日,特斯拉股價開啟了一輪「猛烈反彈」。7月第一週,特斯拉股價累計漲幅超27%,7月5日的收盤價為251.55美元,只花了一週的時間,特斯拉就抹平了上半年的所有跌幅。

對於特斯拉突如其來的「狂飆」,不少業內人士認為與其二季度的交付數據有關。今年二季度,特斯拉全球交付超44.4萬輛電動車,環比增長14.7%,優於華爾街機構預期的43.8萬輛。

不過,雖然特斯拉二季度的交付數據不錯,但仍然比去年同期的46.6輛少了。所以,交付數量並不是推動特斯拉股價狂飆的唯一因素,在人工智能、儲能業務方面的「新故事」,可能才是特斯拉的「市值光環」。

業內人士指出,投資機構開始意識到特斯拉可能是美股市場上最被低估的「AI投資標的」,有分析團隊估算,特斯拉全自動駕駛(FSD)業務估值或高達1萬億美元,超過了特斯拉8000億美元左右的市值。

今年4月,隨著馬斯克訪華一同而來的,還有FSD即將入華的消息,也是從此時開始,特斯拉的股價就開始持續修復,國內新能源車企的智能駕駛業務也迎來積極調整,特斯拉這條「鯰魚」,已經開始攪動國內的智駕市場了。

特斯拉引發「鯰魚效應」,「端到端」一夜崛起

今年1月,特斯拉正式向普通車主推送了最新版本的全自動駕駛FSD Beta V12,這一版本在2023年就已經發佈了內測版,並被業內人士稱為是自動駕駛的「里程碑時刻」。

從技術層面上來看,特斯拉FSD V12與當前車企通用的智駕方案,在實現路徑上有著本質的區別。FSD V12採用的是「端到端」技術路線,只需輸入原始數據就能直接輸出最終結果的AI模型,可以通過觀察和模仿人類駕駛行為來優化駕駛決策,反應速度更快。

而傳統的智駕方案通常是將感知、決策和控制分為獨立的模塊,每個模塊專注於解決特定的問題,再依靠人工編程根據不同場景提前定義規則,讓智能駕駛基於規則來執行。

傳統智駕方案的好處是模塊化的處理簡化了系統開發的難度,利於問題回溯與研發迭代;但缺點是基於人工設想的規則難以覆蓋道路駕駛的邊緣場景,難以應對城市道路上的突發情況,導致使用體驗不如預期。

此外,為了應對這些非常少見,卻又不能缺少的邊緣場景,一家企業可能需要數千個工程師,將90%的精力花費於編寫corner case的代碼上,這也增加了智能駕駛迭代的成本和難度。

但據馬斯克表示,FSD採用「端到端」技術之後,只需要用3000行代碼就能替代原來的30萬多萬行代碼。

因此,作為世界首個「端到端」AI自動駕駛模型,FSD V12從誕生之初就備受關注,特別是在新能源汽車競爭已經進入白熱化階段的當下,消費者已經逐漸對車企卷價格、卷配置、卷營銷等招數「脫敏」,新能源汽車行業也急需一個「新故事」來刺激消費者的購買慾,而特斯拉FSD就成為了攪動智駕行業的「鯰魚」。

一直以來,特斯拉在自動駕駛技術方面都以獨立獨行的姿勢在發展。相較於國內大多數自動駕駛方案供應商們所選擇的激光雷達路線,特斯拉從2015年開始自動駕駛研究時,就一直堅持純視覺自駕方案FSD,馬斯克甚至表示,「任何依賴激光雷達的人都註定要失敗,昂貴的傳感器是不必要的」。

開始的時候,外界認為馬斯克之所以堅持純視覺路線,是因為激光雷達的成本太高,但事實上,隨著技術成熟和規模效應,激光雷達的價格已從超10萬美元降至數百美元。

所以,馬斯克堅持純視覺路線的另一原因,則被認為是其對「第一性原理」的信仰。馬斯克認為既然人類是通過眼睛觀察來駕駛汽車的,那麼攝像頭作為最接近人類眼睛的傳感器,其視覺能力也能夠超越雷達融合方案。

目前來看,外界對FSD V12的反饋普遍不錯,小鵬汽車董事長何小鵬表示,FSD在矽谷和高速表現極好,可以達到很高的分數;英偉達CEO黃仁勳則稱讚FSD是目前最先進的系統。

因此,隨著4月馬斯克訪華而傳來的「FSD即將入華」消息,也引起了新能源車圈的熱門話題。不少車圈人士,比如何小鵬、餘承東等均表示支持;但也有人認為,考慮到中國較為複雜的路面情況和數據安全,FSD入華恐怕還有不少「未知數」。

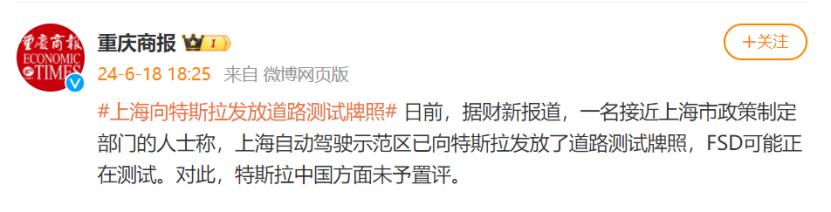

但在6月中旬,據財新報導,一名接近上海市政策製定部門的人士稱,上海自動駕駛示範區已向特斯拉發放了道路測試牌照,FSD可能正在測試。雖然特斯拉中國對此未有回應,但「FSD入華」顯然已經成為國內車圈必須直面的競爭因素。

大模型加速「上車」,車企開展軍備競賽

在去年特斯拉發佈了首個「端到端」自動駕駛模型FSD V12之後,多家新能源車企也開始對旗下的智能駕駛業務進行調整,並紛紛發佈了端到端模型的「上車」規劃。

小鵬汽車是國內首個發佈量產上車的端到端模型的整車企業,預計在2024年第三季度實現全國範圍內的無障礙駕駛。去年,小鵬汽車智駕負責人吳新宙離職後,目前由曾任阿里巴巴達摩院的自動駕駛實驗室運營負責人袁婷婷,擔任小鵬自動駕駛產品高級總監。

蔚來則單獨設立了一個大模型部,專門負責端到端的模型研發。據蔚來自動駕駛副總裁任少卿表示,蔚來已經在佈局端到端,預計今年將實現上車量產。

理想雖然在5月對智駕團隊的規模進行了縮減,但依然保留了算法研發團隊,主要負責無圖城市NOA以及端到端智駕的研發。在近日舉辦的智駕發佈會中,理想發佈了基於端到端模型、VLM視覺語言模型和世界模型的全新自動駕駛技術架構,並在7月內向用戶推送 「全國都能開」的無圖NOA。

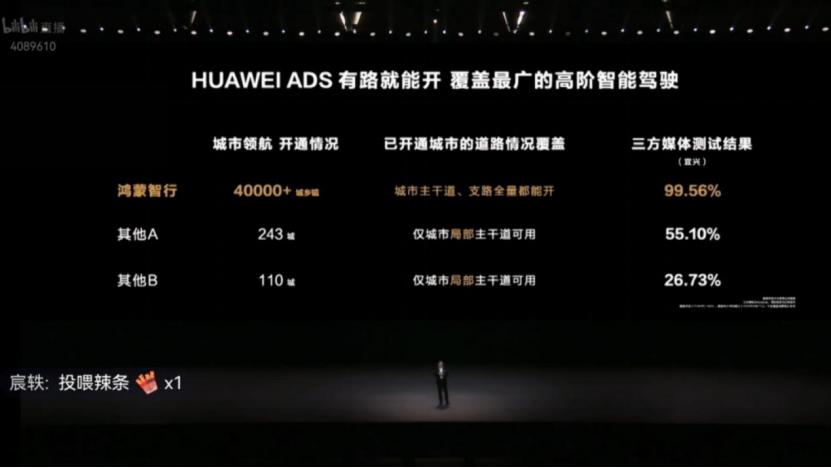

華為則在今年4月發佈了ADS 3.0端到端架構,並表示將於8月隨著享界S9正式上市。據辰韜資本發佈的《2024端到端自動駕駛行業研究報告》顯示,端到端方案上車量產時間預計會出現在2025年。

長城汽車則在3月宣佈將引入元戎啟行作為第二家智能駕駛供應商,元戎將為長城提供端到端的智能駕駛方案,今年計劃落地三款車。

車企紮堆「端到端」背後,一方面是它們對智能駕駛應用落地的迫切追求,近年,車圈的同質化競爭趨勢已經越來越明顯,所以智能駕駛成為各家的必爭之地。

但即便是新勢力中將智能駕駛做到前列的小鵬,也只是完成了NGP覆蓋243座城市的目標,隨著「FSD入華」,車企提升智駕能力也將變得更加迫切,誰能更高效、更低成本地支持城市NOA,誰就能搶先一步與友商拉開差距。

另一方面,在智駕升級的壓力之下,各大車企也通過大量實踐、試錯,逐漸認識到「端對端」是提升智能能力的「有效解法」,在自動駕駛領域,端到端大模型將能帶來更加突出的算法能力躍升。

但端到端對自動駕駛來說,可能是「有效解法」,但卻不一定是「最佳解法」。馬斯克曾發文表示,特斯拉今年將在綜合訓練和推理人工智能方面(主要用於汽車)投入約100億美元,任何公司如果不能達到這一水平的支出,且不能高效地進行支出,就無法競爭。

這其實也揭示了端到端模型背後的三大棘手問題:高質量數據、算力和算法。首先,自動駕駛系統需要大量的高質量訓練數據,但收集、標註和維護這些數據也成為了一項挑戰。

比如馬斯克就曾在自傳中提到,特斯拉全球200萬台車每天可收集1600億幀的駕駛影片,但絕大多數影片都是無用的。毫末智行數據智能科學家賀翔曾表示,數據佔端到端自動駕駛開發成本的80%。

另外,要將來自於不同的傳感器、設備和環境的數據用於自動駕駛的訓練和應用,就需要進行準確的數據對齊,這不僅需要先進的算法和技術支持,還需要對這個領域有深入理解。

最後,算力問題也是攻克端到端方案的必由之路,就連馬斯克都曾抱怨FSD的最大限制因素是算力,如果以上述其提到的百億元作為「算力門檻」,即便不考慮國內主機廠和智駕廠商能否購買到足夠多的高算力GPU,光研發費用就已經攔下了不少車企。

所以,端到端模型看似是智能駕駛的「最優解」,但卻是「簡約不簡單」。而且,當前業內對「端對端」的概念也還沒有一個清晰的定義。

據辰韜資本研報顯示,自動駕駛架構的演進可以分為四個階段,分別是感知端到端;決策規劃模型化;模塊化端到端;單一模型端到端。

最後階段的「端到端」將不再有感知、決策規劃等功能的明確劃分,而是真正像人腦一樣思考。但目前大部分車企的端到端模型仍停留在第一、第二階段,但無論處於哪一階段,廠商都喜歡往自己身上貼上「端到端」標籤,這也是「端到端」被認為難免摻雜水分的原因。

「車路雲」重磅登場,智能駕駛的另一路徑

所以,在成本、技術、數據量等限制之下,那些不曾提前佈局智能駕駛的車企,想要從零開始構建端到端模型,也幾乎是「不可能的任務」。

但據中信證券研報預測,到2026年,高速NOA/城市NOA的自動駕駛滲透率預計將達到20%,端到端模型的發展將催化各級別自動駕駛功能滲透率大幅提升。這是否意味著,掉隊的車企將再無追趕的可能?

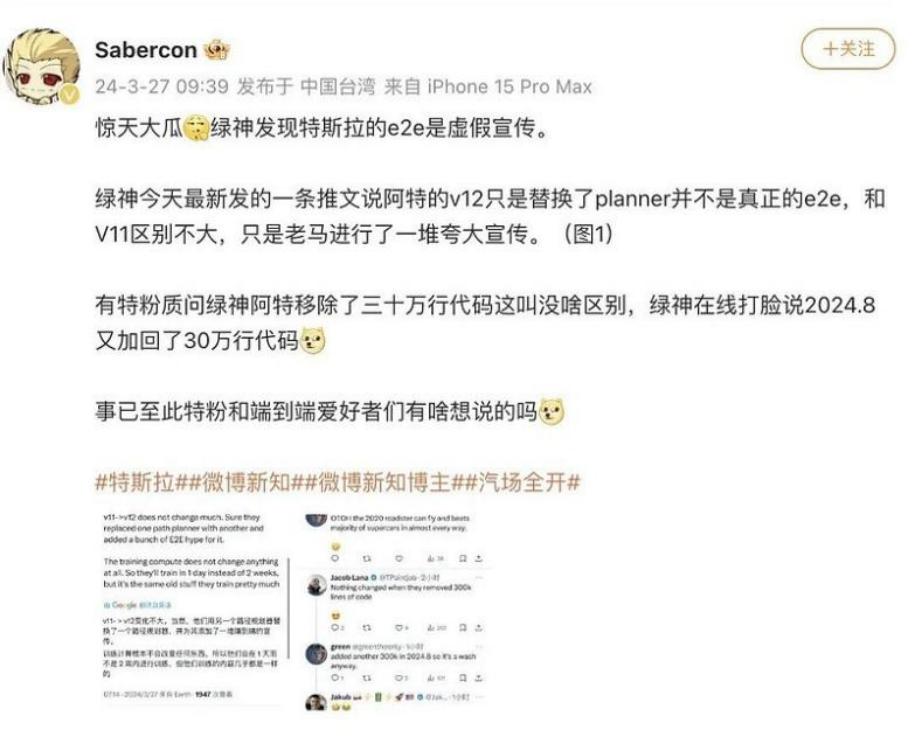

有趣的是,此前一位長期關注特斯拉的博主發文表示,特斯拉把此前刪除的30萬行代碼又悄悄地放了回去。雖然這一消息並沒有得到特斯拉的證實,也不能就此說明特斯拉是否又重新回到規則算法技術路線,但至少可以給行業一個啟發,走向終點的不會只有一條捷徑。

小馬智行副總裁李衡宇曾表示,完全自動駕駛不太可能是單一的方法,一定是混合的,什麼方法能達到完全自動駕駛的安全性是人駕駛的10倍,我們就用什麼樣的方法。目前來看,將規則算法和端到端大模型等技術和方案進行融合,可能也是解決方法之一。

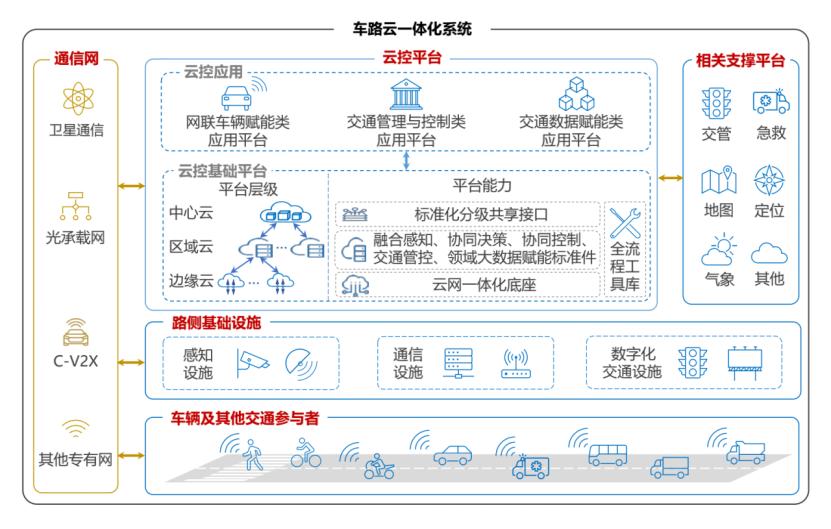

除此之外,在去年被相關部門提出的「車路雲一體化」概念,不僅是近來的熱點政策,也成為了促成自動駕駛的另外一條技術路線。

業內人士認為,FSD的發展始終受製於端到端模型的進化成效和車端計算能力。而且,安全長尾問題始終是製約高級別自動駕駛落地的主要因素之一,即使解決了90%的問題,但賸餘的10%卻需要投入百倍的精力才能攻克。因此,車路雲一體化作為安全係數更高的另一條路被放到前台,其關鍵是人、車、路、雲,對應的是交通參與者、車載終端、路側設施和雲計算的融合與聯動。

但「車路雲一體化」與「端到端模型」之間,並不是同維競爭的關係,如果說單車智能是「點」,車路協同則是「面」,不管用什麼方式,能提升智能水平就是好方法,而「點面結合」也成為了更適合國內路況的另一個可能。

目前,華為已經宣佈將在下半年推出車路雲新產品,再加上背靠華為雲的華為ADS,這也成為了尚未「上車」智能駕駛車企的另一種選擇,光2024年,就約有10多款車將搭載華為ADS。

當然,無論是特斯拉將代碼悄悄補上後的「規則算法+端到端」融合智駕方案,還是以「蔚小理」為代表的自研智駕方案;或者是以華為為代表的智駕賦能平台,甚至未來也許會出現「車路雲」與智能駕駛的更深度融合,只能說「條條大路通羅馬」,端對端模型雖然熱門,卻並不一定適合所有車企。

有智駕從業者指出,從普通架構切換到端到端技術的成本非常高,鏈路也非常長,今年年底估計只有10%的功能切換到端到端。

這也是智能駕駛技術迭代過程中必須經歷的問題,考慮到我們離完全自動駕駛還有不少距離,在此之前,如果車企或智駕廠商押注單一技術路線,都可能帶來一定的風險。車圈雖然流行流量大戰,但終歸只有適合自己的,才是最好的。