不能再「輸」的國慶檔,能否守住20億?

在國慶檔開始之前,我們唯一能確定的是:電影市場已經到了危急存亡之秋。

經歷了暑假檔較去年腰斬、中秋檔3日票房回歸疫情前2014年水平,2023年剛剛回溫的電影市場在2024第三季度繼續經歷一場肉眼可見的「料峭春寒」,其嚴重程度超過了上半年。

更何況,國慶檔2023年從預測的40億跌到27億後,就已經不再是一個票房保障了。

因此,如果國慶檔不能逆轉電影市場頹勢,那麼在這下半年唯一大檔過去後,我們可以想像觀眾進一步的信心流失將帶來更長時間的需求乏力,而「一上則撲」的悲觀情緒則會進而影響後續的電影開發。

今年的國慶檔,實在不能再「輸」了。

我們預測:1)從總量上來看,我們預估國慶檔總檔期票房落點在20億—27億區間;每場平均人次是最大不確定因素。

2)從影片的商業屬性來看,觀眾對於文藝片的接受程度低於行業預期,文藝屬性較高的作品如果在今年進入市場,會繼續面臨「消化不良」的困境。

3)從類型片創作來看,觀眾需要類型化的節奏和敘事,但也需要故事的吸引力和價值觀的認同感;過去常規的戰爭、懸疑、喜劇、動作等類型,尤其是愛國類題材面臨更高的檢驗標準。

國慶檔票房預測,資料來源:娛樂資本論

國慶檔票房預測,資料來源:娛樂資本論三季度「輸「在了哪裡?

從離我們最近的中秋檔說起。由於每年中秋檔的調休及放假安排並不固定(部分中秋撞檔國慶,成為國慶檔的一部分,故而票房顯著高於其他年份),中秋檔票房的前後可比性略低於暑期等其他大檔。然而,我們仍然可以注意到:同樣是3日票房,今年的中秋檔低於2018、2019、2021年,與疫情前的2014與疫情最嚴重的2022相當。

2022的中秋檔及之後的國慶檔的一大特殊性在於供給不足。在巨大的不確定性面前,2022年首次出現了國慶檔大片稀缺的狀況,一部《萬里歸途》撐起了近70%的票房。而2024年的供需格局發生了變化:國內外多部影片定檔國慶,觀眾的選擇範圍擴大。

選擇範圍擴大的下一步,就是讓觀眾進入影院。而這恰恰是當前電影市場最大的難點。

2014—2024中秋檔票房情況,數據來源:燈塔專業版。下同。

從票房構成的幾個維度來看,上座率下降仍是中秋檔票房收入下滑的主要原因。與過去相比,場次多了,票價貴了,但每場平均人次少了。

這一趨勢構成了2023年以來電影大盤變化的主線。進入2024年,高票價帶來的壓力逐漸體現。從2024年以來的大盤情況來看,暑期檔的價格驅動減弱,但價格的降低並沒有帶來量的有效提升。6、7、8月的每場平均人次均發生腰斬,也奠定了整個暑期檔的慘淡表現。

2024年1—8月票房與2023年對比

2024年1—8月票房與2023年對比結合過去幾個月的價格走勢以及中秋檔的人均票價,我們推斷:平均票價下行繼續成為未來的核心趨勢。票價下行帶來的影響需結合兩方面因素考慮:一方面來說,疫情後大幅躍升的票價對需求量造成了一定壓力,當下想要恢復上座率必須鬆綁減負;另一方面來說,價格是疫情後電影消費復甦的主要推動力量之一,目前的價格下行只能算小幅嘗試,是否足以保證觸發需求上升則只能等待市場反饋。

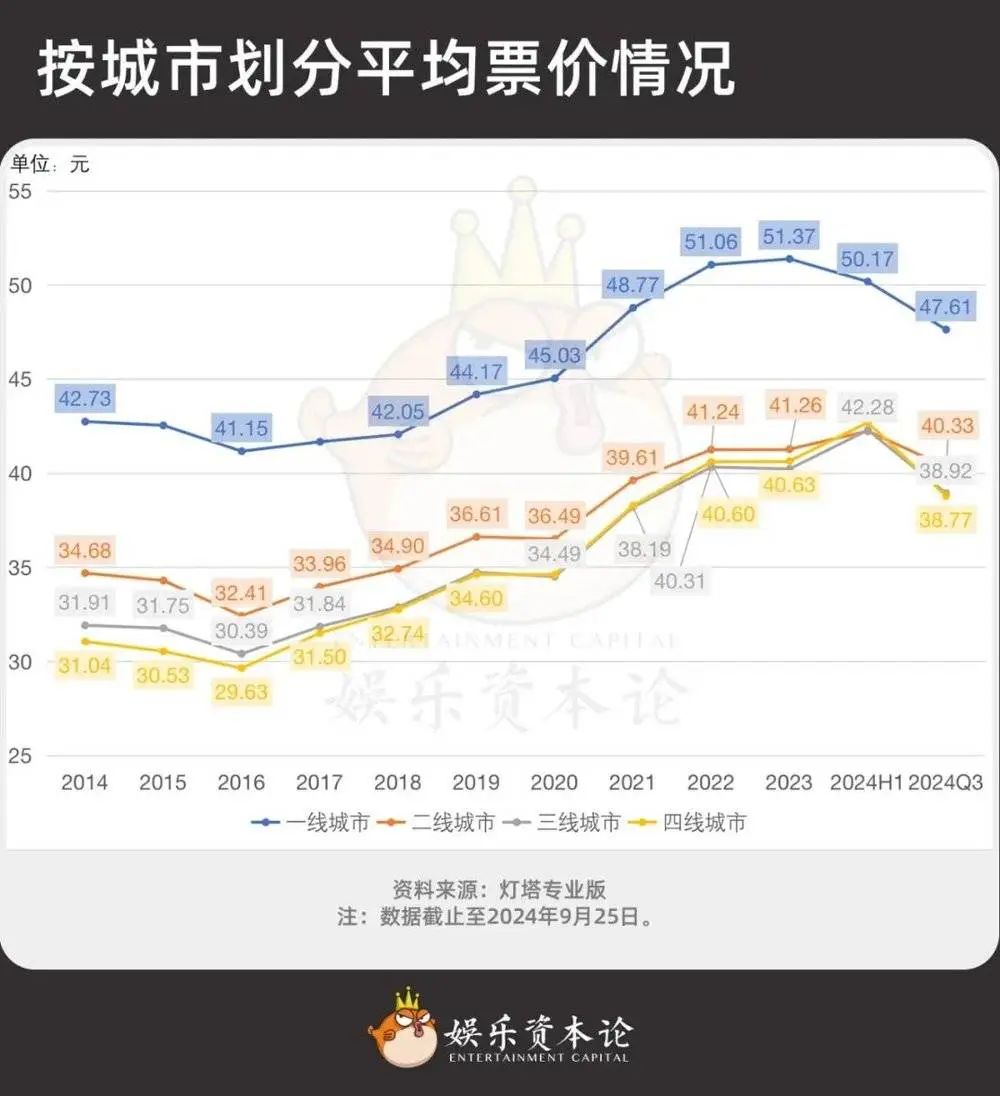

娛樂資本論查詢燈塔專業版發現,今年的降價從一線城市開始,二、三、四線在第三季度跟上,三、四線在第三季度票價的下降幅度高於二線城市。三、四線城市的降幅是可以理解的:從2020年開始,三四線票價與二線的差距被快速壓縮,甚至在今年上半年三者的平均票價幾乎持平,三四線城市的漲價基礎本來就並不牢靠。

按城市劃分平均票價情況,註:數據截止至2024年9月25日。

按城市劃分平均票價情況,註:數據截止至2024年9月25日。一線城市的票價走勢必然是一個標誌——作為觀影消費的榜首,一線城市是影片傳播的第一站,對電影市場的整體表現有著關鍵的作用。過去,一線城市與其他城市的票價差距可達10元以上,而從當前的票價來看,二、三、四線城市仍有下調票價的空間。

國慶檔基本盤有多大?

從需求側來看,國慶檔與暑期檔一樣,將延續此前票價下調、場次增多的趨勢,同時繼續面臨每場平均人次下滑的困境;而從供給來看,今年的國慶檔也與暑期檔頭部稀缺的格局一脈相承。

在國慶檔上映的眾多影片當中,能夠稱得上是超級大片的僅有《誌願軍:存亡之戰》一部。但從系列電影的第一部來看,這部電影成為與《長津湖》《我和我的祖國》可比的頭部電影的可能性並不大。

AI作圖 by娛樂資本論

AI作圖 by娛樂資本論幸運的是,和暑期檔不同的是,國慶檔作為法定節假日,有著一定的基本盤,頭部影片雖能起到正向拉動的作用,但總票房並不完全由頭部影片的表現決定,這一點與春節檔類似。

我們複盤了2014年以來國慶檔的表現與競爭格局,發現:

1)從總量來看,國慶檔票房躍上新台階始於2019年開始《我和我的祖國》三部曲,這一時期主旋律熱情高漲;

2)從競爭格局來看,國慶檔較少出現一家獨大的情況,雙頭、三頭的格局更加普遍,疫情時期,由於供給受影響,出現了幾次因為供給不足帶來的頭部市佔率過度集中的情況,但這一情況到2023年後便不再出現。

2014—2023年國慶檔整體情況,註:檔期票房僅統計影片在國慶期間產生的票房。

2014—2023年國慶檔整體情況,註:檔期票房僅統計影片在國慶期間產生的票房。那麼,國慶檔的基本盤又有多少呢?從過去十年的國慶檔總票房各維度構成來看,2017年以前總場次是製約票房增長的主要因素;2017—2021年,每場平均人次成為主要影響因素,同時人均票價持續攀升;2022年以來,每場平均人次腰斬,同時票價助力減少。

2014—2023年國慶檔各票房構成維度變化,註:2023年國慶檔為9月28日—10月6日,有八天。

2014—2023年國慶檔各票房構成維度變化,註:2023年國慶檔為9月28日—10月6日,有八天。對比2023與2024年國慶前的票房走勢,不難發現:1)票價維度,今年的票價較去年下降1元左右,且節前3周平均票價維持不變(中秋檔3日平均票價也為40.6元);

2)場次維度,今年的暑期檔在票房遠不及預期的大背景下仍給到了更多機會,每週總場次一度逼近300萬場,暑期檔結束後總場次快速回落,但繼續押注中秋檔——周總場次達到去年暑期檔峰值水平;

3)每場平均人次維度,受到奧運週期和影片自身內容的影響,進入8月後每場平均人次便大幅下滑,9月仍低於去年同期。

今年國慶,我們預測:1)票價維度,維持不變,除非有票補;2)總場次維度,維持高位,但由於接近供給天花板,增長空間有限;3)每場平均人次是最大的變數,但我們預期當下消費情緒借助股市升溫和消費補貼力度的加大,正有所回暖。

由此,河豚君預測:今年國慶檔的總檔期票房區間大致為20億元—27億元。

2023年國慶前周度票房走勢

2023年國慶前周度票房走勢 2024年國慶前周度票房走勢,註:數據截止至2024年9月25日。

2024年國慶前周度票房走勢,註:數據截止至2024年9月25日。誰能一統國慶檔?

正如前文所說,每場平均人次是此次國慶檔最大的變數。從三季度的表現上來看,一線城市的上座率在三季度有所回暖,二線城市持平,三、四線城市每場平均人次仍在繼續下滑。除了觀眾的整體觀影意願下降以外,影片自身屬性可能是造成不同城市之間每場平均人次分化的另一原因。比如說中秋檔,娛樂資本論就發現一部講婆婆勇鬥惡媳婦的短劇取得了3000多萬的成績,而這種題材完全不可能出現在傳統的電影市場。

或許是受2023年大盤整體火爆的影響,今年暑期檔以來,陸續上映了《從21世紀安全撤離》《負負得正》《刺蝟》《野孩子》《出走的決心》等文藝色彩濃鬱的影片。但當這些影片從一線城市走向下沉市場,便會面臨更大的挑戰。

按城市劃分每場平均人次情況,註:數據截止至2024年9月25日。

按城市劃分每場平均人次情況,註:數據截止至2024年9月25日。在國慶檔的10部作品中,《749局》顯然與前述影片有著相似的氣質。儘管前期在明星效應的加持下預售表現良好,過長的製作週期無疑增加了市場 「消化不良」的可能性;預售領先優勢能否持續取決於上映後是否能實現口碑出圈。《出入平安》主打題材創意,但要讓觀眾對買賬並非易事。

此外,國慶檔還有幾部更加小眾的電影,舞劇改編電影《只此青綠》主要是藝術層面的嘗試,很難將其與商業類作品進行比較;《皮皮魯和魯西西之309暗室》《新大頭兒子和小頭爸爸6》為古早少兒動畫IP,在受眾方面明顯窄於主流作品。

回到主要的幾個商業片作品。《浴火之路》和《誌願軍:存亡之戰》是前期宣傳較為吸睛的兩部作品,大概率競爭國慶檔的頭部。《浴火之路》的優勢在於打拐題材的吸引力,尤其是對於下層群體的吸引力,而《誌願軍:存亡之戰》則依賴於觀眾情緒是否能夠推動其打破第一部的尷尬局面。

國慶檔各影片映前媒體預測,註:數據截止至2024年9月27日。

國慶檔各影片映前媒體預測,註:數據截止至2024年9月27日。當前,《749局》《浴火之路》《誌願軍:存亡之戰》10月1日的排片佔比均為20%左右,遙遙領先於其他影片。剩下的幾部商業作品面臨另一種困局:類型片的創新難題。《危機航線》是港式動作災難題材,《爆款好人》是寧浩式喜劇,《熊貓計劃》是成龍功夫片。舊瓶裝的是新酒還是舊酒,直接決定了這幾部影片的未來表現。

10月1日預售票房情況,註:數據截止至2024年9月27日22:00。

10月1日預售票房情況,註:數據截止至2024年9月27日22:00。結語

對比河豚君在《半數虧損,電影公司的錢虧在了哪裡?|2024半年報解讀》中整理的各個電影上市公司財報中披露的後續重點項目情況,《749局》出現在華誼兄弟、北京文化的財報中,《誌願軍:存亡之戰》出品涉及中國電影、博納影業,聯合出品包括華誼兄弟、萬達電影、英皇電影、上海儒意等,並出現在華誼兄弟的財報中。

賸餘的儒意、光線、歡喜所披露的重點項目,並沒有出現在國慶檔的名單中。一方面來看,儒意披露的《有朵雲像你》《騙騙喜歡你》已經定檔跨年,光線披露的多部作品也具有明顯的愛情元素,大概也不會佈局在大檔期。

除了中影自帶的大片出品能力以外,其餘上市公司中只剩下博納仍在堅持超級大片,在電影市場修復不及預期的大環境下,行業正向著中小體量的類型片轉型。

正如我們不斷強調的那樣,上座率是最關鍵且最無法預料的指標。我們能夠看到各方尤其是政府為了促進上座率回升做出的努力。上海在國慶期間發放服務消費券,包括對定位在上海的用戶發放每張電影票可抵用20或30元的抵用券。

只有當觀影熱情和影片質量「強強聯合」時,電影市場才能迎來期盼已久的真正回春。

在此,我們呼籲觀眾和從業者們對電影市場多一點信心:大A都漲了,電影還會遠嗎?