靴子落地!5年期以上LPR再降25個基點 存量房貸月供省多少

LPR利率如期下調。10月21日,中國人民銀行授權全國銀行間同業拆借中心公佈,2024年10月貸款市場報價利率(LPR)為:1年期LPR為3.1%,5年期以上LPR為3.6%。兩個品種均較上月下降25個基點。這是年內第三次調整LPR報價,也是調降幅度最多的一次。

東方金誠首席宏觀分析師王青認為,10月LPR報價下調後,將帶動企業和居民貸款利率更大幅度下調,進而激發實體經濟融資需求,促消費、擴投資,提振經濟增長動能,帶動物價水平溫和回升,而且有助於促進房地產市場止跌回穩,能夠為順利完成全年經濟社會發展目標任務提供重要支撐。

此次5年期以上LPR報價再度下調,意味著存量房貸利率將迎來第二輪下調。此次LPR調降後,購房者在重定價日時房貸利率即可再降25個基點。

存量房貸利率調整再加碼 部分客戶調降幅度可達100個基點

10月份新一期5年期以上房貸利率下調25個基點,這意味著存量房貸利率即將再度迎來調整。

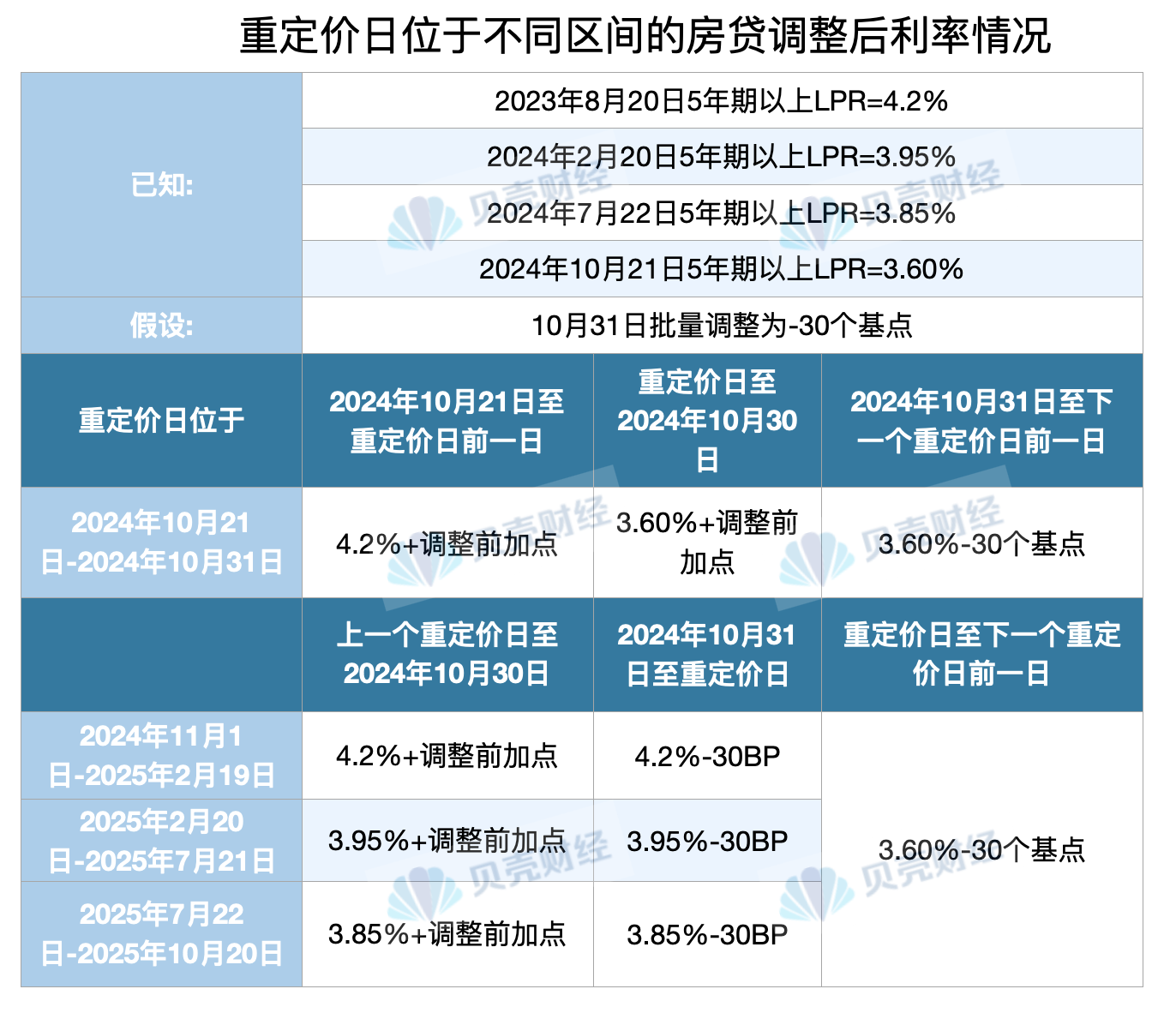

房貸利率是在5年期以上LPR報價基礎上加點形成,即包括了LPR報價部分和加點部分。即將在10月25日下調的是房貸利率加點部分,將在月底前批量調整;而5年期以上的LPR報價再度下調,則將在房貸客戶與銀行約定的重定價日時進行調整。

根據央行此前估算,本次統一調整存量房貸利率的平均幅度約為50個基點。今年以來,5年期以上LPR報價分別在2月、7月、10月進行調整,共計調降50個基點。

值得注意的是,因房貸定價規則是在重定價日按照最新LPR確定新的重定價週期的利率水平,存量房貸利率下降一般需要分步兌現。

例如,北京某存量房貸借款人,重定價日為每年1月1日,目前房貸利率為4.75%(2024年1月1日的LPR+55個基點),則其房貸利率下調可分兩步:第一步,10月25日,商業銀行批量將房貸利率在LPR上的加點調整至-30個基點,該房貸利率調整為3.9%(LPR-30個基點),調整幅度為0.85個百分點(4.75%-3.9%);第二步,2025年1月1日,房貸利率按照最新一期LPR重新計算,若12月份公佈的5年期以上LPR為3.6%,則該房貸利率調整為3.3%(LPR-30個基點),調整幅度為0.6個百分點(3.9%-3.3%)。

兩步調整完後,2024年該房貸利率累計下降了1.45個百分點,按照100萬貸款本金,25年等額本息的還貸方式,房貸利息總額減少超過24萬元,每月月供減少超過800元。

招聯首席研究員董希淼表示,目前,商業銀行正在加快推進存量房貸利率批量調整工作。本月LPR下降後,存量和新增房貸利率還將進一步降低,將更好地降低居民住房消費負擔,促進房地產止跌回穩。

跟隨政策利率下調 將推動企業、個人貸款利率進一步下降

本月,1年期LPR報價也同步下調了25個基點,這也推動了短期限的貸款利率的進一步下降,如部分企業貸款、個人消費貸款等。

董希淼表示,今年以來,穩健的貨幣政策精準有力,多次降準、降息措施力度大、速度快,產生的疊加效應,有力提振了市場信心和預期,更好地促進經濟恢復回升。LPR下降後,將推動企業和個人的貸款利率進一步下降,有助於降低經營主體融資成本,激發有效融資需求。

事實上,本月LPR報價大幅度下調已在市場人士預期之內。3天前(10月18日),央行行長潘功勝已在2024金融街論壇年會就對此次LPR報價下調進行了預告,他稱LPR會隨政策利率下行20-25個基點。

9月27日起,公開市場7天期逆回購操作利率由此前的1.70%調整為1.50%,下調20個基點。7天期逆回購操作利率已經成為主要政策利率,7天期逆回購操作利率下調之後,帶動中期借款便利(MLF)操作利率等下行,商業銀行資金成本有所降低,這也引導了LPR報價的同步下行。

此外,王青也表示,伴隨一攬子增量政策陸續推出,宏觀政策在穩增長方向全面發力,LPR報價下調符合當前宏觀政策的大方向,是把央行「有力度的降息」向實體經濟傳導的一個關鍵環節。

年內LPR或不會再降 降準、降存款利率保護銀行息差穩定

展望未來,業內人士認為,年內LPR報價可能將保持穩定。

王青表示,一方面,9月政策利率下調幅度較大,四季度將進入政策效果觀察期,繼續降息的可能性較小。這意味著LPR報價的定價基礎會保持穩定。另一方面,當前銀行淨息差處在歷史低位,這會製約報價行壓縮LPR報價加點的動力。

國家金融監督管理總局的數據顯示,截至2024年6月末,我國商業銀行淨息差已經下降至1.54%,首次跌破1.6%關口。業內人士認為,淨息差下降的主要原因是銀行加大向實體經濟減費讓利力度、LPR多次下降、調降存量房貸利率等。而此次LPR再度下降後,銀行淨息差收窄的壓力將進一步顯現。

事實上,央行也為此配套出爐或即將出爐多項政策。潘功勝已預告年內將擇機再度降準,同時引導存款利率進一步下調。

董希淼表示,央行若再度實施全面降準,可向市場釋放中長期流動性的同時,降低銀行資金成本,推動銀行保持淨息差基本穩定,努力保持穩健發展能力和服務實體經濟能力基本不變。同時,銀行繼續下調存款利率,可以進一步壓降資金成本,減緩息差縮窄的壓力。

此外,王青還指出,四季度的重點是在10月LPR報價下調後,引導企業和居民貸款利率、特別是新發放居民房貸利率較大幅度下行。展望未來,著眼於促進房地產市場止跌回穩,提振經濟增長動能,帶動物價水平溫和回升,明年LPR報價或還有一定下調空間。

新京報貝殼財經記者 薑樊 編輯 陳莉 校對 盧茜