創金合信基金魏鳳春:短期政策效果與資產配置

作者為創金合信基金首席經濟學家魏鳳春

上期我們提出短期內“安全交易”的策略相對於“發展交易” 而言是占優的,基於對決定宏觀配置和交易的基本面的分析。一般認為,這些基本面可以分解為市場基本面與政策基本面兩大層次,而投資策略主要包括對資產趨勢、結構與節奏的判斷。市場基本面決定資產的趨勢,政策基本面影響市場的節奏,二者對結構都有非常明顯的影響,共同構成了市場流行的“主題投資”序列。

一、投資者期待怎麼樣的政策效果?

當前投資者對政策刺激的期待大於對經濟自身動力修復的期待,這種期待主要體現為:

1)對積極財政政策的期待。長期國債與特別國債的發放進程和力度是重點,目前看,發行速度與市場期待存在著差距。

2)對貨幣政策的期待,降息的預期一再點燃。在美國大選之前,美聯儲降息的概率較小,由此可以判斷三季度央行降息的概率不大。從金融安全的角度考慮,彙率是防範外部風險和衝擊的第一道防線,降息會動搖防線的強度。在內部改革大潮湧起的當口,減少外部的擾動是政策的第一出發點。

3) 對產業政策的期待。這又分為兩類,一是對新產業,也就是新質生產力的鼓勵。二是對傳統產業,主要是房地產的管製放鬆和支付門檻的降低,提升居民加杠杆的能力可以看作是對內需刺激政策的重視。回顧4月美國財政部部長耶倫訪華以及近期歐洲對中國出口產品的製裁,投資者應該重視外需動能弱化的現實,這意味著內需將重新扮演風險資產定價決定者的角色。前期我們提示出海主題風險開始顯現,蓋因如此。

4)對監管政策的期待。重點有二,一是稅收政策,稅款補繳對企業經營的影響已經對投資標的的確定性產生了實質的影響。不僅如此,作為最重要的政策,稅收法律的強製性和執行中的契約性和機動性如何統一,對於微觀主體的預期,對於政策效果的擴散具有不可估量的價值。二是有關退市等政策。這些措施長期有助於市場出清與價值配置,短期確實擾動了配置的穩定性。過渡期是新陳代謝的過程,是基礎重新夯實的過程,耐心資本需要有耐心等待市場的出清。

5)對於制度重大變革的期待,主要指三中全會對統一大市場、市場活力激發的催化。近期召開的中央深化改革委員會第五次會議,審議通過《關於完善中國特色現代企業制度的意見》,其中明確指出要加強黨的領導,完善公司治理,推動企業建立健全產權清晰、權責明確、政企分開、管理科學的現代企業制度,培育更多世界一流企業。由此可以推測,打造並提升世界一流企業的競爭力是新質生產力發展和演化的最終目標,這其實是錨定了未來資產配置的主陣地。

二、如何看待短期的政策效果?

隨著宏觀數據的陸續發佈,投資者可以較為全面地評判政策的效果。一般來講,政策既可以對短期,也可以對長期產生衝擊,投資者更多關注的還是短期的效果,這些效果可以概括為對總量和結構的影響。總量主要指總需求和總供給,從供需失衡到供需平衡,經濟自我循環,市場發揮決定性作用就是政策效果最佳的時刻。將這些效果分解一下進行分析。

1.從增長因子的三駕馬車看,投資與消費保持了穩定,出口保持較高增長。

鑒於前述判斷,外需邊際動能減弱,內需的重要性開始凸顯。最新數據表明,2024年1—5月份,全國固定資產投資(不含農戶)188006億元,同比增長4.0%,低於1-4月的4.2%。環比看,5月份下降0.04%。其中投資者最關心的房地產投資,一直處於還處於繼續去庫存的狀態,新政的效果還需要檢驗。

1—5月份,新建商品房銷售面積36642萬平方米,同比下降20.3%,其中住宅銷售面積下降23.6%。新建商品房銷售額35665億元,下降27.9%,其中住宅銷售額下降30.5%。5月末,商品房待售面積74256萬平方米,同比增長15.8%。其中,住宅待售面積增長24.6%。1—5月份,全國房地產開發投資40632億元,同比下降10.1%,而1-4月同比下降9.8%。

從中可以判斷,傳統產業的動能修復還需要時日,房地產目前並不具備戰略配置的價值。

從投資的數據看,亮點有二:一是工業投資1-5月同比增長12.6%。其中,採礦業投資增長17.7%,製造業投資增長9.6%,電力、熱力、燃氣及水生產和供應業投資增長23.7%。二是基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)1-5月同比增長5.7%。其中,鐵路運輸業投資增長21.6%,航空運輸業投資增長20.1%,水利管理業投資增長18.5%。

這些增長的數據是對今年以來資源、公用事業、央國企、大盤等“確定性交易”的進一步詮釋,在產業“內附”的格局下,這一投資邏輯並沒有因為數據的擾動而有所改變。

消費數據相對平淡,值得重視的是汽車消費的下降。5月份,社會消費品零售總額39211億元,同比增長3.7%,較4月2.3%的低點有所上升。其中,除汽車以外的消費品零售額35336億元,增長4.7%。但是,5月汽車消費3875億元,同比下降4.4%,金銀珠寶類下降11%。這似乎表明可選消費抑或奢侈性消費已經開始受到收入下降的約束,近期高端白酒的價格調整或進一步驗證了此邏輯。

2.從通脹因子看,通縮的擔憂可以消除了

5月份,全國居民消費價格(CPI)同比上漲0.3%。5月份,全國工業生產者出廠價格(PPI)同比下降1.4%,降幅比上月收窄1.1個百分點,環比上漲0.2%,上月為下降0.2%。隨著經濟的逐步修復,投資者對通貨緊縮的擔憂逐步散去,這是一個積極的信號。

3.從流動性因子看,貨幣的寬鬆程度與投資者的期望存在差距

5月末,廣義貨幣(M2)餘額301.85萬億元,同比增長7%。狹義貨幣(M1)餘額64.68萬億元,同比下降4.2%。2024年前五個月社會融資規模增量累計為14.8萬億元,比上年同期少2.52萬億元。從新增人民幣貸款和存款數據看,市場期待的信用擴張並沒有如期而至。

對於5月異常的流動性數據,公開的媒體有各種解釋,在此不做評論。需要指出,根據行為金融學的基本原理,政策的目的是引導預期,預期的形成是“一見鍾情”的。對普通的受眾來講,當其無法直觀感知政策的意圖和結果,政策效果也就會大減價扣。

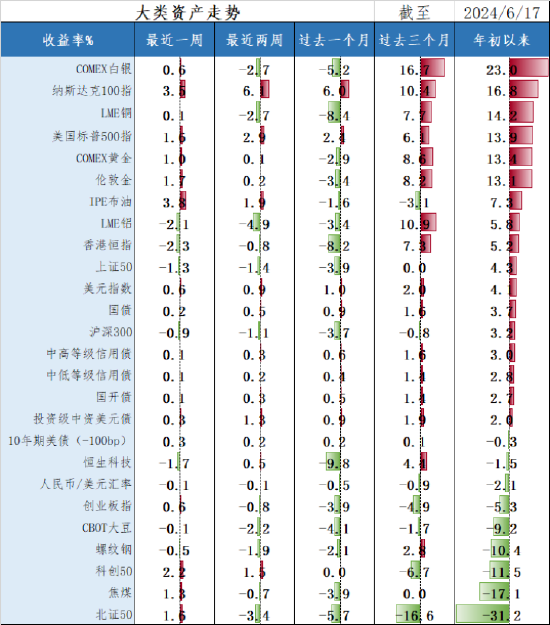

一個樸實的結論,單純從下圖今年以來大類資產走勢的數據看,投資者可能會解讀為流動性並不那麼寬鬆,信用也沒有那麼擴張,從而資產配置也就不會那麼激進,即更傾向於配置偏防禦品種。

數據來源:Wind ,創金合信基金