華安基金:A股縮量調整,創業板50指數下跌1.47%

過去一週(7月1日-7月5日)市場延續震盪下跌走勢,但降幅有所收窄:上證綜指下跌0.59%,深證成指下跌1.73%,創業板50指數下跌1.47%。交易面,A股市場上週流動性持續縮窄,日均成交由6650億元降至6100億元;北向資金周內(7月2日-7月5日)每日均呈淨流出,共計淨流出139.47億元,已連續第四周減持。(註:7.1香港休市)

行業方面,申萬31個一級行業有10個行業上漲。美國PMI與勞動力市場降溫,降息預期升溫利好有色金屬板塊。地產政策持續發力,鋼鐵投資機會或顯現。國防軍工、機械設備、電力設備等製造業板塊上週回調幅度較大。

政策方面,中國人民銀行貨幣政策委員會2024年第二季度例會指出當前經濟整體延續回升態勢,但仍面臨有效需求不足和預期偏弱的挑戰。後續貨幣政策要精準有效,做好逆週期調節,充分利用好總量和結構性政策工具,支持經濟發展。

就高頻數據而言,下遊方面,房地產成交回升明顯,農產品批發價格200指數低位反彈。中遊方面,鋼鐵價格結束回調小幅上漲,水泥價格延續上升態勢。上遊方面,焦煤價格震盪走高,有色金屬和貴金屬價格維持震盪,原油價格上漲。

華安基金指數與量化投資部認為,市場在縮量調整中逐步積蓄動能,後續更明確的基本面改善信號或將支撐市場。國家對於科技成長的扶持持續加碼,對於基本面改善的成長板塊,如電子,資金保持了較高關注度,創業板50指數最新的行業分佈中電子板塊的權重有所提升。此外,創業板權重行業電力設備新能源,受益於電力改革深化和“以舊換新”政策加速落地,投資機會或進一步顯現,創業板50ETF(159949)值得持續關注。

創業板50指數(399673.SZ)權重行業觀察

l 電力設備新能源

光伏:根據InfoLink數據,本週緻密料均價為39.0元/kg,較上週持平;顆粒矽均價為37元/kg,較上週持平。大部分矽料企業目前主要執行前期訂單,下遊按需採購,頭部企業有序開展檢修,月度產量增長有限。矽料價格仍維持地位,組件價格走勢偏弱。

新能源汽車:電池企業新單頻頻簽訂。新能源汽車領域,欣旺達拿下理想、小米部分車型定點項目,中創新航與徐工汽車等的純電動攪拌車批量交付投運。儲能領域,寧德時代與海外兩家企業達成關鍵合作。從排產數據看,7月鋰電池排產環比基本持平,電解液、負極、隔膜排產環比增長近30%,產業鏈行情回暖。

l 醫藥生物

醫療器械:省級醫療器械更新升級行動方案取得進展。截至2024年6月底,全國已有六個省份發佈了地方醫療設備更新升級需求的審批前或已審批公示,其中廣東省衛健委在醫療器械更新升級項目的審批前公示中提到,擬斥資54億元更新升級2171台醫療設備。根據中郵證券估測上述醫療設備更新升級項目所涉及的總投資額約為150億元。下半年行動方案有望在省級取得更大進展,且全國醫療設備更新升級需求總投資額有望超過1000億元。國內醫院醫療設備採購複蘇趨勢或在2024年下半年延續,有望利好國產醫療器械龍頭。(第三方預測數據僅供參考,不作為投資建議)

創新藥:第84屆美國糖尿學會年會(ADA2024)已於2024年6月23日至26日在美國奧蘭多成功舉行。會議期間有多項重磅獎項頒發,以及一系列關於糖尿病研究和治療領域的最新臨床試驗的發佈。特別是在肥胖及減重藥物方面。

十三五期間國內創新藥產業初步建設完成了相對完善地集政策、人才、資本三大要素的創新生態系統,制度的根本性變革和系統的成功建設帶動生產要素快速集合,產業結構正在重塑。進入十四五,產業運行至研發升級、創新求真、國際融合的高質量發展階段,產業迎來轉型升級曆史機遇。

l 電子

消費電子:7月4日,2024世界人工智能大會暨人工智能全球治理高級別會議在上海開幕。特斯拉二代人形機器人Optimus正式亮相。特斯拉相關負責人介紹,二代Optimus在直立行走的基礎上,行走速度提升了30%,其手指還“進化”到除了感知和觸覺,可以在輕握雞蛋和搬運重物時做到“遊刃有餘”。近期,二代Optimus已經在特斯拉工廠嚐試“打工”,借助視覺神經網絡和FSD芯片,二代Optimus可以模仿人類操作,進行電池的分揀訓練。

展望下半年,有眾多AI手機、AI PC、人形機器人發佈,AI為消費電子賦能,有望帶來新的需求。

半導體:當前半導體板快正在經曆週期性調整後端。香港萬得通訊社報導,當地時間6月26日,美光科技第三財季營收68.1億美元,預期66.7億美元;淨利潤3.32億美元,預期3.12億美元。從價格方面來看,公司本季度的營收主要依靠DRAM和NAND存儲芯片價格上漲拉動。

國內方面,“科創板八條”的提出,更大力度支持“硬科技”企業。半導體作為科創板占比最高的行業,新政有利於引導資金流入硬科技芯片類企業。

汽車電子:2024Q3北汽華為智選車型享界S9、奇瑞華為智選車型智界R7將逐步上市,豐富智選車型供應,帶動供應鏈零部件的加速增長;根據長安汽車公告,其與華為車BU的投資合作預計不晚於2024年8月31日簽訂最終交易文件,加速行業智能化進展;2024Q1以來賽力斯華為智選車型問界M7/M9大規模交付,隨著季報的發佈,市場有望對智選車型盈利能力形成預期。

2024年以來汽車電子賽道持續調整,充分反應了汽車電子產品在價格上的壓力,以及部分合資客戶銷量下滑帶來的收入壓力;同時2024年以來新勢力銷量在快速爆發,部分汽車電子龍頭客戶結構在快速切換,隨著新客戶規模效應的提升,汽車電子龍頭有望逐步迎來業績拐點。

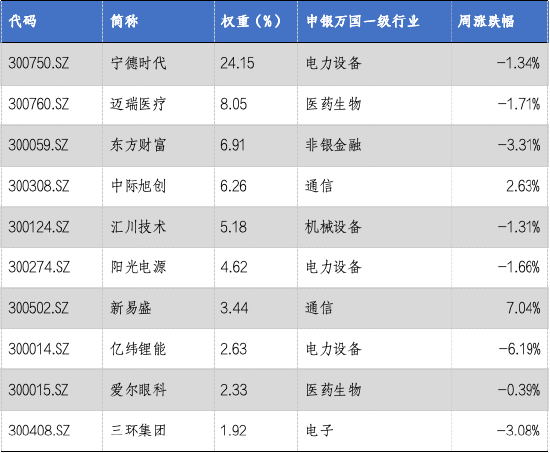

創業板50中前十權重股表現情況

數據來源:Wind,華安基金,截至2024/7/5

風險提示:以上僅為標的指數當前成份股分佈的客觀介紹,不構成任何投資建議,不作為投資收益的保證。指數公司後續可能對指數編製方案進行調整,指數成份股的構成和權重可能會動態變化,請關注部分指數成份股權重較大、集中度較高的風險。基金管理公司不保證本基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金產品收益存在波動風險,投資需謹慎,詳情請認真閱讀基金的基金合同、招募說明書等基金法律文件。