8月新能源車零售滲透率53.9%創下新高,車市“金九”可期?

21世紀經濟報導記者宋豆豆 北京報導 9月10日,中國汽車工業協會(下稱“中汽協”)發佈8月汽車產銷數據。

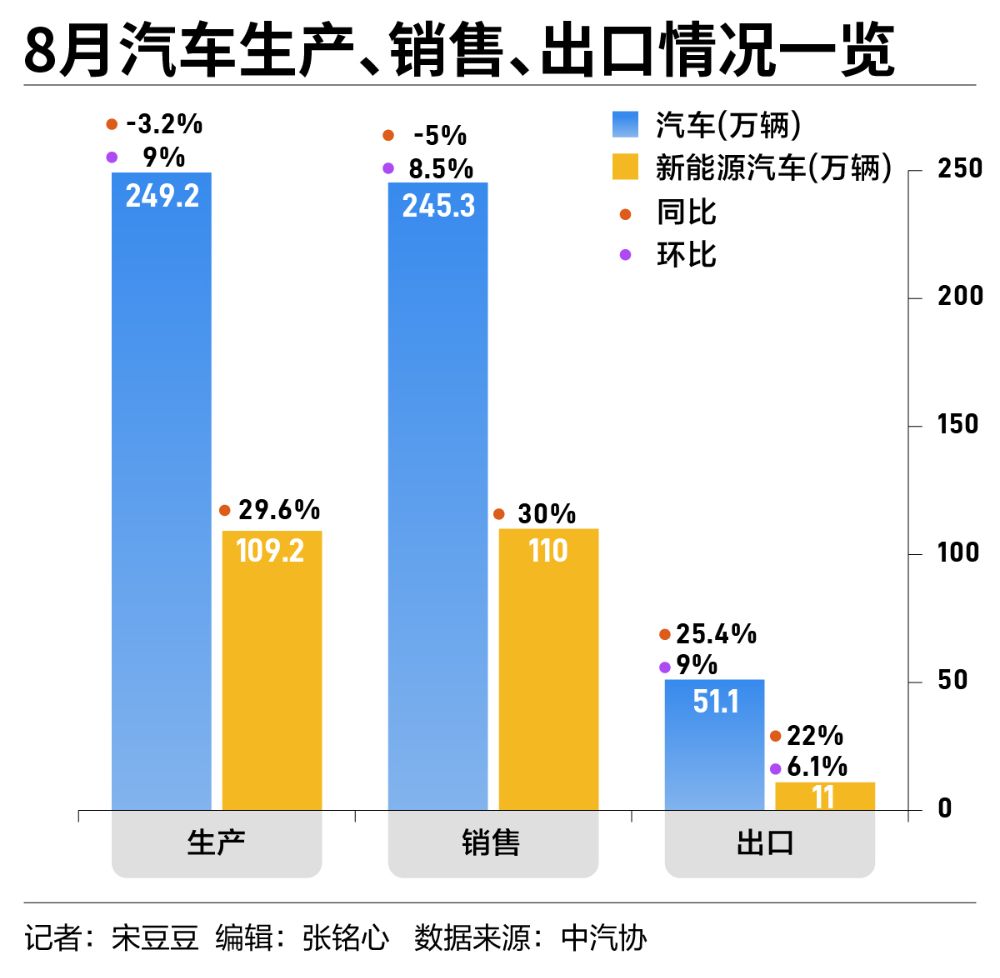

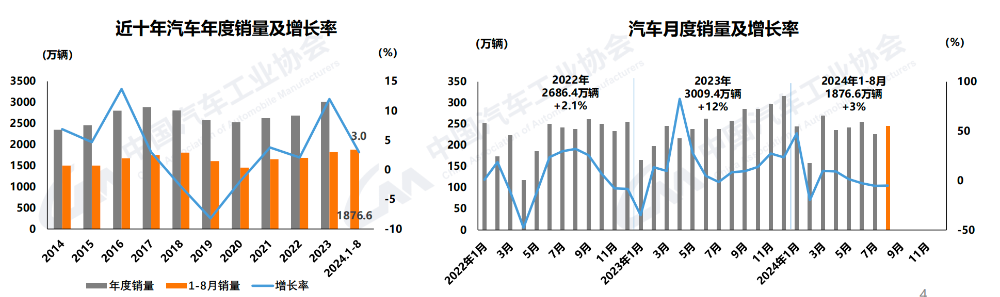

8月,汽車產銷分別完成249.2萬輛和245.3萬輛,環比分別增長9%和8.5%,同比分別下降3.2%和5%;1~8月,汽車產銷分別完成1867.4萬輛和1876.6萬輛,同比分別增長2.5%和3%,產銷增速較1~7月分別收窄0.9和1.3個百分點。

“受近期高溫多雨、部分行業生產淡季等因素影響,製造業企業生產和市場需求均有所放緩。8月銷售總量接近250萬輛,環比上升,但較去年同期有所下降。主要原因是去年同期基數較高,另外相關部門和部分省市出台的汽車報廢更新、置換更新等政策落地過程需要時間,短期內不會有立竿見影的效果。”中汽協副秘書長陳士華表示。

具體來看,8月乘用車和商用車產銷環比增長、同比下降,新能源汽車和汽車出口同比繼續保持較快增長,中國品牌乘用車市場占有率達到66.9%,同比上升10.1個百分點。

燃油車走勢低迷

8月乘用車國內銷量174.4萬輛,環比增長9.3%,同比下降9.4%。1~8月,乘用車國內銷量1298.1萬輛,同比下降1.6%。

“燃油車的超預期低迷”一定程度上影響了車市表現。8月傳統燃料乘用車國內銷量79.5萬輛,比上年同期減少41萬輛,環比增長7.1%,同比下降34.1%。1~8月,傳統燃料乘用車中,各級別銷量均呈不同程度下降。目前銷量仍主要集中在A級,累計銷量523.3萬輛,同比下降12.2%。從價格區間來看,傳統燃料乘用車銷量仍主要集中在10萬元~15萬元價格區間,累計銷量319.3萬輛,同比下降11.4%。

有業內人士告訴記者,過去20年,燃油車年年降價、月月促銷,但由於新品的推出維持了其價格穩定,即每次降價一段時間,新品的推出會將價格拉回原位,但今年燃油車推出的新品較少,導致價格壓力較大。

與燃油車表現萎靡不同,新能源汽車仍是8月的主要增長引擎。8月,新能源汽車產銷分別完成109.2萬輛和110萬輛,同比分別增長29.6%和30%,新能源汽車新車銷量達到汽車新車總銷量的44.8%。1~8月,新能源汽車產銷分別完成700.8萬輛和703.7萬輛,同比分別增長29%和30.9%。

不過,從同比增速來看,新能源車與燃油車市場增速再次拉大,6月二者同比增速差為55%,8月這一數字擴大至65%。

“燃油車正進入惡性循環,只能通過降價來維持市場份額,但價格下降會損害經銷商盈利能力、損害品牌、損害二手車殘值,純燃油車在中國的市占率正進入加速下滑的通道,比如本田、豐田、日產等日系車正在重複過去幾年現代起亞、福特在中國遇到的問題,接下來幾年合資汽車的純燃油車會有巨大的麻煩,它們的份額都會讓給新能源汽車,所以新能源汽車的市場空間會快速擴大。”蔚來董事長、CEO李斌近期表示。

事實上,從2023年開始,“油電大戰”的天平進一步向電車傾斜,即使2022年底新能源車購置補貼完全退出,但綠牌、購置稅等政策優勢仍在。產業鏈的成熟和核心零部件(尤其是電池)價格大幅下降,讓新能源車尤其是插混車型逐漸具備了成本優勢。政策傾斜疊加產業鏈成熟,讓新能源車增長迅猛。

需要注意的是,與國內燃油車市場份額持續收縮不同,傳統燃油車是中國汽車出口的主力,增速也高於新能源汽車。8月,傳統燃料汽車出口40.2萬輛,同比增長26.4%;新能源汽車出口11萬輛,同比增長22%。前8月,傳統燃料汽車出口295.5萬輛,同比增長33.4%;新能源汽車出口81.8萬輛,同比增長12.6%。

新能源車零售滲透率連續兩月突破50%

在新能源車加速替代燃油車的過程中,中國品牌與外國品牌呈現“冰火兩重天”的走勢。

8月,中國品牌乘用車共銷售146萬輛,環比增長10.4%,同比增長13%,占乘用車銷售總量的66.9%,銷量占有率比上年同期提升10.1個百分點。前8個月,中國品牌乘用車共銷售1021.3萬輛,同比增長20.4%,占乘用車銷售總量的63.2%。

此前麥肯錫預測,到2025年中國品牌乘用車市場份額將加速提高至60%,5年內實現汽車行業有史以來最大躍升。如今中國品牌市場乘用車的份額已超過這一預測值。

此消彼長。由於燃油車市場的逐步收縮,外資品牌的銷量和市場份額同環比出現了一定下滑。乘聯會數據顯示,8月,豪華車零售22萬輛,同比下降21%,環比增長3%;主流合資品牌零售48萬輛,同比下降27%,環比增長7%。

豪華品牌零售份額11.6%,同比下降3個百分點,傳統豪華車市場零售份額回落明顯。“豪華車尤其是傳統豪華車份額下降較為明顯,主要是由於出現了一些穩價格行動,對批發零售帶來了一定影響。”乘聯會秘書長崔東樹告訴記者。

有合資車企高管在接受21世紀經濟報導記者採訪時表示,未來中國市場最終生存的可能只有不到10個汽車品牌,如果這一預測成真,那麼進攻是合資車企唯一的策略,而且唯有進攻才是最好的防守。

由於市場條件變化和客戶需求不及預期,不少外國車企開始調整電動化步伐。奔馳宣佈將不再堅持原先2030年前在主要市場全面轉向電動汽車銷售的目標,沃爾沃近期將電動化的目標調整為到2030年插電式混合動力車和純電池車型至少占其銷量的90%。

與之對比鮮明的是,中國新能源乘用車零售滲透率卻創下新高。繼7月新能源乘用車國內月度零售量首次超過燃油乘用車之後,8月國內新能源車零售滲透率達53.9%,較去年同期(37.3%)提升16.6個百分點,也是連續第二個月突破50%。

其中,自主品牌中的新能源車零售滲透率75.9%;豪華車新能源車零售滲透率33.5%;而主流合資品牌中的新能源車零售滲透率僅為8%。

隨著理想、問界、比亞迪等銷量持續走高,插混和增程路線逐漸成為主流,新能源陣營內部出現明顯分化,插混車型增長態勢遠高於純電動車型。8月插混車型增速(81.6%)遠高於純電動車型(8.3%),成為當前新能源汽車銷量增長的主要因素。前8月,純電動車和插電式混合動力汽車累計銷量分別為421.6萬輛和281.7萬輛,同比增長9.7%和84.2%。

陳士華指出,越來越多插混車型的加入,增加了該類車型的市場競爭力,也促進了銷量增長。

“下半年新能源乘用車零售滲透率應該都在50%以上,沒有回頭的趨勢,原因在於電動車的產品魅力、技術競爭力相對較強,新能源車技術進步帶來消費體驗的提升,價格未來也有一定的下降空間。(下半年)越往後新能源車的零售滲透率越高,尤其在年末市場。”崔東樹表示,今年下半年新能源車市場整體零售滲透率肯定會超過45%,有機會到50%,明年的新能源車零售滲透率一定會超過50%。

展望後續車市走勢,中汽協指出,隨著中央報廢更新政策加力效果逐漸顯現,疊加地方置換更新補貼政策陸續生效,預計將對後四個月汽車市場起到積極的促進作用。加之汽車行業即將迎來“金九銀十”的傳統銷售旺季,多地將舉辦秋季車展,各大車企也在持續不斷推出新產品,將有助於進一步釋放市場消費活力。