一季度車企業績冰火兩重天:新能源車業務走勢劃開分水嶺

自主新能源車銷售規模,影響著車企業績走向。

21世紀經濟報導記者 宋豆豆 報導

經曆1月銷售遇冷、2月增速觸底、3月迎來回暖後,近日,部分A股上市車企交出2024年一季度成績單。

烈火烹油般的“價格戰”下,車企表現各不相同。

21世紀經濟報導記者統計了已披露2024年一季度業績的9家A股上市乘用車企業。

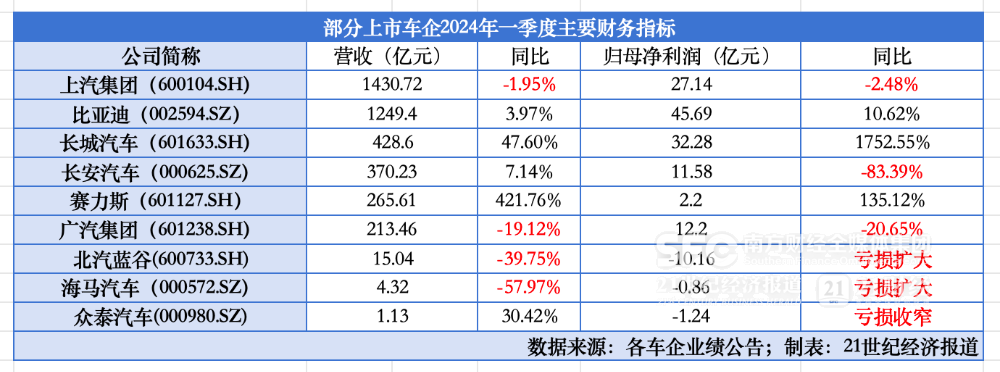

比亞迪(002594.SZ)、長城汽車(601633.SH)、賽力斯(601127.SH)三家企業營收、利潤均實現增長,其中賽力斯在投入新能源造車後曆經四年虧損,首次實現季度盈利。

另外六家企業,今年一季度利潤均出現不同程度的下滑。

其中,上汽集團(600104.SH)、廣汽集團(601238.SH)、北汽藍穀(600733.SH)、海馬汽車(000572.SZ)營利雙降,上汽集團仍是中國營收最高的車企,一季度營收達1430.7億元,但該公司淨利潤只有27.14億元,低於比亞迪和長城汽車;長安汽車(000625.SZ)和眾泰汽車(000980.SZ)增收不增利,長安汽車淨利同比下滑超八成。

摩根士丹利此前預測,全球電動車市場已經供過於求,2024年,包括Tesla等巨頭在內,車企的規模及盈利增速將進一步趨緩。

比亞迪毛利率不降反增

隨著新能源車滲透率快速提升,傳統燃油車市場規模逐步縮小,龐大的傳統產能與逐步萎縮的燃油車市場矛盾帶來更激烈的價格戰。規模決定成本和企業生存狀態,多數廠商優先保份額,必然形成價格競爭的進一步加劇。

其中,率先喊出“電比油低”口號、以7.98萬元的秦PLUS DM-i榮耀版車型“掀桌子”的比亞迪,在主力車型悉數推出更便宜的榮耀版車型之後,以增配降價的方式開啟了一場話語權和定價權的爭奪拉鋸戰,最大降幅超過3萬元。

不過,降價之後的比亞迪,一季報數據表現依舊良好。

報告期內,比亞迪實現營業收入1249.44億元,同比增長3.97%;歸母淨利潤45.69億元,同比增長10.62%,且利潤增速超越營收增速。

今年前三個月,比亞迪累計銷售新能源車62.63萬輛,同比增長13.44%,相比去年四季度(94.5萬輛)下滑33.72%。降價效果立竿見影,3月比亞迪強勢回升至30萬大關至30.25萬輛,同比增長46.06%,環比增長147.34%。

值得一提的是,主力車型降價2~3萬元似乎並未折損比亞迪的利潤,一季度比亞迪毛利率達到21.9%,同比增長4個百分點,Tesla同期毛利率為17.4%,較上年同期的19.3%下降1.9個百分點。

龐大的規模效應和技術優勢拓寬了比亞迪的盈利空間。比亞迪董事長王傳福日前預計,比亞迪全年銷量將在2023年(302.4萬輛)的基礎上增長至少20%,以此計算,比亞迪今年的銷量目標為360萬輛。

問界系列的火爆也讓賽力斯一季報“揚眉吐氣”。

今年一季度,賽力斯營收265.61億元,同比增長421.76%;淨利潤2.20億元,較上年同期增加8.45億元,實現扭虧為盈,也是其在投入新能源造車後曆經四年虧損,首次實現盈利;一季度毛利率提升至21.5%。

對於一季度業績大漲,賽力斯表示,一方面是AITO問界系列市場表現持續向好,帶動規模效應顯現;另一方面是降本增效、技術創新等多重舉措下,經營效率得到有效提升。

今年一季度,賽力斯新能源汽車銷量達9.48萬輛,同比增長374.77%。其中問界新M7及M9表現亮眼。數據顯示,AITO問界新M7上市七個月累計大定突破17.4萬輛,問界M9上市三個月累計大定超過7萬輛。

另外一家增收又增利的則是長城汽車。

今年一季度,長城汽車實現營業收入428.6億元,同比增長47.6%;淨利潤32.28億元,同比增長1752.55%。不過需要注意的是,長城汽車一季度淨利潤暴增主要是基於去年低基數——2023年一季度,長城汽車淨利潤僅有1.74億元,較2022年同期下滑近九成。

長城汽車表示,主要系報告期公司銷售規模增長,銷售結構優化,帶動營業收入及歸屬於上市公司股東的淨利潤等業績指標達成結果較去年同期大幅增長。

數據顯示,2024年一季度,長城汽車銷售新車27.53萬輛,同比增長25.11%。其中新能源銷量5.92萬輛,同比增長112.82%;海外銷量達到9.28萬輛,同比增長78.51%。

近七成車企一季度利潤下滑

有人歡喜有人憂。面對今年激烈的市場競爭,長安汽車、廣汽集團、上汽集團、北汽藍穀、眾泰汽車、海馬汽車等6家上市車企均出現不同程度的下滑。

長安汽車淨利潤下滑尤為嚴重。今年一季度,長安汽車營業收入370.23億元,同比增長7.14%;歸屬於上市公司股東的淨利潤11.58億元,同比下降83.39%;扣除非經常性損益的淨利潤1.12億元,同比下降91.77%。

長安汽車對此解釋稱“投資收益的大幅下降”——長安汽車季內投資收益同比下降96.43%,降至1.77億元,主要因去年同期併購深藍汽車科技有限公司確認投資收益影響。

從銷量結構上來看,長安汽車的新能源業務仍處於虧損狀態,仍需以燃油車的利潤來支撐。2023年,深藍和阿維塔兩大品牌營收為315億元,淨虧損合計高達66億元。

愈演愈烈的價格戰對長安汽車帶來了一定影響。民生證券研報指出,長安汽車一季度單車平均售價為7.6萬元,同比下降1.1萬元,環比下降2.7萬元;毛利率14.4%,同比下降4.1%,環比下降5.1%,主要系價格競爭激烈,公司加大促銷力度所致。

21世紀經濟報導記者注意到,受合資非豪華乘用車市場占有率持續下滑影響,曾被視為“利潤奶牛”、為大型汽車集團貢獻多數利潤的合資品牌風光不再,在經曆結構性轉型的中國汽車市場利潤貢獻度降低。

這在上汽集團和廣汽集團一季度財報中較為明顯。

作為中國銷量最高的國有汽車集團,上汽集團雖然目前仍是中國營收最高的上市車企,但淨利自2022年以來持續下跌。

廣汽集團同樣面臨較大考驗。今年一季度,廣汽集團營業收入213.46億元,同比下降19.12%;淨利潤12.2億元,同比下降20.65%。

有分析指出,廣汽集團收入端短期承壓主要是由於銷售規模變化所導致的,利潤端的同比下降主要受影響於合資企業投資收益下滑,以及銷售及管理費用率提升。數據顯示,今年一季度,廣汽本田和廣汽豐田銷量分別為11.7萬輛和15.6萬輛,同比分別下滑21.74%和5.47%。

“當前幾乎所有的合資品牌在新四化浪潮中都遭遇到嚴峻的挑戰,總體上都承受了一定的壓力。未來趨勢一定是新能源汽車,我們堅持提高新能源汽車及節能汽車的佔比。”廣汽集團總經理馮興亞在接受21世紀經濟報導記者採訪時表示,雖然整體燃油車的市場份額佔比在降低,但市場集中度正在提高,廣本和廣豐不能放棄在節能車方面的優勢,同時要加快電動化步伐,加大自主研發對合資企業的反哺,提供共同平台實現聯合開發。

汽車行業利潤率偏低

價格戰下,消費者以更低的成本和售價購買青睞的車型,但價格戰的持續加劇會惡化整車廠和供應商的生存環境。但長期來看,規模效應一定程度上將抵消價格戰帶來的利潤下滑,優勝劣汰效應愈發明顯。

乘聯會數據顯示,今年1~3月的汽車行業收入22483億元,同比增長6%;利潤1040億元,同比增長32%;而汽車行業利潤率為4.6%(同期工業企業利潤率為4.9%),仍處於歷史低位。尤其是相對於2015年時汽車行業8.7%的利潤率,目前行業利潤率快速下滑的壓力巨大。

具體來看,2024年1-3月的汽車行業在低基數下的產銷較好,但由於競爭壓力大,利潤主要靠出口和高端豪華,其它大部分企業盈利下滑劇烈,部分企業生存壓力加大。燃油車仍有盈利,但萎縮較快;新能源車高增長,但虧損較大,矛盾壓力較大。

有汽車業內人士告訴21世紀經濟報導記者,儘管新能源汽車市場產銷兩旺,形勢大好,但盈利率和營收水平面臨困難,這可能對行業的可持續發展造成影響。“目前是靠降低利潤率賣車,持續一個季度、兩個季度還行,但這樣的情況不能持續太長,否則會對行業、對車企造成損害。”他呼籲行業不能只看產銷量,要關注利潤率,以確保有足夠的資金支援技術研發和進步。

“市場總容量有限,如今產品供過於求,各種新勢力加入,新品牌、新車型不斷誕生,價格戰不可避免。目前市場競爭白熱化是正常現象,但在企業競爭的過程中,不管定價高低,都要保證產品質量。”馮興亞告訴21世紀經濟報導記者,新能源市場的資本拉動力越來越弱,資本市場降溫,融資越來越嚴格,“價格戰”對企業自身的造血能力的要求越來越高。

2024年汽車行業仍以降價潮拉開了序幕,新能源汽車市場滲透率加速向50%快速滲透的同時,競爭越發焦灼殘酷,淘汰賽已然開啟,行業加速出清將是未來國內市場新能源汽車行業的大趨勢。需要警惕的是,新能源汽車市場繁花似錦背後,以消耗車企盈利能力為代價的行業“失血”的局面仍將持續。