動力電池“半年考”:兩強格局依舊堅挺,二線廠商多技術、多市場佈局求生

21世紀經濟報導記者 鞏兆恩 報導

“價格戰”、去庫存、半固態、走向海外,成為2024上半年動力電池行業的關鍵詞。

日前,中國汽車動力電池產業創新聯盟發佈數據顯示,今年1~6月,國內動力電池累計裝車量203.3 GWh,同比增長33.7%。寧德時代、比亞迪再度領跑,奪走超七成的市場份額,兩強格局的頭部效益持續擴大;兩大寡頭競速,留給二、三線動力電池廠商“分食”的空間已不足30%。

半年成績判若雲泥,國內動力電池廠商持續分化,企業梯隊分層愈發明顯。同時伴隨著鋰電池價格持續下滑,產業“內卷”愈演愈烈。曾經一路高歌猛進、瘋狂擴張的電池廠商們,也開始為了“活下去”尋求新的增長方向。

野蠻生長後行業加速變革,海外市場和半固態技術路線成為重要突破口,也迎來各家企業在上半年搶灘佈局。

一線緊咬、二線分食

中國汽車動力電池產業創新聯盟數據顯示,1~6月,我國動力電池累計銷量318.1GWh,累計同比增長26.6%;累計裝車量203.3GWh, 累計同比增長33.7%。

從具體企業裝車量與市占率來看,一線與二、三線廠家差距愈發顯著,寧德時代、比亞迪兩大寡頭繼續佔據絕對的頭部位置,地位穩固。

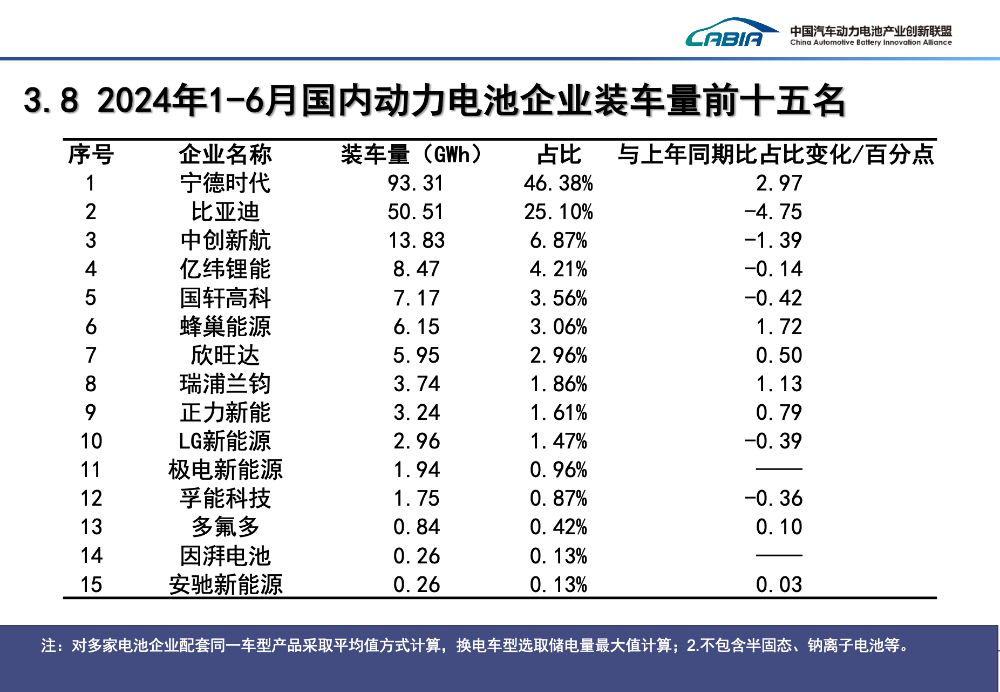

今年上半年,寧德時代動力電池累計裝車量達93.31 GWh,依舊穩居榜首,市場份額達46.38%,幾乎分走國內動力電池市場的半壁江山。同時,寧德時代也是榜單前五中唯一一家實現市占率同比提升的,漲幅達2.97個百分點。

比亞迪以50.51 GWh的裝車量位居其後,排名第二,市占率達25.1%,同比出現4.75%的下滑。

上半年,寧德時代、比亞迪二者市占率差距擴大至21個百分點,其中2月份差距一度超過37個百分點,2023年雙方市占率相差僅15.9個百分點。

兩強格局顯現,今年上半年,比亞迪與寧德時代二者相加佔據了國內動力電池市場71.48%的份額,較2023全年提升1.16個百分點。這也意味著,頭部效益還在持續擴大,兩強格局下留給二、三線動力電池企業“分食”的空間已不足30%。

中創新航以13.83GWh的裝車量排在比亞迪之後,市占率同比下降1.39%至6.87%,億緯鋰能、國軒高科、蜂巢能源、欣旺達等廠商緊隨其後,但從市占率來看,二線廠商與兩大寡頭之間的差距還在不斷拉大。

拋開“冠亞軍”,前10榜單中的所有企業相加,市占率才剛剛與比亞迪處在同一水平線,與寧德時代仍有20%的差距。

頭部企業咬緊的同時,中國汽車動力電池產業創新聯盟也指出,綜合來看裝車量集中度是有所下降的。

1~6月,我國新能源汽車市場共計50家動力電池企業實現裝車配套,較去年增加2家,排名前十家動力電池企業動力電池裝車量之和為195.3GWh,占總裝車量比為96.1%,而去年全年,我國動力電池裝車量排名前十的企業市占率之和為99.23%,相比之下有3.13%的市場份額讓前十榜單以外的中小企業奪走。

究其原因,或與車企“躋身”入局自研電池有關。

中國汽車動力電池產業創新聯盟給出的前十五榜單中,極電新能源去年10月成立,背後是老牌車企吉利集團,累計裝車量達1.94GWh,市占率達0.96%,僅次於LG新能源排名第十一;廣汽體系內的因湃電池、吉利加持安馳新能源同樣登榜。車企佈局的動力電池業務初見成效。

事實上,出於產能擴充與供應不足的焦慮以及降本增效的考量,為加強對汽車產業鏈的自主掌控能力,長安、上汽等多家整車企業都明確提出通過自研、自建、合建、入股等方式切入動力電池領域,開始後向一體化“造電池”和佈局電池原材料。

更多“不想為寧德時代打工”的整車企業現身動力電池領域,或將依託背後車企迅速“發育”瓜分市場。

頭部壓製、後方追趕,中小動力電池企業的生存空間被進一步壓縮,日子或將更加“難過”。

庫存壓力下尋求海外新增

1~6月,我國動力和其他電池累計產量為430.0GWh,累計同比增長36.9%;但累計裝車量僅為203.3GWh, 裝車量占產量比重低於50%,產量是裝車量的兩倍,動力電池高於市場需求,行業仍然面臨較大的庫存壓力。

7月初,蜂巢能源董事長兼CEO楊紅新在全球合作夥伴峰會上曾表示,當前鋰電產業產能過剩,預計將要消化到2026年。同時,今年將是鋰電行業深度調整的元年,“動力電池企業到年底可能不會超過40家。且明後年仍將是加速淘汰的階段。”

同時,產能過剩、供大於求也持續推動電池價格走低。據悉,目前國內動力電池已經加速推進到0.3元/Wh時代,部分企業陷入虧損,急需開闢新的增量市場。

國內市場依舊處於深度去庫存狀態,且競爭持續加劇。面對這一局面,多位動力電池廠商“一把手”都曾明確表示,海外市場將成為企業業務拓展的新方向,高度關注海外市場謀求量利新增。

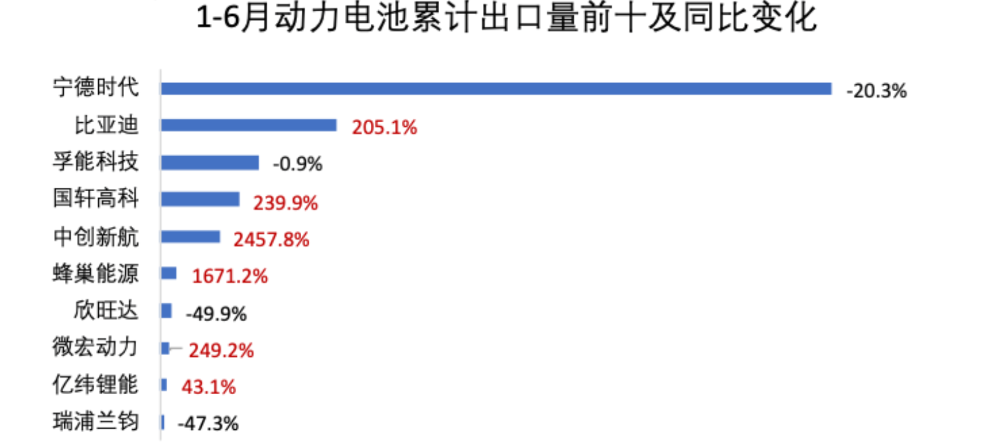

出口方面,今年上半年,國內動力電池累計出口量達60 GWh,同比增長8.2%。其中,磷酸鐵鋰電池出口量為23.9 GWh,同比增長48.6%;三元電池出口量為35.6 GWh,同比下滑9.3%。

動力電池出口排名前三的企業,分別為寧德時代、比亞迪和孚能科技;比亞迪、國軒高科、蜂巢能源等電池廠商出口增速都超過100%,中創新航上半年出口量暴增2457.8%。

韓國研究機構SNE Research最新數據顯示,今年1~5月,寧德時代和比亞迪在全球市場的裝車量分別為107GWh、44.9GWh,以37.5%、15.7%的市占率位居全球動力電池廠商前兩名。

拋開中國市場外的全球市場來看,在SNE Research1~5月動力電池裝車量前十名榜單中,寧德時代今年的海外市場份額迅速擴大,裝車量達34.9GWh,同比增長11.4%,市占率達到了26.9%,超過LG新能源位居全球第一;比亞迪海外市場裝車量同比暴增155.3%至5GWh,以3.8%的市場份額位居第六。

事實上,除了寧德時代、比亞迪兩大巨頭海外出口加速外,國軒高科、蜂巢能源、億緯鋰能等國內其他動力廠商同步開始佈局海外市場,深入當地建廠成為主流方式。

“新能源汽車進入了市場驅動週期,動力電池也是如此,隨著市場需求不斷增長,動力電池也進入了市場驅動週期。儘管國內競爭激烈,但海外市場需求很強勁,動力電池走向海外市場將成為新的增長點。”中國汽車動力電池產業創新聯盟常務副秘書長馬小利表示。

據介紹,當前歐洲有42家動力電池企業進行佈局,其中本土企業26家,中國企業10家,日韓企業3家;北美地區有28家動力電池企業進行佈局,本土企業14家,中國企業4家,日韓企業4家。

多元技術路線並行

技術路線上,磷酸鐵鋰和三元電池仍為主流。今年上半年,國內磷酸鐵鋰電池占總裝車量的69.3%,同比增長39.3%,高於三元電池30.6%的市占率。其中,6月磷酸鐵鋰市占率達到74%,創下年內新高。

韓國研究機構SNE Research曾指出,在當下強調性價比的電動汽車市場上,動力電池逐漸向更具價格競爭力的磷酸鐵鋰電池傾斜。

有業內人士表示,技術創新下,磷酸鐵鋰電池的安全性和低成本優勢不斷顯現,在動力電池大打“價格戰”的背景下,引來廠商紛紛佈局,市占率不斷超越三元鋰電池。

今年上半年,寧德時代磷酸鐵鋰電池裝車量為52.43 GWh,市占率37.19%超越比亞迪。去年全年,比亞迪磷酸鐵鋰電池裝車量排名國內第一,高出寧德時代市占率約七個百分點。

此外,半固態電池、鈉離子電池已實現裝車,今年以來市場關注度較高的半固態電池持續高增。

1~6月,鈉離子電池的裝車量為1.5 MWh,配套企業為孚能科技、寧德時代和中科海鈉;半固態電池裝車量為2.1 GWh,配套企業為衛藍新能源,實現了市場份額“從0到1”的突破。

雖然配套企業僅有衛藍新能源一家,但上半年市場對於半固態電池與固態電池的熱情高漲。

作為沒有明顯短板、充電速度快、安全性高、續航里程長、被視為電池“終極技術”的固態電池被推到了台前,車企和電池廠商再度聚焦固態電池“上車”難題。

上半年,蔚來宣佈150kWh半固態電池包量產下線;上汽集團旗下智己汽車宣佈全球首次量產上車“超快充固態電池”;廣汽集團宣佈完成大容量全固態電池電芯研發,將於2026年率先在旗下新能源品牌昊鉑上量產搭載。

主流動力電池廠商方面,二線電池廠商也在緊抓機遇,國軒高科於5月份發佈了採用全固態電池技術的金石電池,目前已經有半固態電池2GWh和5GWh的產線;欣旺達副總裁梁銳也曾透露,欣旺達400Wh/kg的固態電池已經研發完成,將在2026年建設生產線進行初步量產。

固態電池“風口”再起,車企與電池廠商積極開出新“配方”,聚焦固態電池的投入與研發。儘管實現了從0到1的突破,但市場上才剛剛出現了少量的半固態電池上車,全固態電池技術、工藝等難題依舊懸而未決。

“以固態類電池來說,各家的技術路線、供應商以及樣品水平並不相同。但總體而言,問題存在於固態類電池的界面阻抗、量產工藝、樣品壽命、能量密度指標以及價格等方面,發展程度有所不同,有的還需要逐漸完善。”車伕諮詢合夥人曹廣平曾在接受21世紀經濟報導記者採訪時表示。

上半年半固態電池逐步“上車”後,下半年固態電池預計將繼續成為動力電池市場中的競爭焦點,動力電池廠商將擊破關鍵痛點和技術瓶頸,早日將全固態電池帶入大規模量產階段。