卷技術、拓場景,動力電池廠商艱難求生

撰文 | 曹雙濤

撰文 | 曹雙濤編輯 | 楊博丞

題圖 | IC Photo

國內動力電池產業正加速迎來第三次歷史週期洗牌。

財報顯示,2024年Q1寧德時代營收同比下滑10.41%至797.71億,這既是寧德時代連續2個季度下降,也是7年歷史同期最大跌幅。該季度預收賬款同比下降20.38%、環比下降14.1%,為近四年來首次下降。

圖源:企業預警通

圖源:企業預警通據SNE Research數據顯示,2023年比亞迪和寧德時代在全球動力電池市場份額已超過50%。TOP1的寧王尚且面臨增速下滑,國內二三線動力電池廠商更是艱難求生。以2024年Q1為例,國軒高科、欣旺達、孚能科技、珠海冠宇淨利潤率分別為0.5%、0.2%、7.4%、1.4%。

圖源:SNE Research

圖源:SNE Research利潤本就被大幅度壓縮,寧德時代和比亞迪仍在持續爭搶訂單。寧德時代在華北地區投資的首座電池基地項目計劃2026年投產,後續服務主機廠包括北汽、小米、理想等廠商。比亞迪電池外供已拿下小米SU7、蔚來子品牌樂道以及Tesla電芯二供等訂單。

如何打響生存戰,正成為擺在當前眾多二三線動力電池廠商以及背後產業鏈身上的難題。

一、上下遊擠兌,產能嚴重過剩

近兩年在“電池荒”、全球儲能和新能源市場爆發、資本助推等多因素合力下,電池廠商大幹特干,紛紛擴張產能,導致動力電池產業鏈產能出現一定過剩。

市場預測到2025年,動力電池、正極材料、負極材料、電解液、隔膜需求分別為1226.1-1550GWh、230萬-270萬噸、240萬-298萬噸、264萬-273萬噸、260億-439億平米,但目前全球企業產能規劃卻分別為超8000GWh、約1200萬噸、1514.1萬噸(國內企業)、594萬噸、超600億平米。

市場無法消化如此龐大產能下,動力電池及產業鏈廠商仍在增加產能,後續行業或將面臨更為嚴重的產能過剩。

如四川福瑞新材料規劃建設年產8萬噸的鋰電池高端負極材料高溫提純項目;安能贛鋒年產2.5萬噸碳酸鋰生產線點火投產,總投資70億元,分三期建設15萬噸/年的碳酸鋰生產線;天齊鋰業年產2.4萬噸電池級氫氧化鋰項目達產,二期項目正在施工設計階段,預計2024年下半年完成。

產能無法消化,動力電池上遊原材料價格正全線暴跌。除干法隔膜中的14um中高端干法隔膜價格相對平穩外,鋰鹽價格暴跌超60%,相關正極材料暴跌超30%,電解液價格暴跌超40%。

圖源:基於鑫鑼諮詢數據整理 DoNews製圖

圖源:基於鑫鑼諮詢數據整理 DoNews製圖上遊原材料價格暴跌或能降低二三線動力電池廠商成本,但企業卻面臨著存貨跌價風險。2023年孚能科技、鵬輝能源、瑞浦蘭鈞財報中均提及因存貨跌價影響公司盈利。

更大的問題則是產能消化壓力和無底線的價格競爭。

其一,全球新能源汽車增速逐漸放緩,且純電跌、混動漲正成為趨勢。這點不管從2024年Q1Tesla全球交付量下降、理想Mega系列失利,以及近期寶馬取消Northvolt 20億美元訂單、奔馳和Stellantis喊停歐洲電池工廠改用LFP、雷諾和吉利混合內燃機合作公司均能側面證實。

圖源:英國《金融時報》

圖源:英國《金融時報》插混雖能給二三線動力電池廠商帶來發展機遇,但也面臨一定風險。一方面,主機廠混動車型為卷長續航,正將油箱愈做做大。

據悉,榮威D7 DMH油箱尺寸為55L、奇瑞風雲A8遠航版和吉利銀河L7MAX龍騰版油箱尺寸均為60L,比亞迪秦L DM-i油箱更是來到65L。但因國內和國際對具體車型重量和體積均有嚴格要求,油箱做大意味著電池縮小。單位產出小,對動力電池廠商出貨量拉動有限。

圖源:懂車帝

圖源:懂車帝另一方面,動力電池廠商原有產線和插混電池不匹配,若生產插混電池,廠商或對產線改造,或投資新產線。動力電池廠商也面臨老產線開工不足、持續虧損,新產線繼續投資短期內難以創造太大收益的尷尬境地。

其二,純電車型作為當前整個新能源汽車價格戰最慘烈的部分。2024年前5個月56款降價車型為2022年的2倍以及2023年的80%。主機廠不僅將成本壓力傳遞給動力電池廠商,且資本助推國內動力電池企業更是暴漲至200多家。

圖源:崔東樹微信公號

圖源:崔東樹微信公號動力電池廠商基於庫存壓力、生存壓力、市場份額壓力和資本市場給到的壓力,直接讓二三線動力電池廠商的市場報價低於成本價。去年不少二三線動力廠商給到主機廠的報價直接進入0.3元時代,大幅度低於東吳證券測算的盈虧平衡線。

圖源:東吳證券

圖源:東吳證券這或許能幫助二三線動力電池廠商拿下更多訂單,如欣旺達憑藉0.35以下的價格,拿下零跑汽車訂單。但從上文提到的2024年Q1二三線動力電池廠商利潤率來看,這種合作仍處在賠本賺吆喝階段。

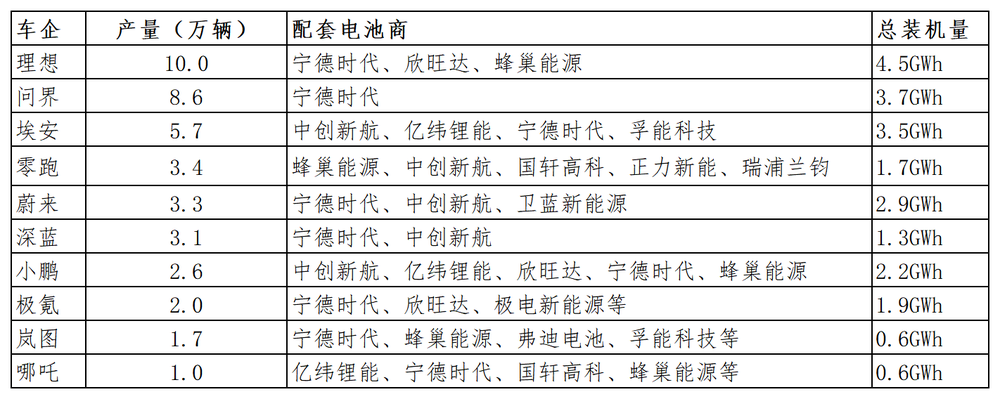

且即使能成為主機廠的主供或二供,主機廠相關車型的實際交付量直接影響動力電池廠商的出貨量。如哪吒汽車配套電池為億緯鋰能(主攻)、寧德時代、國軒高科、蜂巢能源和正力新能等,2024年Q1哪吒因銷量不及預期,產量規劃僅有1萬輛,對動力電池廠商出貨量拉動僅有0.6GWh,按合同比例分流到具體廠商或將更低。

圖源:基於公開信息整理 DoNews製圖

圖源:基於公開信息整理 DoNews製圖其三,電池產線投產的高成本在電池荒時代,產線是企業資產。但產能過剩時代,產線折舊成本和停產成本,讓產線變成負債。

相關數據顯示,國內單GWh鋰電設備投資額約為1.2億—2億元。依此計算,如果企業擁有100GWh的鋰電設備,使用年限是十年(年折舊率為10%),那麼每年鋰電設備僅折舊費就高達12億—20億元。

上下遊共同擠兌、廠商自身壓力下,讓國內動力電池企業正走入分水嶺,比亞迪、寧德時代恒者恒強。中航創新、億緯鋰能等二線動力電池企業紛紛通過裁員降薪、減產等方式降本增效。如億緯動力3月份被傳人員效率優化基準人數15966人,5月末中航創新毀約3000名應屆畢業生合同。安徽曠能電池、沃特瑪、比克電池等資金實力不占優勢的企業或宣佈破產,或限制高消費。

圖源:天眼查

圖源:天眼查據高盛預測,為刺激全球純電車型銷量增長以及主機廠迫切需要盈利,2024年動力電池組或將繼續下降40%。2025年至2026年,在原有基礎上繼續下跌50%。換言之,後續二三線動力電池以及產業鏈廠商或將面臨更大的經營風險。

圖源:高盛

圖源:高盛二、卷差異化電池技術,卷更多應用場景

為繼續留在牌桌不被市場所淘汰,二三線電池廠商也在持續卷長續航電池。

一是快充和閃充電池,代表電池為大圓柱電池。Tesla、寶馬、通用、沃爾沃、嵐圖、江淮、保時捷、蔚來等先後公開宣佈和考慮使用大圓柱電池,大圓柱電池正成為二三線動力電池廠商技術和產能規劃的重點。

億緯鋰能計劃建設2條大圓柱模組與pack產品研發試製生產線,年產能6200萬套,其三元大圓柱電池已取得未來5年的客戶意向性需求合計約486GWh。

蘭鈞新能位於嘉善的大圓柱電池項目,計劃今年全面建成,產能規劃為每年77GWh。中航創新預計,2024年Q4將實現46系列6C充電倍率大圓柱電池的量產。遠景動力位於美國南卡羅萊納州零碳電池工廠於2023年6月開工,規劃年產能30GWh。

另一類則是閃充電池,欣旺達官方稱,其閃充電池3.0分為磷酸鐵鋰和三元鋰兩個版本,充電峰值倍率都可以達到6C,僅需10分鐘,就能充電至80%SOC。據多位業內人士透露,“欣旺達動力”已拿下理想M8、M7以及小米第三款車型的電池定點項目。

二是固態電池搭載高鎳三元體系正極材料,實現更高能量密度的電池。如容百科技表示,公司成功開發多款適用於半/全固態電池的高鎳/超高鎳三元正極材料,其中半固態電池正極材料配套的電池產品已應用於終端客戶1000公里超長續航車型。

天力鋰能表示,公司生產的9系高鎳產品,目前在固態電池的頭部公司完成了小試及中試測試,搭配固態及半固態電池體系發揮出了良好的電池性能,電池包能量密度≥400Wh/kg,預計在2025年年中會有突破性的應用進展。

但新型電池大規模的商業化落地短期內也面臨一定阻力,以超充電池為例,國內下沉市場本就面臨充電樁數量不足問題,超充樁數量更是少之又少。疊加下沉市場道路基礎設施差、面子文化等因素影響,這也是下沉市場消費者更青睞混動車型或傳統燃油車的原因之一。

且在當前三元鋰電池和碳酸鋰鐵電池價格持續下探,電池更換成本卻沒有同步下探。若未來這些新型電池成本無法大幅度下探,下沉市場基於充電不便、電池更換成本過高等角度考慮,同樣很難帶動主機廠車型提高,這也很難拉高動力電池廠商出貨量。

在海外市場,Xendee相關調查結果顯示,75%的受訪者表示,公用電網限制是“推出用於商用電動汽車的電動汽車充電基礎設施的重大障礙”,而 63%的受訪者將充電基礎設施的總成本列為重大障礙。

這已是連續兩年受訪者表示,與電動汽車充電基礎設施位於同一地點的DER和微電網,是刺激向商用電動汽車和車隊過渡並避免重負荷電網過載的最重要技術。

動力電池廠商拓展電池新技術,也為新能源汽車以外的交通工具服務提供了更多可能。如在重卡領域,貨拉拉持續上調抽佣比例、貨運企業降本增效、個人司機運費收入下降等因素的共同推動,新能源重卡銷量持續增長。

相關數據顯示,1-4月,新能源重卡總銷量達到15683輛,同比大增128.62%,遠高於同期新能源汽車32.3%的增速。若是分月份來看,新能源重卡已保持15個月連續增長。

億緯鋰能、弗迪電池、國軒高科、瑞浦蘭鈞、中創新航、蘭鈞新能源等二三線動力電池企業,紛紛加速和重卡車型合作。如億緯鋰能和三一、湖汽、漢馬、陝汽、徐工、金龍等車企重卡車型合作,2024年Q1裝機量同比增長157%至969.7MWh。

圖源:動力電池應用分會

圖源:動力電池應用分會除重卡領域外,隨著兩輪電動車鋰電池政策出台,雅迪、愛瑪、小牛、台鈴、新日、綠源、九號、小刀等兩輪電動車鋰電化大軍中,後續也為二三線鋰電池企業拓展更多合作提供可能。如克能新能源發佈的X系列電池,主要聚焦鋰電池安全。

圖源:工業和信息化部官網

圖源:工業和信息化部官網在飛行汽車領域,隨著未來全球飛行汽車商業化拐點顯現,飛行汽車對電池的需求為電池為高安全性、高能量密度、高效能和輕量化。巨灣技研、億緯鋰能、力神電池、正力新能、國軒高科、孚能科技等紛紛加速在該領域的研發進度。如億緯鋰能和某國外企業已交付A樣產品,巨灣技研發佈eVTOL航空器超快/極快充電池系統和億航智能簽約戰略合作。

三、出海投資區域集中化,但用工問題成為大考

電池技術的進步以及為消化更多產能、找尋增量。出海已成為動力電池廠商的必選題。2023年中國電池製造在全球相關投資高達224億美元。投資整體趨勢為:投資區域集中化、並引入動力電池陰陽極供應商,以打造彈性供應鏈。

圖源:榮鼎諮詢

圖源:榮鼎諮詢在匈牙利,華友鈷業計劃生產陰極,可能會供應寧德時代和其他公司。億緯鋰能和欣旺達為當地原始設備製造商生產電池。在芬蘭,負極材料生產商寧波杉杉宣佈投資13.5億美元建廠,北京耳源宣佈與芬蘭礦業集團成立8.44億美元的合資企業,生產陰極活性材料。

在中東和北非地區,投資完全集中在摩洛哥,這得益於國軒高科宣佈投資63億美元建設一座100GWh的超級工廠。CNGR宣佈向摩洛哥王室擁有的投資基金Al Mada投資價值10億美元的陰極材料合資企業。

在韓國,中國的主要投資包括華友計劃與浦項製鐵未來M和LG化學建立的合資企業,以生產電池材料,以及浦項製鐵計劃與CNGR Advanced Materials在鎳精煉和前驅體生產方面的合資企業。

不可否認的是,二三線動力電池廠商的出海正帶動企業業績增長。國軒高科2023年財報顯示,海外地區營收同比增長115%至64億元。這讓億緯鋰能、欣旺達等鋰電池企業看到更大希望的同時,2024年動力電池廠商出海投資速度正在加快。

圖源:榮鼎諮詢

圖源:榮鼎諮詢如國軒高科與Inobat在歐洲建立20GWh電池工廠,為大眾EV配套電池開發。與愛迪生電力合作,進軍日本大規模電池儲能市場。未來將在摩洛哥建造該國首個電動汽車電池超級工廠,規劃投資128億迪拉姆。恩捷股份將在匈牙利投資建設第二期濕法鋰電池隔離膜生產線及配套工廠。

但出海從來機遇和風險共存,除老生常談的美國《通脹削減法案》成為國內動力電池出海的最大的不確定因素。榮鼎諮詢指出,中企動力投資愈偏下遊,愈容易受到美國貿易戰摩擦。

相較於簡單的商品出海,投資建廠最大的難題則是用工成本、用工風險以及當地是否有對應的技術人才,這是整個動力電池廠商出海均需解決的問題。

以中企投資較多的德國和匈牙利地區為例,歐盟統計局數據顯示,2023年德國每小時勞動力成本約為41.30歐元,製造業和商業服務行業勞動力成本分別為46.00歐元和39.80歐元;匈牙利的每小時勞動力成本約為12.80歐元。製造業行業的勞動力成本為13.60歐元。按照當前1:7.76彙率計算,幾乎是國內的十幾倍。

雖說德國職業教育相對發達,該國年輕人對工廠工作有較高的接受度。但德國勞動法對加班有嚴格規定,且德國經濟在歐盟中相對發達,當地年輕人並不喜歡加班。換言之,國內動力電池廠商在國內市場或能通過加班趕產能,但在德國卻無法走通。

或許是考慮到歐洲的高人力成本,億緯鋰能將出海首站選擇在成本更低的馬來西亞地區。Numbeo數據顯示,2024年馬來西亞製造業平均工資約為3419馬幣,約合5299.45人民幣。

但馬來西亞本國教育水平嚴重堪憂,據馬來西亞科學、技術和創新部長透露,馬來西亞的高技能工人比例為24.7%,而半技能工人占62.2%,低技能工人占13.1%。人才嚴重匱乏,讓億緯鋰能在馬來西亞後續不得不投入更多資金用以招聘高學曆人才和前期培訓。

結語:

這是一個大浪淘沙的階段,帶給二三線動力電池及產業鏈的是,利潤下降、股價波動等各種痛苦。但如何在危機中生存,提高企業的抗風險能力和市場應變能力、出海能力,又何嚐不是在全面提高企業的綜合經營能力呢?

正如狄更斯在《雙城記》中寫道:這是一個最好的時代,但也是一個最壞的時代。