先狙創新再奪銷量,Apple被國產手機打懵了?

撰文 | 文 林

撰文 | 文 林編輯 | 楊博丞

題圖 | IC Photo

全球消費電子回暖的2024年,必然是手機玩家們的“關鍵年”。但在國內的手機廠商們已紛紛開始“除舊迎新”,調整競爭策略以把握市場機遇的當下,創造力枯竭的Apple卻像在靠“吃老本”,相對“平庸”地維持著已有的市場份額。

9月18日,知名消費電子行業研究機構Counterpoint Research發佈報告稱,小米公司今年8月手機銷量超過Apple,成為僅次於Samsung的全球第二大智能手機品牌。而就在一週前,華為用三折屏手機正面硬剛iPhone 16系列,狙擊了一波兒Apple的創新力。

不進則退,在如今“卷”到飛起的智能手機市場,沒有哪家品牌可以一直高枕無憂。每一家廠商都懷揣著破局與重生的夢想,在波詭雲譎的市場環境中尋找著自己的立足之地。

一、手機廠商迎來“關鍵年”

根據Omdia智能手機研究團隊的最新研究,2024年第二季度全球智能手機出貨量同比增長7.6%,達到2.896億部。這已經是連續三個季度保持複蘇態勢。

具體來看,2024年第二季度全球手機出貨量TOP 10手機品牌依序為:Samsung、Apple、小米、vivo、傳音、OPPO、榮耀、聯想-Motorola、真我、華為。全球十大手機品牌中,中國品牌獨占八個。據Omdia數據顯示,這八家中國品牌合計實現了15%的年度增長,超過了年增長率僅為8%的整體市場。

圖源:Omdia

圖源:Omdia而在8月份全球手機市場中,Apple公司時隔3年(2021年8月以來)首度被中國品牌小米超越,跌至全球第三大手機品牌。

圖源:Counterpoint

圖源:Counterpoint出現這一情況的背後有幾大原因:

首先,小米今年採取了更精簡的產品策略,集中精力在每個價格區間創造一個旗艦型號,比如Redmi 13C、Redmi Note13和小米14等,以及衝擊高端市場的摺疊屏和Ultra機型。這一策略有效提升了產品的市場競爭力。

其次,AppleiPhone曆來會在9月新機發佈前經曆季節性銷售淡季。8月份下滑是季節性因素,9月到12月份才是Apple的旺季。不過和去年相比,8月份Apple的銷量出現了同比下滑,這似乎不是一個好預兆。

此外,小米在較低價位段的成功,也是銷量增長的重要原因。

根據Counterpoint的數據可知,在入門手機市場,Redmi 13C 4G 是當季全球銷量第八的機型,並且是唯一上榜的國產手機。

圖源:Counterpoint

圖源:Counterpoint如果把價格範圍縮小到 150 美元以下,TOP 10 榜單中小米上榜了三款機型。這些具有價格競爭力的產品,在印度、拉丁美洲、東南亞以及中東和非洲地區迎來大賣。

圖源:Counterpoint

圖源:Counterpoint總之,以上多種因素讓小米在2024年上半年成為增長最快的品牌之一,銷售額同比增長了22%,並且有望獲得“強兩位數百分比”的全年增速。

而在iPhone 16系列發售後,不難預料,Apple會在10月及以後重新奪回全球第二、乃至第一的位置。

只不過,真正的問題在於,隨著國產手機品牌如華為、小米、vivo等紛紛崛起、佈局海外,以及國內產業鏈基礎深厚、成本優勢突出,Apple在新形態、生成式AI等領域的“蟄伏”,對於iPhone銷量來說並不是一件好事。

二、調整戰略,中國品牌展開攻勢

其實,在今年調整戰略的不止小米。

比如今年第二季度,在中國、印度這兩個全球最大智能手機市場銷量均排名第一的vivo,就選擇了在價格配置、雙品牌戰略上進行優化。

要知道,vivo曾經是依靠機海戰術來覆蓋不同人群的典型代表,僅2021年,vivo就發佈了49款新機型,相當於小米和華為兩家的總和。而近些年,手機行業已從增量市場走到存量市場,機海戰術的效力不僅越來越弱,還會因為不同機型需要大量的零件,導致供應鏈周轉困難、庫存過多等問題。

因此,vivo開始精簡產品線,發力“質價比”。vivo今年的產品對比去年,配置更高,價格卻更便宜了。不管是中低端機型還是高端機型,都爭取要比友商賣得更低,以改變人們對它以前那種高價低配的看法。

比如vivo X100 16G+512G大存儲調低了1049元,現在已經可以用三千檔就帶走;vivo的頂級旗艦vivo X100 Ultra現在售價為5503元,16GB+1TB的頂配版也降到了6786元;還有子品牌的iQOO,去年被Redmi、真我搶了風頭,今年調整之後,iQOO的價格配置變得更有競爭力。

圖源:微博數碼

圖源:微博數碼同時,現在的vivo已經形成了vivo主打線下,iQOO主打線上的雙品牌戰略,而在產品特性上,vivo主打人像,iQOO主打電競。這種清晰的品牌劃分可以幫助避免產品互搏、產品線混亂等問題。

再比如,在國內名不見經傳,在國外卻大殺四方的傳音,在2024年上半年,利用非洲和東南亞的智能機換機潮,成為了“全球第四大智能手機廠商”,智能機出貨量同比增長84.7%。

在非洲和東南亞賺得盆滿缽盤後,傳音把目光拓展至更為廣闊的全球市場,在中東、南亞、拉美、東歐等市場開始批量複製“非洲模式”,並且更加深入貫徹“用戶思維”。

摩托車是孟加拉國最流行的交通工具,傳音就推出了買手機送摩托車的營銷活動,贈送的還是近兩年在孟加拉國爆火的鈴木牌;印度當地人喜歡吃手抓飯,手上沾油會導致手機無法識別指紋,傳音因此開發出了耐油指紋識別功能;在伊拉克,Samsung在當地的手機均價超過1800元,榮耀和真我都在1200元左右,但傳音卻做到了860元左右的極致低價。

於是我們看到,Canalys數據顯示,2024年第一季度,傳音在巴基斯坦、孟加拉國,傳音市占率分別超過40%和30%,排名第一;在沙特的增長率達230%,市場份額占到25%,排名第一;在伊拉克,傳音增長率達248%,市場份額占到43%,排名第一。

此外,還有前面提到過的專戳Apple“脊樑骨”的華為。

從以全面屏設計在市場上獨樹一幟的Mate 20、擁有5G性能和翻轉鏡頭設計的Mate 30,到搭載衛星通話和星閃技術的Mate 60、全球首款量產三摺疊屏手機Mate XT非凡大師,目前在高端手機市場,華為仍是唯一能和Apple正面抗衡的國產廠商。

而因著Apple這幾年越發明顯的創新疲態,華為自上而下體現出的冒險和理想主義精神則越發打動消費者。

在第二季度,華為全球智能手機出貨量同比增長49%,排名第十。而在中國市場,IDC數據顯示,2024年上半年,華為以17.5%的市場份額再次成為中國智能手機市場出貨第一名,一季度和二季度手機出貨量增幅分別為110%和50.2%,增速領跑行業。

總之,在市場的積極複蘇之下,2024年中國手機廠商們在修煉內功的同時,更加積極地對外出招,並將更多交戰陣地放到整個全球市場。而隨著小米、華為、vivo等智能手機廠商出貨量的繼續提升,Samsung和Apple雖在2024年仍能保持前兩位,但市場份額也將繼續被中國品牌蠶食。

三、步步為營,還有諸多硬仗要打

隨著各家廠商的一系列新動作、新策略,整個手機行業也形成了幾大發展趨勢,進而也成為各路廠商輸不起的幾場硬仗。

一是高端市場爭奪越發激烈,摺疊屏儼然已是香餑餑。

一直以來全球智能手機市場格局都是,Apple專吃高端,其他各大廠商分食全球中低端市場。但現在這一情況正在發生變化。

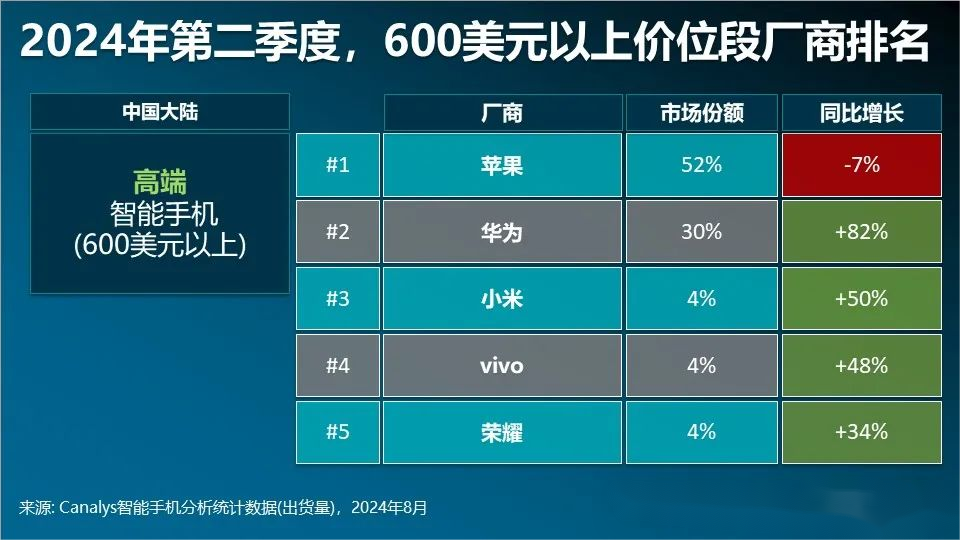

據Canalys數據顯示,2024年第二季度,在中國大陸地區,雖然Apple在高端手機市場還是以52%的市場份額,位於第一,但卻下跌了7%。而排在第二至第五的華為、小米、vivo和榮耀,則分別暴漲了82%、50%、48%和34%。也就是說,國產手機廠商正以集群力量逐步蠶食Apple佔據的高端市場。

圖源:Canalys

圖源:Canalys同時,各大廠商也在以摺疊屏手機撬動高端市場的更多份額。據Counterpoint數據顯示,2024年 Q2全球可摺疊手機出貨量同比增長48%,華為連續兩個季度全球領先;榮耀的Magic V2系列在該季度出貨量同比增長455%,首次在西歐市場超越Samsung,成為歐洲出貨量最大的品牌。

儘管Apple在全球高端市場仍佔據優勢地位,但在華為等中國品牌的持續發力下,尤其是通過摺疊屏手機進行差異化競爭,Apple在中國高端市場的份額正不斷萎縮。

二是自研操作系統成趨勢,生態建設已是要務。

以往,各家手機廠商發佈的多是針對手機產品的操作系統,例如小米的MIUI、vivo的OriginOS、OPPO的ColorOS等。現如今,則是為不同設備的智能化、互聯與協同提供統一的語言,為的是強化自家的AIoT產品生態,比如華為的鴻蒙、vivo的藍河OS、OPPO的潘塔納爾系統等。

在這一方面,發力最早、佈局最廣的小米米家生態與同樣耕耘多年、動作頻頻的華為鴻蒙生態,已經形成了比較明顯的積累和優勢。相比之下,OPPO和vivo雖然也在做這方面的嚐試,但目前來看仍然是處於起步階段。

三是AI大模型的落地之戰。

除了摺疊屏,AI手機也是高端市場的主要趨勢之一。而如何把AI大模型的能力融入到自家的操作系統里,讓AI大模型的能力去賦能整個操作系統,以及在系統之上所開發的各類應用,也是各家廠商爭奪未來高端智能機市場的重點。

四是海外市場也要拿下。

與國內成熟的智能手機市場不同,非洲、印度、拉美等市場仍然存在大量因功能機向智能手機轉換而產生的新需求。光看傳音在全球市場的增長數據就能明白,要想成為全球智能手機巨頭,海外市場是不得不面對也必須要拿下的一塊市場。

但也要清楚的是,海外市場的複雜程度、挑戰難度同樣很高。國內手機進入海外市場不僅要“入鄉隨俗”地設計產品功能和服務,還要面臨許多合規審查的挑戰,甚至是“不平等待遇”。

總之,在2024年,中國品牌在全球智能機市場的高歌猛進,既給中國手機品牌帶來了希望,但也存在諸多不確定性。

無論是當下還是未來,中國智能手機廠商們仍面臨多方面的考驗,從供應鏈管理、產品線策略、技術研發,到AI大模型落地、生態建設、海外市場佈局,中國智能手機廠商們仍需步步為營,才能真正駕馭風浪,成為新時代的弄潮兒。