拖阿里後腿、難獨當一面,菜鳥難高飛

撰文 | 張 宇

撰文 | 張 宇編輯 | 楊博丞

題圖 | IC Photo

有關菜鳥裁員的消息仍在持續發酵。此前,菜鳥曾承諾給予被裁員工“N+4”的補償方案,但現在菜鳥取消了這一補償方案,改為按照法定標準進行補償。

在社交媒體平台上,不少自稱菜鳥員工的用戶對此消息進行了證實,並表達了對於突如其來的裁員通知、不合理的補償方案以及溝通不暢等問題的不滿和困惑,將菜鳥推至輿論的風口浪尖。

事實上,菜鳥早在2025年1月已經曆過一次組織架構調整,原先國際業務中服務速賣通的400多人團隊被轉入新整合的阿里電商事業群,而國內電商供應鏈解決方案和電子面單兩個團隊也將移交給淘天集團。這意味著菜鳥已從一家互聯網物流科技平台轉型為一家純粹的物流企業。組織架構調整之後,人員調整也就成了意料之中的事情。

組織架構和人員調整的原因指向了菜鳥在業務調整和成本控制方面的巨大壓力。隨著電商行業增速放緩,物流行業進入整合期,菜鳥也不得不通過降低運營成本以斷臂求生。

作為未來十年阿里巴巴三大戰略之一的物流網絡,菜鳥正面臨商業模式、盈利能力和生態依賴的多重挑戰。

一、盈利能力存疑

2025年2月,阿里巴巴發佈2025財年第三季度(2024年10月至12月)財報,其總營收為2801.5億元,同比增長8%;淨利潤為464.34億元,同比增長333%,大大超出了市場預期。

然而菜鳥的表現卻一言難盡,其收入為282.41億元,較2024財年同期的284.76億元下降1%,利潤率更是從2024財年同期的3.4%驟降至0.8%。不難看出,在菜鳥收入同比下降1%的情況下,阿里巴巴的業績依然表現穩健,如果菜鳥不能通過降低運營成本或優化商業模式等手段扭轉頹勢,那麼未來將持續拖累阿里巴巴的業績。

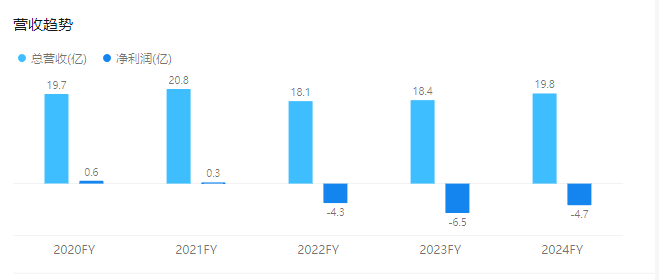

事實上,菜鳥的盈利能力一直以來並不突出。2021財年、2022財年和2023財年和2024財年第一季度,菜鳥的收入分別達到527.33億元、668.67億元、778.00億元和231.64億元,單從營收角度來看,菜鳥的增長勢頭喜人,但實際上菜鳥卻面臨著巨大的盈利困境。

同一時期,菜鳥的淨利潤分別為-20.15億元、-22.86億元、-28.01億元和2.88億元。在2021財年至2023財年,菜鳥累計虧損達到71.02億元,儘管2024財年第一季度成功扭虧為盈,但還是難以掩蓋其長期虧損的事實。

與此同時,菜鳥的毛利率水平也沒有明顯改善。2021財年、2022財年和2023財年和2024財年第一季度,其毛利率分別為10.5%、10.7%、10.5%和13.7%。與競爭對手相比,菜鳥的毛利率水平明顯偏低,比如順豐在2023年的毛利率達到17.2%,遠超菜鳥。

2025財年第三季度,菜鳥的盈利能力依舊沒有明顯提升,這不僅意味著菜鳥還是沒有找到行之有效的商業模式,更意味著菜鳥在成本控制上仍存在諸多不足。

菜鳥的盈利能力未得到根本性改善,阿里巴巴決定向菜鳥動刀。

過去一年,在“回歸淘寶、回歸用戶、回歸互聯網”的戰略之下,阿里巴巴一邊聚焦核心業務,一邊收縮非核心業務,比如賣出了銀泰百貨和高鑫零售的股份,以淡化零售板塊業務。因此,菜鳥也不可避免地進行了一輪組織架構調整,而此次引發廣泛關注和討論的裁員,正式此前組織架構調整的延續。

調整之後,菜鳥業務體系中與電商聯繫更緊密的部分業務被剝離,留下的是物流履約相關業務,比如淘天集團旗下的天貓超市、天貓國際等自營業務的物流服務,以及速賣通的大部分倉儲物流服務仍由菜鳥負責。

阿里巴巴的目的十分明確,即釐清電商和物流兩大業務的定位與權責,使得菜鳥在與電商業務形成緊密配合的同時,強化菜鳥獨當一面的能力。從2025財年第三季度財報來看,阿里巴巴的戰略調整已經取得了階段性勝利,但未來菜鳥能否脫胎換骨,似乎還是一個未知數。

二、背靠大樹不好乘涼

現如今菜鳥面臨困境,很大程度上源於其對阿里巴巴的過度依賴。

2021財年、2022財年和2023財年和2024財年第一季度,阿里巴巴貢獻的收入占菜鳥總收入的比例分別為29.2%、30.8%、28.2%和29.7%。同一時期,菜鳥前五大客戶貢獻的收入佔比也只有34.4%、34.8%、32.3%和34.4%,阿里巴巴不僅是菜鳥的第一大客戶,更是憑藉一己之力為菜鳥貢獻了近三成的收入,可見菜鳥與阿里巴巴的業務綁定程度之深。

菜鳥也曾在招股書中表示,“倘若我們未能維持與阿里巴巴的關係,我們的業務及運營可能會受到嚴重干擾,其可能會對我們的聲譽、運營業績及財務狀況產生重大不利影響。”

深度的業務綁定,使得菜鳥輕而易舉獲得了穩定的資源,比如菜鳥與速賣通聯合推出的“全球5日達”服務,通過共享物流網絡和數據,實現跨境包裹時效的大幅提升,帶動了訂單量強勁增長。此外,受益於阿里巴巴的品牌影響力和用戶信任度,菜鳥更容易獲得電商商家和消費者的認可,使得菜鳥大大降低了市場拓展成本。

然而凡事都有兩面性,過度依賴阿里巴巴,也讓菜鳥面臨著巨大的風險。

一方面,菜鳥過度依賴阿里巴巴導致其抗風險能力不足,比如菜鳥在2025財年第三季度的收入同比下降1%,利潤率同比下降2.6個百分點,主要原因是跨境物流和國內物流業務的利潤下降,而這與阿里巴巴電商業務的調整密切相關;另一方面,導致菜鳥缺乏自主性,導致菜鳥在很大程度上成為了阿里巴巴生態的附屬品,並且自身發展也深受阿里巴巴的戰略影響,一旦阿里巴巴遭遇困境,菜鳥的業績也將受到嚴重衝擊。

組織架構調整之後,如何提升市場競爭力向外部要增量,將成為菜鳥的重點發力方向。

不過,菜鳥想要走出阿里巴巴的庇護並不容易,從當前物流市場的競爭能格局來看,京東、順豐盤踞在中高端市場,通達系常年霸占低端市場,顯然供給端已十分充足,菜鳥若想要突圍,勢必會付出巨大成本,而這或將進一步延長其扭虧週期。

三、全球化面臨挑戰

2024年,菜鳥開始加速佈局國際業務,比如對美洲快遞網絡進行了重大升級,投入大量資源對洛杉磯、紐約、邁阿密和芝加哥四大分撥中心進行改造,部署了交叉帶自動分揀機等先進的自動化設備。

截至目前,菜鳥在全球18個國家和地區提供專業服務,而且菜鳥海外本地快遞已在10個國家和地區起網運營,菜鳥eHub、海外倉、快遞網絡建設已經具備一定的規模。

不過,菜鳥在海外市場上的壓力絲毫不亞於國內市場。

首先,菜鳥在全球市場上面臨國際物流巨頭和本土物流企業的雙重競爭:亞馬遜、DHL、FedEx等在歐美市場佔據主導地位,菜鳥的市場份額和品牌影響力相對較弱。此外,本土物流企業更熟悉本地市場,這無疑會進一步擠壓菜鳥的市場空間。

其次,隨著物流網絡的擴展和升級,菜鳥的運營成本大幅上升,尤其是在最後一公里配送和農村物流領域,菜鳥面臨著巨大的成本壓力。

除了競爭壓力和成本壓力,政策風險也給菜鳥的全球化業務帶來了諸多不確定性,比如歐盟碳關稅政策預計於2026年實施,這對菜鳥的跨境業務提出了新的挑戰。根據該政策,菜鳥跨境包裹的碳排放強度若無法降至行業均值以下,將面臨額外3%至5%的成本增加。

值得一提的是,菜鳥的全球化業務還受到地緣政治、貿易摩擦等因素影響。招股書顯示,菜鳥的國際物流業務收入佔比從2021財年的55.1%降至2022財年的52.3%,再到2023財年的47.4%,呈現出持續下滑態勢,而菜鳥將原因歸結於歐盟增值稅政策調整及地緣政治等。

如何在海外市場建立起高效的物流網絡,同時應對各種政策風險和市場競爭,是菜鳥亟需解決的重要難題。未來,菜鳥只有不斷創新和優化商業模式,提升自身核心競爭力,才能在激烈的市場競爭中立於不敗之地。