曹操出行上市“自救”:連虧3年,超15%車輛和司機不合規 | 次世代車研所

文 | 新浪科技 張俊

“你們要做就把這個行業做好,如果你們超越不了滴滴,就不是成功者”,吉利控股集團董事長李書福曾如此對曹操出行管理層說道。

不過,曹操出行確實讓李書福失望了——根據其日前提交的赴港IPO申請書,揭開了它與滴滴在收入、毛利率、淨利潤等方面的巨大差距。

雖然宣稱自己是網約車市場第三名,但曹操出行市場份額僅4.79%,甚至不及滴滴的零頭。在2021—2023年,曹操出行也是連年虧損。甚至在B2C模式擁有優勢的合規上,曹操出行也存在著巨大隱患。2023年,其平台上有近5萬輛車輛和近5萬名司機尚未取得合規證件,占比均超過15%。

要上市的曹操出行,講不出網約車的新故事。

巨虧! 毛利率“薄如紙”

曹操出行為吉利集團孵化,主要採用B2C模式,一方面可以為吉利集團消化庫存車,另一方面也可以提升服務水平。

曹操出行還聯合吉利集團部署定製車。根據招股書公佈的數據,截至2023年12月31日,其在24個城市擁有一支約31000輛車的定製車車隊,為全國最大。雖然曹操出行稱定製車的部署可實現高成本效益,但目前來看,這並未幫助曹操出行走向盈利。

數據顯示,2021—2023年,曹操出行總營收分別為71.52億元、76.31億元和106.68億元,分別同比增長66.4%、6.7%、39.8%;但在營收增長的同時,該公司陷入連年虧損。2021—2023年,曹操出行淨虧損分別為30.07億元、20.07億元和19.81億元,合計虧損達到69.95億元;在非國際財務報告準則之下,經調整淨虧損則分別為29.59億元、16.51億元、9.66億元。

吉利控股集團董事長李書福曾對曹操出行寄予厚望:“你們要做就把這個行業做好,如果你們超越不了滴滴,就不是成功者。”

但尷尬的是,曹操出行與滴滴的體量還差得很遠。以2023年為例,滴滴總營收1924億元,曹操出行的收入僅為滴滴的5.5%;滴滴淨利潤5.4億元,曹操出行則虧損19.81億元。

曹操出行的毛利率情況也不容樂觀。2021年—2023年,曹操出行毛利率分別為-24.4%、-4.4%、5.8%。雖然在2023年由負轉正,但與同行相比並無優勢。比如採用C2C模式的滴滴,2021—2023年的毛利率分別為9.7%、17.8%、15.3%;而以順風車業務為主的嘀嗒出行的毛利率則分別為80.9%、75.1%、74.3%。

買量? 一年要花近7億

近年來,高德、美團、百度等紛紛入局聚合打車模式,憑藉著龐大的用戶量,也成為網約車市場的重要玩家。

而曹操出行則選擇抱緊聚合出行的平台的大腿。數據顯示,曹操出行對於聚合出行平台的依賴度逐年增高,2021—2023年,曹操出行自聚合平台收到訂單的GTV分別為39億元、44億元和89億元,分別占到同期總GTV的43.8%、49.9%和73.2%。

曹操出行稱,通過各種聚合平台實現了訂單規模的迅速提升,未來也計劃進一步加強與聚合平台的合作獲取更廣泛的用戶流量、保持訂單量的增長。

但聚合出行平台的流量也是需要付費的。

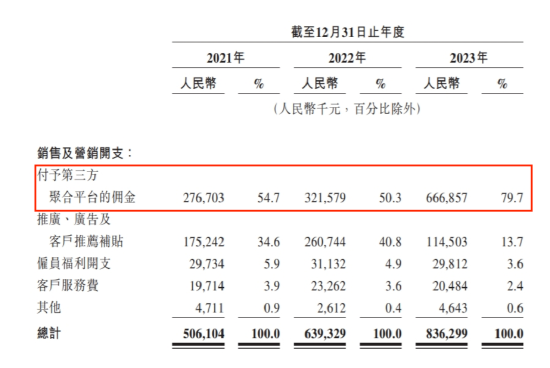

數據顯示,曹操出行的收入由2022年的76億元增加39.8%至2023年的107億元,但同時銷售及營銷開支也由2022年的6.39億元增加30.8%至2023年的8.36億元。曹操出行稱主要是由於向第三方聚合平台支付的佣金,由2022年的3.22億元增加107.4%至2023年的6.67億元。

曹操出行也在招股書中坦誠,依賴第三方聚合平台處理大量訂單,然而聚合平台行業可能進行整合。如果曹操出行僅能從少數能夠提供所需用戶促成服務的聚合平台中進行選擇,由於議價能力所限,可能不得不接受不利條款。此外,如果曹操出行與第三方聚合平台的合作中斷,可服務的訂單數量可能會大幅減少,無法保證將能夠按可接受的條款及時找到替代的聚合平台,或根本無法找到替代的聚合平台。

另外,曹操出行不僅要向聚合平台付費買流量,還要負責解決因聚合平台促成的訂單產生的司機與用戶之間的糾紛。如果聚合平台因履行訂單的過程中發生意外而須承擔責任或受到行政處罰,聚合平台也有權向曹操出行追償任何經濟損失。

第三? 市場份額還不到5%

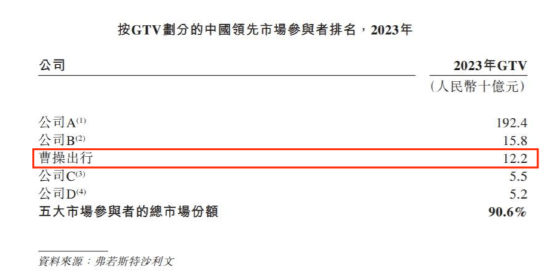

曹操出行在招股書中表示,根據弗若斯特沙利文的資料,按GTV計算,其於2021年、2022年及2023年一直位列中國網約車平台前三名。

不過,曹操出行這個第三名的含金量並不高。

按照GTV來計算,2023年滴滴的市場份額高達75.5%,位居第一;而位列第三的曹操出行,市場份額僅為4.79%。

曹操出行也想講出新故事。比如在2023年3月,曹操出行直接下場造車和賣車,發佈定製車品牌曹操汽車以及旗下首款車型曹操60。招股書顯示,2021年—2023年,其車輛銷售收入分別為5290.6萬、3218.4萬、1.15億,占總營收分別為0.7%、0.4%、1.1%,對於收入的拉動效果還不明顯。

2021年—2023年,出行服務收入依然是曹操出行總收入的主要部分,分別占96.3%、97.9%及96.6%。在招股書中,曹操出行也對未來的共享出行市場給出了極其樂觀的預測,稱預計共享出行市場將出現迅猛增長,將從2024年的3547億元增至2028年的7513億元。

但實際情況卻並非如此。

近期,全國多地交通運輸管理部門紛紛發佈網約車行業風險預警,公開提醒潛在投資者和從業人員慎重考慮進入網約車行業。相關數據顯示,網約車市場運力在多地已接近或超過實際需求。據交通運輸管理部門披露的數據,多地網約車平台存在未開展經營、車輛數量低於50輛、日均單量小於1000單的情況。同時,網約車從業人員的日均接單量不超過20單,平均單次營收約20元,導致單車日均收入僅200多元。

一方面是網約車市場正在趨於飽和;另一方面是曹操出行目前的佈局也主要在一二線市場,招股書顯示,截至2023年12月31日,曹操出行在中國51個城市擁有運營網絡,但目前主要集中在一線及二線城市,這也是其市場份額和收入規模與滴滴有著巨大差距的原因所在。

另外,雖然採取B2C模式,但曹操出行在合規上也存在著問題。

招股書披露,截至2023年12月31日,曹操出行平台上部分車輛及司機尚未取得必要的運輸證及網絡預約出租汽車駕駛員證。2021年至2023年,曹操出行有53111輛、34153輛、48247輛汽車尚未取得運輸證,分別占車輛總數的23.0%、15.8%和15.7%;同時,有62101名、38433名和47896名司機尚未取得網約車駕駛許可證,分別占司機總數的27.0%、18.0%和15.7%。

曹操出行在招股書中坦誠,如果曹操出行上的司機或車輛未能獲得並保持提供網約車服務所需的執照或許可證,其業務、財務狀況和經營業績可能會受到重大不利影響。平台可能會受到行政處罰,包括責令改正並處以罰款,或可能責令暫停、終止或大幅削減運營。