同業存單利率年內累降30基點,後續下行空間有限

21世紀經濟報導見習記者 程維妙 北京報導

5月行至最後一週,根據中國貨幣網最新數據,同業存單利率仍處於2.1%上下的低位,較年初累降約30個基點,反映出銀行間資金寬鬆。

與利率下降不同的是,同業存單淨融資規模自5月以來不斷上升。業內分析認為,這與4月監管打擊“手工補息”、銀行停發智能通知存款等動作有關。銀行存款“出表”明顯,回流理財產品,而後者規模的增加加大了配置同業存單的需求。對部分負債端有壓力的銀行而言,短期內同業存單發行量可能繼續上升,但是從理財負債端成本限制,以及政府債供給加快的因素考量,預計利率後續下行空間有限。

5月延續“量增價跌”格局

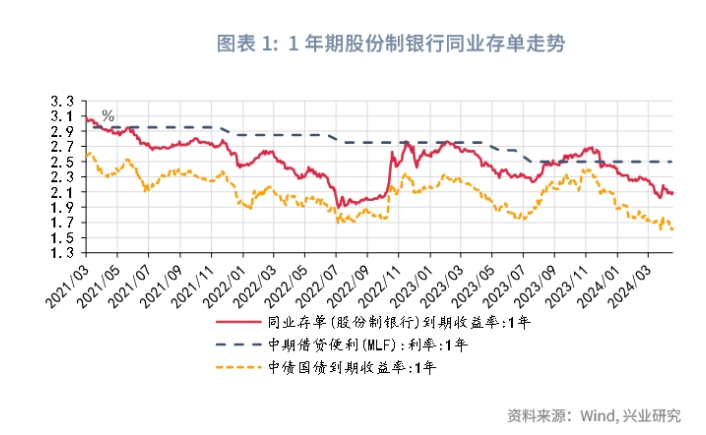

根據中國貨幣網數據,截至5月24日收盤,AAA級同業存單一年期利率為2.0953%,較年初的2.45%左右下降逾30個基點。更多對應中小銀行發行主體的AA級同業存單一年期利率為2.1453%,年內降幅也約30個基點。2.1%左右的利率低位,與5月15日最新報價的1年期MLF利率倒掛程度為40基點。

記者5月27日在中國貨幣網的發行公告中看到,有兩家國有大行同業存單的發行參考收益為2.09%,一家地方行發行利率為2.16%,一家地方農商行發行利率達到2.23%。

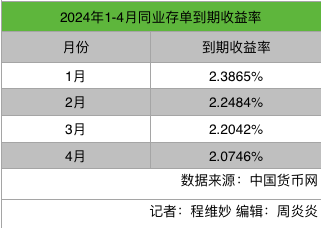

這整體延續了前4個月走勢。數據顯示,4月同業存單平均發行利率為2.07%,實現月度“四連降”。不過利率也有過小幅波動,在一季度末時點過後,4月中下旬,同業存單平均發行利率一度跌破2%關口,5月又有所回升。

與利率整體呈下降趨勢不同,同業存單淨融資規模則在攀高。據國海證券研究所統計,上週同業存單淨融資規模為4134億,創3月以來新高。此前4月,同業存單發行額度達到2.85萬億元,整體規模較3月增長,增幅較為明顯。額度快速增長帶動淨融資規模走高,4月同業存單淨融資規模達4079.3億元,較3月環比增長了約3500億元。

存款回流理財帶動同業存單配置需求

對於同業存單利率低位震盪,業界普遍指出,這反映出銀行間寬鬆的資金情況。

諾德中證同業存單擬任基金經理張倩表示,從較短的時間維度看,債市今年以來屬於牛市行情,一方面由於年初金融機構存在一定配置需求;另一方面央行在2月進行過一次降準,銀行間市場資金面偏寬鬆,資金面的配合對債市這輪下行也起到一定推動作用。

對於4月以來同業存單利率小幅波動,張倩稱,由於近期央行對於長債收益率下行過快的風險進行了兩次喊話,債券市場出現了一定的調整,利率有所上行,同業存單利率也不例外。

公開信息顯示,4月18日,在國務院新聞辦公室舉行的新聞發佈會上,央行明確提到“防止利率過低”;4月23日,央行相關負責人再次就長債風險喊話,稱我國長期國債收益率總體會運行在與長期經濟增長預期相匹配的合理區間內。

4月另一件備受行業關注的動作是監管打擊“手工補息”。

“付息成本下行後,銀行存款流失比較明顯,尤其是企業活期存款。”一位券商固收分析師對記者表示,2024年4月存款類金融機構境內人民幣存款環比下降3.87萬億元,表內存款縮量規模較大。

國海證券研究所分析本輪資金由銀行表內大規模向表外轉移時也談到,其中一個原因就是4月監管打擊“手工補息”,進一步加速資金向表外轉移。另外兩個原因還包括一季度結束後,銀行資金傾向於出表,理財規模通常季節性增長;以及監管收緊保險資管存款認定,推動部分表內存款向表外轉移。

該團隊進一步稱,銀行攬儲壓力降低,資金通常會回流理財產品,推動後者規模增加,而理財資金配置同業存單的需求,進而增強了同業存單購買力量。

值得一提的是,除了叫停“手工補息”,銀行4月以來還通過停止發售智能通知存款,以及部分銀行在額度限制下暫停發售長期限存單等方式,隱性地實行了存款降息,減輕存款成本偏高以及存款定期化帶來的負債端壓力。

一家股份行網點負責人5月27日告訴記者,該行今年重點考核相對短期(包括2年期、1年期及以下期限)的存款新增規模,任務幾乎比去年翻了一倍,也是出於降低負債壓力的考慮。

後續利率下行空間有限

6月又一個季節性時點即將到來,同業存單發行規模和利率走勢預計如何,有哪些影響因素?

中信證券認為,資金環境以及“資產荒”對同業存單形成較為有力的支持,但是從理財負債端成本限制,以及政府債供給加快的因素考量,同業存單利率後續下行空間有限,一年期同業存單本輪向下徹底突破2%的難度較大。

興業研究團隊表示,1年期同業存單低於1年期MLF近40個基點,1年期國債低於1年期7DRepo IRS(利率互換品種)近25bp,均已低於銀行間資金利率,套息虧損較大,側面反映資管類機構在當前行情中占主導地位,比價效應下,同業存單當前仍有下行動力,但受製於禁止手工補息之後銀行存款流失,同業存單發行壓力較大,下行節奏可能會慢於1年期國債。

“5月同業存單利多因素仍多,但需關注6月資金面、杠杆率波動風險,1年期股份行同業存單有較高的相對價值,當前支撐位在1.9%附近,阻力位在2.25%附近。”該團隊還提到,5-8月同業存單單月到期量均達2萬億元,發行壓力較大。

中郵固收分析師梁偉超認為,今年隨著統計方法和監管政策的調整,銀行存款的季節性特徵可能相應發生變化。手工補息的影響或還將持續,銀行少了一個重要的存款管理工具,季末月能否順利攬儲仍有待觀察。但季末在MPA考核等的約束下,銀行預計仍會有負債衝量的壓力。總體而言,今年6月末銀行來自存款的任務壓力可能小於往年,但指標考核壓力下,機構或仍存在一定的負債訴求,從而影響同業存單的供給和融出。

“不可忽略的是,雖然4月信貸融資端明顯減弱,融資需求也尚未修復,但季末信貸或仍面臨一定衝量壓力,也將影響銀行主動負債需求和資金面。”梁偉超指出。