“燕窩第一股”燕之屋港交所掛牌首日平收:今年前五月淨利1億元

五次衝擊之後,燕之屋終於登陸資本市場。

12月12日,廈門燕之屋燕窩產業股份有限公司(燕之屋,01497.HK)在港交所掛牌交易,正式摘得“燕窩第一股”稱號,12日股價一度高開,但截至收盤平收,報9.7港元,市值45億港元。

根據12月11日燕之屋公佈的配髮結果,公司全球發售3200萬股,香港公開發售占40%,國際配售占60%。最終發售價為每股9.7港元,全球發售淨籌約2.56億港元。其中,香港公開發售部分認購額為83.63倍,國際發售部分認購額為1.27倍。燕之屋此次所募資金約10%將用於研發活動,以擴大產品組合及豐富產品功能;約25%將用於擴大及鞏固銷售網絡;約15%用於加強品牌建設及營銷推廣力度;約35%將用於加強供應鏈管理能力;約5%用於加強數字基礎設施;約10%用作營運資金及其他一般公司用途。

燕之屋淨利潤不及營銷費用

燕之屋創立於1977年,主要從事研發、生產和銷售燕窩產品。其生產售賣的產品組合主要包括純燕窩產品、“燕窩+”產品及“+燕窩”產品三種產品類別。截至2022年,公司共有250個SKU。回顧燕之屋的上市之路,可以說頗為曲折,前後曆時超12年。

1977年,黃健從新加坡歸國後創立了燕窩專營企業“廈門市雙丹馬實業發展有限公司”並開始在中國銷售燕窩產品。2011年,燕之向港股市場提交了上市申請,但由於陷入“毒血燕”的輿情漩渦,上市失敗。2021年,燕之屋再度赴港IPO,卻再遭失利。同年年底,燕之屋轉戰A股,卻收到證監會長達2萬多字的回覆意見,要求其說明規範性問題、信息披露問題、其他問題共計57個問題。2022年9月,2022年9月,燕之屋主動撤回了IPO申報申請。在招股書中,燕之屋透露,由於整體A股審批程序持續存在不確定性,考慮到公司未來的業務發展計劃及在港上市可為公司提供獲取境外資本的國際平台,公司決定尋求港股IPO。2023年6月,燕之屋再度向港股遞交招股書,併成功闖關。

根據招股書披露的股權結構,燕之屋共有23位股東。其中,廈門雙丹馬、黃健、鄭文濱、李有泉、金燕騰飛有限合夥和薛鳳英為一組控股股東,持股共計41.40%。其中,黃健及其子黃俊豪分別持有廈門雙丹馬90%及10%的股權。金燕騰飛有限合夥為燕之屋的僱員激勵股份平台,其普通合夥人為黃健,有限合夥人為僱員激勵計劃項下的承授人。薛鳳英則為鄭文濱配偶。

2022年,證監會曾在回覆文件中要求燕之屋說明報告期內銷售費用構成,廣告宣傳費金額及占比,廣告宣傳費占同期營業收入的比例。並詢問燕之屋是否通過降低產品單價促銷、大量廣告營銷支撐業績。

營銷費用占比過高一直是市場質疑燕之屋業績的主要原因。

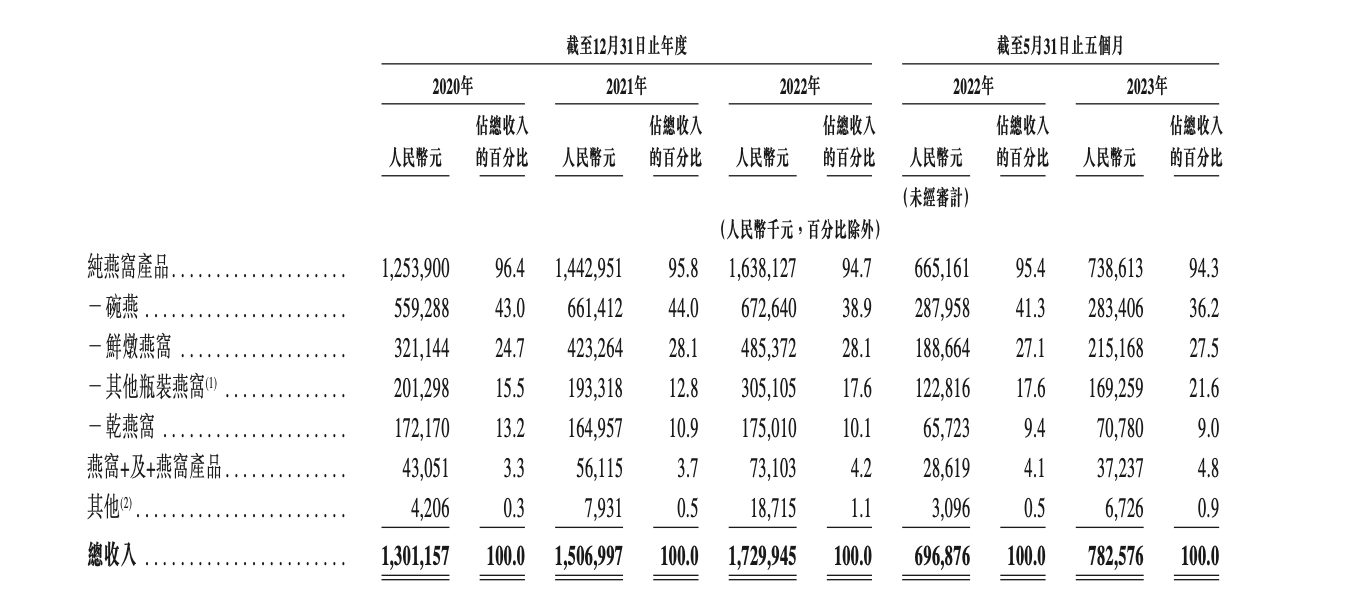

招股書披露的信息顯示,2020年、2021年、2022年及2023年前5個月,燕之屋實現營收13.01億元、15.07億元、17.30億元以及7.83億元。

但高額的收入並未給燕之屋帶來高額的淨利潤。2020年、2021年、2022年及2023年前5個月,燕之屋的淨利潤僅分別為1.23億元、1.72億元、2.06億元及1.01億元;淨利潤率分別為9.5%、11.4%、11.9%及12.8%。

近年來,燕之屋邀請劉嘉玲、林誌玲、趙麗穎、金晨等作為曆年代言人。高額營銷費用之下,利潤空間被大量吞噬。招股書顯示,廣告及推廣費佔據了銷售及經銷開支的最大組成部分,分別占2020年、2021年、2022年以及2023年前5個月總銷售及經銷開支的74.3%、67.4%、64.8%及60.0%,廣告及推廣費分別為2.36億元、2.69億元、3.26億元、1.25億元。對比之下可以發現,燕之屋的淨利潤還不及公司的廣告營銷費用。

而從產品類別來看,燕之屋主力產品“碗燕”的營收占比在四成左右。2020年至2022年以及2023年前5個月,“碗燕”分別銷售343.09萬碗、385.55萬碗、386.83萬碗、159.69萬碗,實現收入5.59億元、6.61億元、6.73億元及2.83億元,增勢略顯疲態。

相比之下,燕之屋近年推出的“鮮燉燕窩”銷量增速更佳,同期分別銷售594.33萬瓶、811.66萬瓶、894.16萬瓶、406.63萬瓶,實現收入3.21億元、4.23億元、4.85億元及2.15億元。不過,招股書表示,鮮燉燕窩及干燕窩的毛利不及碗燕和冰糖官燕。

而從地域來看,儘管燕之屋表示已建立起覆蓋全國幾乎所有省級行政區的全國性線下銷售網絡。但從線下銷售收入結構來看,大部分的線下收入仍集中在一線、新一線以及二線城市,且其他城市線下銷售額占比逐年遞減,分別為30.3%、28.6%、27.4%和25.2%。

國內燕窩賽道競爭加劇

儘管燕之屋以國內“燕窩第一股”的身份成功上市港交所,但國內已經不乏同類品牌。《2021-2022年度燕窩行業白皮書》顯示,近十年來,燕窩行業企業數量持續增加,2015年到2019年,燕窩註冊企業數量激增,其中2018年新增數量最多,達1556家。

如今國內燕窩行業,除了小仙燉、正典燕窩、燕安居、燕府、熹焱燕窩、樓上燕窩等燕窩品牌,同仁堂、東阿阿膠等老牌藥企也推出了自己的燕窩產品。

上市之後的燕之屋,又該如何與其他同類品牌競爭?

在燕之屋招股書“中國燕窩市場進入壁壘分析”一節中,燕之屋表示,技術是參與者尋求進入中國燕窩行業的基本障礙。領先參與者已憑藉多年的經驗取得產品研發及加工方面的專利技術,且與研究機構合作,在行業專業知識方面具備強大的先發優勢。

但和燕之屋自身的判斷不同,安信國際近日發佈的一份研報認為,燕之屋的弱項與風險之一恰在於:行業競爭激烈,進入門檻較低,產品同質化程度較高,需要依賴銷售網絡和品牌。

從燕之屋自身披露的信息來看,2020年至2022年,燕之屋的研發開支分別為1767.9萬元、1898.2萬元和2432.0萬元,占比不足總營收的2%。

產品類別上,各品牌銷售的燕窩類產品極為相似,除了燉燕窩之外,還有燕窩粥等衍生產品。價格方面的差別也不大。電商平台顯示,小仙燉鮮燉燕窩45克裝28瓶券後價2052元,而燕之屋鮮燉燕窩45克裝28瓶券後價則為1761.76元,相差不到300元,單瓶差價在10元左右。

其實,在2022年證監會回覆的文件中,就曾要求燕之屋補充回答,“小仙燉”等品牌興起,對行業及公司業務發展的影響以及公司的核心競爭能力和競爭優勢的問題。

招股書顯示,截至2023年5月31日,燕之屋全國共有線下經銷商214名,門店705家,其中自營門店91家,經銷商門店614家。線上渠道方面,燕之屋在京東、天貓、抖音等主流電商或社交媒體平台上擁有23家自營網店及13家經銷商網店,共計36家網店。