高度依賴加盟模式、毛利率奇低 買金熱下夢金園再燃「上市夢」

夢金園官網截圖。

夢金園官網截圖。為圓上市夢,夢金園再度闖關港交所。

日前,夢金園黃金珠寶集團股份有限公司(以下簡稱「夢金園」)披露港股上市聆訊資料集,中信證券(香港)有限公司為獨家保薦人。這是繼其於2023年9月28日遞表失效後的再一次申請。

依據港股上市聆訊資料,夢金園的毛利率奇低,報告期內2021年的毛利率最低,為3.2%,2023年也僅有5.3%。隨著高端品牌不斷下沉,主攻三線及以下城市的夢金園,正在經受著高端品牌和水貝模式的「雙面夾擊」。

此外,公司高度依賴加盟模式,2023年夢金園的特許經營網絡渠道佔收益93.7%。這一問題在2021年夢金園首次衝擊A股IPO被否的記錄中,就被發審委追問,目前依然存在。

從A股轉戰港股,在演員海清持股、江疏影代言等光環下,夢金園能否趁著買金熱成功圓夢?

夢金園之外,還有多家黃金企業瞄準港交所。其中,老鋪黃金已於去年11月在港交所披露招股書;1月30日,市場消息稱,週六福去年在A股市場上市遇阻後,擬赴港IPO。

王忠善家族四人持股89%,演員海清由代言到入股

港股上市聆訊資料顯示,夢金園成立於2000年,是一家黃金珠寶首飾原創品牌製造商,產品以高純度黃金首飾為主,兼營鑽寶玉石鑲嵌、K金、鉑金等飾品。

據弗若斯特沙利文數據,截至2022年末,就黃金珠寶收益而言,夢金園在中國黃金珠寶市場的黃金珠寶品牌中排名第五且市場份額為3.8%。但整體來看,夢金園排名在行業仍然遠弱於同行。排名前三的企業的市場份額則分別達 13.3%、11.8% 及 11.3%。

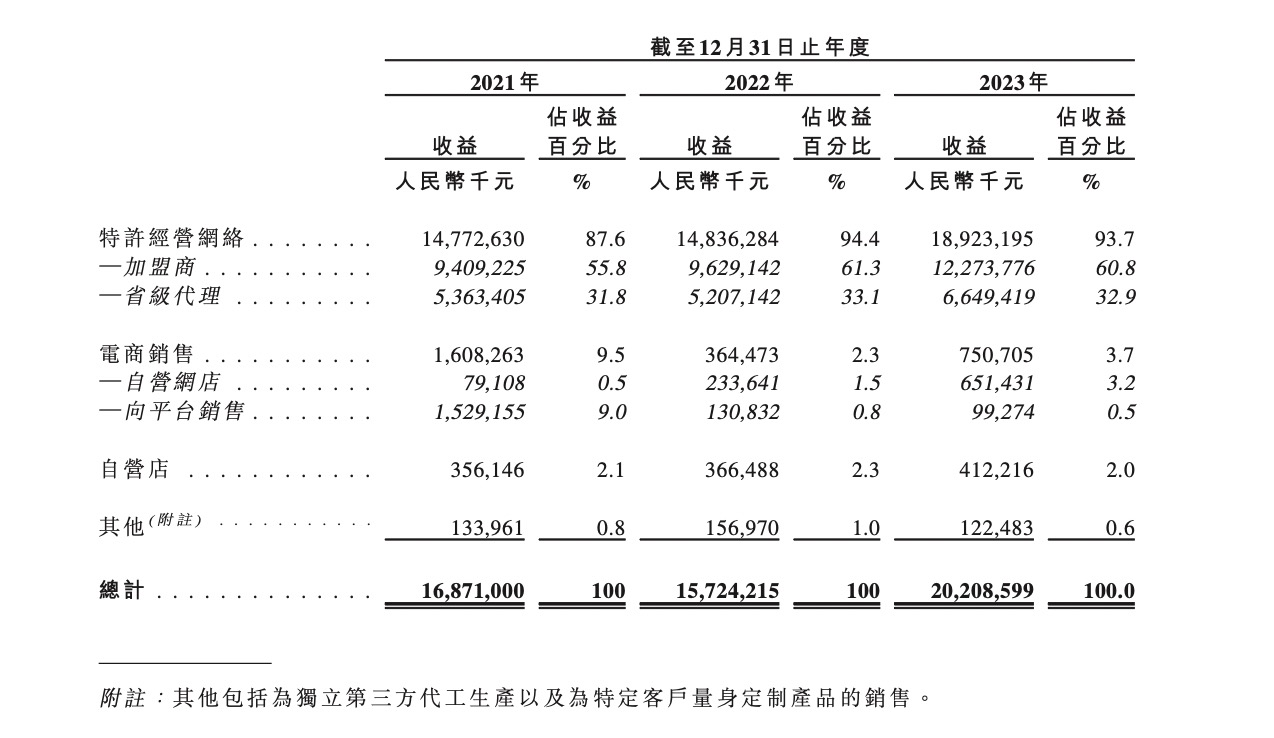

根據港股上市聆訊資料,2021年、2022年和2023年,夢金園分別實現營收168.71億元、157.24億元、202.09億元。其中,來自省級代理及加盟商的特許經營網絡的營收分別為147.73億元、148.36億元、189.23億元,營收佔比數別是87.6%、94.4%和93.7%。電商銷售的營收分別為16.08億元、3.64億元、7.51億元,營收佔比數別為9.5%、2.3%和3.7%。

港股聆訊資料截圖。

港股聆訊資料截圖。截至港股上市聆訊資料簽署日,創始人王忠善及其家族成員(妻子張秀芹、子女王國鑫和王娜)以及3個員工持股平台共同持有89.39%的股份,構成公司控股股東。

除此之外,王忠善的兄嫂王義善、程文玉,侄子王卓、侄女王森霖、妹妹王奎霞、妹夫唐業富,旗下均有黃金相關公司,其核心為黃金珠寶品牌「沙菲爾」,主要經營地為深圳水貝。不過,夢金園在港股上市聆訊資料中表示:公司與「沙菲爾」品牌相關經營主體不構成同業競爭。

值得一提的是,曾在2013年至2020年間擔任夢金園品牌形象代言人的演員海清(本名黃怡),也出現在股東名單中。

貝殼財經記者注意到,2013年-2020年,公司的形象代言人為演員海清。或是看好夢金園的未來發展,海清在此後成為公司股東,截至港股上市聆訊資料披露,海清對夢金園的持股比例為1.53%。當前,演員江疏影接替海清,成為夢金園的品牌代言人。

夢金園毛利率遠不及同行 2023年僅為5.3%

通過行業對比,貝殼財經記者發現,夢金園的毛利率奇低。

根據港股上市聆訊資料,2021年-2023年,夢金園的毛利分別約為5.36億元 、7.59億元及10.78億元,毛利率分別為3.2% 、4.8% 及5.3%。

然而,同在港交所遞表的老鋪黃金2023年上半年的毛利率高達41.7%,周大福在2023財年的毛利率為22.36%,周大生等品牌的毛利率也在10%左右。

夢金園曾解釋,這主要受產品結構、銷售模式及品牌溢價等因素影響。黃金產品的毛利率低於鑲嵌產品,加盟模式的毛利率低於自營和電商模式,因此產品結構和銷售模式導致公司毛利率較同行業可比公司低。

報告期內,夢金園的淨利率分別僅為1.3%、1.1%及1.2%,也低於同行業其他品牌。夢金園在港股上市聆訊資料中解釋稱,淨利率較低主要歸因於其採納的特許經營分銷模式以及向省級代理及加盟商銷售產品時保持的較低固定工費。

夢金園銷售收入超97%來自黃金珠寶以及其他黃金產品。拆分來看,2021年-2023年,夢金園黃金珠寶及其他黃金產品的毛利率分別為2.2%、3.9%及4.6%;K金首飾、鑲鑽珠寶及其他產品的毛利率分別為 23.7%、 28.1%及27.5%。

值得一提的是,2023年以來,金價持續攀升帶動黃金消費熱,黃金飾品價格水漲船高。但節節攀升的金價並未拉動夢金園淨利率增長。

夢金園在港股上市聆訊資料中表示,「黃金產品收入的波動主要由於黃金價格波動及銷售週期的時間差,我們通常能夠將原材料價格波動轉移給我們的客戶,但原材料價格出現任何重大波動可能會對我們的收益及現金流造成影響。隨著金價上漲,公司可能會為此前入手的黃金支付漲價後更高的價格,直接影響淨利潤表現,導致淨利率降低。」

港股上市聆訊資料顯示,2023年,夢金園延期交貨採購導致虧損金額達2.99億元,是所有虧損項目中佔比最大的部分。

在下沉市場被高端品牌和水貝模式「雙面夾擊」

下沉市場正在成為黃金消費的重要增長極。

資料顯示,三線及以下城市黃金珠寶人均消費近年來快速增長,2017年至2022年復合年均增長率分別為11%及11.5%,遠高於一二線城市的6.7%和8.3%。

一直以來,夢金園將三線及以下城市作為其主要市場切入點。根據港股上市聆訊資料,夢金園主要採取加盟門店形式擴張業務網,其九成收入來自於省級代理及加盟商的特許經營網絡,而三線及以下城市加盟商的所得收益佔比為41%;一線城市則為0.6%;二線城市為19.2%。

但隨著近些年頭部品牌不斷下沉,在三線及以下城市大規模開店,疊加水貝模式(深圳水貝的黃金售賣方式,採用國際金價+工費的形式直接面向消費者,讓黃金首飾售價直接以批發價格結算)的興起,夢金園想守住下沉市場並不容易。

貝殼財經記者注意到,市場佔有率最高的黃金珠寶品牌周大福在2018年開啟新城鎮計劃,逐漸開放加盟商合作,主力加碼下沉市場。截至2023年9月,周大福在內地擁有門店數量7838家,其中三四線及以下城市佔比45.5%。周大生也高度重視加盟模式在開拓下沉市場中的作用。截至2023年6月30日,周大生71.88%的加盟門店分佈在三、四線及以下城市。

據國金證券數據,傳統黃金加工費在20-50元/克。而據夢金園的港股上市聆訊資料,其黃金加工費僅有20元/克,定在區間下沿。而根據公開資料,在深圳水貝市場,零售的黃金首飾加工費通常是10-30元/克,批發渠道下則僅有幾塊錢。

品牌方面,夢金園並不如周大福、周大生;在價格方面,隨著水貝模式的興起,夢金園被「雙面夾擊」。

轉戰港股後夢金園能否「帶病」闖關

作為中國黃金珠寶市場前五大品牌中唯一的非上市公司,夢金園的IPO之路堪稱一波三折。

2020年9月30日,夢金園向深交所主板遞交了招股說明書,保薦機構為中泰證券。2021年6月21日,夢金園更新招股說明書,10月底,上會被暫緩表決。同年11月25日,證監會官網顯示,夢金園正選二次上會未獲通過。

貝殼財經記者注意到,在2021年夢金園首次衝擊A股IPO被否的記錄中,發審委主要向夢金園提出三方面問題,包括主營業務收入主要來自加盟模式;黃金飾品和K金飾品的以舊換新業務佔當期相關產品主營業務收入比例較高;存貨賬麵價值金額較大、佔總資產比例較高,存貨周轉率逐年降低等。

夢金園的夢碎A股之後,2023年,王忠善將目光投向了港交所。

關於前述被否事項,夢金園在港股申報稿表示,公司董事認為,中國證監會的意見已不再適用此次港股IPO,公司已諮詢弗若斯特沙利文,以舊換新業務佔比較高於黃金珠寶製造商及品牌中屬普遍現象;而庫存單價差異主要是由於A股申請提交的材料在未充分澄清情況下於詮釋上有差異。

根據其最新港股上市聆訊資料,公司來自加盟銷售模式的創收依舊佔比很高。2023年夢金園的特許經營網絡渠道佔收益93.7%。其中,向省級代理銷售所得收益佔32.9%,向加盟商及省級代理銷售所得收益佔60.8%。

在此次港股上市聆訊資料中,夢金園並未對以舊換新的會計處理做詳細說明。

存貨方面,目前,夢金園存貨金額仍然呈現增長趨勢。夢金園表示,公司通常會預訂及維持5噸左右黃金存貨,約佔公司總銷量的八分之一,同時並未對加盟商、代理施加庫存轉移壓力。截至2024年2月29日,夢金園存貨規模達到22.55億元,環比2023年末擴大3.78%,達到公司歷史最高水平。港股上市聆訊資料解釋稱,主要原因在於黃金庫存規模有所增加,以及金價持續上漲。

未來規劃顯示,夢金園將持續投入黃金加工產能擴充、增加營銷投入、完善數字平台建設、提升首飾產品款式種類、投入更多新品和加工技術研發。同時,不斷加碼以加盟為主的線下門店擴張,並計劃到2026年末將新增33家自營門店。

新京報貝殼財經記者 趙方園 編輯 陳莉 校對 柳寶慶