“雙十一”15年:從一家獨大到三足鼎立,電商平台的下一個十字路口

2009年夏末,剛剛成為淘寶商城總經理的張勇在辦公室里和團隊交流:“11月份幹點啥,把成交往上拉一拉。”選中11月是因為,10月有國慶黃金週,12月有聖誕節,11月是空白。

彼時的淘寶還是C2C(個人與個人之間的電子商務)的天下,“假貨”“山寨”的標籤不絕於耳。隨著電商升級,群雄逐鹿,一批B2C(商家對顧客)電商平台湧現,淘寶商城就是其中之一。但是淘寶商城誕生後前途仍未明朗,當時成交額只占淘寶總體交易額的3%。

在光棍節喊出來“全場五折,一元秒殺”的口號,這樣一場為期一天、簡單粗暴的減價活動將會帶領中國電商走向何方,無人知曉。

“看著成交數字突破9位數老激動了,全團隊專程從杭州飛到北京公司慶祝,還找人舞獅舞龍。”資深電商從業者陳思達自2015年開始參與雙十一,他回憶起最開始參與雙十一的情景,“那時候看到大屏幕上的銷售數字井噴,覺得很魔幻、不真實,所有員工熬到淩晨2點多,大家喝酒慶祝。”

那時候,商家對雙十一預期很高,會提前幾十天做準備,倉庫供應鏈嚴陣以待。這個狀態是很像人生大考,很考驗電商公司早期的應對能力,包括團隊、心態、資金、庫存、物流。

2016年11月11日18時55分36秒,2016年天貓雙十一成交額超過1000億元。本文圖/視覺中國

2016年11月11日18時55分36秒,2016年天貓雙十一成交額超過1000億元。本文圖/視覺中國有外媒稱之為“全球範圍內的社會大協同”。2019年10月,美國知名項目管理研究雜誌《PM Network》評選出“全球最具影響力的50個項目”,雙十一購物節與互聯網、阿波羅登月、人類基因組計劃等共同入選,位列第六。該雜誌指出,這場狂歡從根本上改變了人們的購物方式,打通了購物和娛樂之間的界限。

雙十一“造節”無疑是成功的。看到了雙十一的紅利之後,“造節”模式就開始被中國的電商平台大量複製、重組:阿里有雙十一,京東有6.18,快手有6.16,抖音有8.18。所有的平台開始自己“造節”,在不同時間段,利用不同噱頭。最後,變成網友調侃的“萬物皆可造節”。

15年時間,雙十一也儼然成了反映中國經濟和消費活力的重要參考。隨著雙十一的時間逐漸拉長,銷量沒那麼集中,商家不再把所有資源押到上面,新品發佈也有了自己的節奏,雙十一越來越像平常的一天。陳思達說,“現在雙十一不像是大考了,更像是做作業。”

15年來,移動互聯網已經全面進入從“流量到留量”的時代。在業內人士看來,今年以來電商平台強調“低價”,這實質上是渠道生意走過了可快速替代線下的紅利期後,回歸到最樸素的效率邏輯。

跑馬圈地的階段已經過去,雙十一會走向何方?消費者又需要一個怎樣的雙十一?電商平台的進化和迭代,也許又到了一個十字路口。

“不理解一天怎麼能賣這麼多貨”

2009年,中國互聯網發生了決定性的變局,由新浪、搜狐和網易“三巨頭”所統治的門戶時代,向百度、阿里巴巴和騰訊的BAT時代轉軌。

2009年秋天,張勇親自來到運動品牌Kappa,邀請Kappa參與雙十一。原中國動向(集團)有限公司副總裁宋立回憶,當時張勇提出了全場5折,但大家並沒有太高期望值,覺得能賣多少就賣多少。

張勇。

張勇。然而這一天,Kappa的銷售額達到了405萬,在參與活動的27個品牌里排第二,在運動品類里排第一。“太突然了,我對電商的爆發能力有一些預估,但沒想到那麼強,因為電商門店一個月也只賣一兩百萬而已。”在宋立心中,這次活動有著劃時代的意義。他記得,第二年參與雙十一的品牌就從27個,增加到了上百個。

這場自2009年11月11日開始,借助“光棍節”這個互聯網語境下年輕人創造的梗,對中國消費影響深遠的大型促銷活動誕生了。

“很多老員工回憶,10號就正常下班了。誰想到,淩晨3點就被天貓小二叫起來,說趕緊看看你們的貨架,很多商品都下架了,原來雙十一賣了這麼多貨。”當時還身處美國的Gina並不知道雙十一,但是兩年後她在綾致時裝公司擔任電商運營經理時,聽說了第一年的故事。

綾致作為27個被邀請參加淘寶商城活動的品牌之一,備戰並不充分,員工們僅僅覺得是參加了一個促銷活動,並沒有抱很大期待。那一年是綾致旗下服裝品牌第一年參加雙十一,一天賣了550萬,是當日成交額最高的店舖。

“那時候大家還不相信電商這回事。”茵曼品牌創始人方建華告訴《中國新聞週刊》,當2010年被邀請參加雙十一的時候,大家還是抱著搞一個活動的心態。當時茵曼的電商店舖每天銷售額只有三五萬塊錢,天貓小二定了個目標要賣到100萬,方建華心想,一下子要增長20倍太難了。結果,當天賣了680萬,一切都超出工作人員的意料。到了2011年,心態徹底變了,“把雙十一當作一場大仗去打了”。

一場時代的序幕就此拉開。根據公開數據顯示,2009年27個品牌在淘寶參與雙十一後,僅在這一天成交額就達到0.52億元。第二年這一數字就變成了9.36億,隨後雙十一一發不可收拾。雙十一意外地成了億萬網民的狂歡節日,也成就了零售業大顛覆的開始。

2009年淘寶商城舉辦第一次雙十一電商購物狂歡節後,工作人員合影留念。這一年的雙十一成交額超過了5000萬元。

“那時候大家不理解一天怎麼能賣這麼多貨?後來舉辦電商峰會的時候,大家都會互相求證,是真的賣了那麼多嗎?”宋立回憶,此後,每年雙十一銷售額達到千萬甚至億元的品牌層出不窮,產生了很多“千萬姐”“億哥”。

漢能投資集團執行董事黃萌告訴《中國新聞週刊》,2009年雙十一剛剛被創造出來的時候,實際上是阿里的一個測試。阿里希望利用造節提升流量,這個階段主要任務是市場營銷,目的就是為了獲客。

在中央財經大學中國互聯網經濟研究院副院長歐陽日輝看來,雙十一的誕生是順理成章的。2009年全球金融危機的影響尚存,中國經濟受到波及。根據2009年第三季度數據,經濟回升仍主要依賴投資拉動,消費拉動力仍顯不足。有聲音指出,投資對消費的擠占使國內開始逐漸意識到中國經濟的健康增長需要“消費”“投資”“出口”實現良性互動。

與此同時,電商行業方興未艾。在web 2.0的推動下,網購發展火熱,從2007年到2010年,中國電子商務年增速達到了30%。2011年交易規模約6萬億元,其中網絡購物占社會零售總額的比重突破了4%。此外,2009年1月到7月,網購用戶規模從400萬人擴大到8488萬人,網上支付用戶增加了2370萬人。

當時,商務部在相關報告中指出,電子商務在金融危機下發揮著幫助中國企業拓展市場、降低成本、提高效率的重要作用,在國民經濟發展中占有重要地位。

“當時正值各大平台的成長期,京東、亞馬遜等大型電商平台對市場展開激烈競爭,淘寶商城急需一個迅速打開銷售局面的契機。”歐陽日輝指出。

“雙十一某種程度上是為了普及電商,通過集中促銷的形式讓大家更好地理解電商,把電商變成消費的一部分,讓大家意識到電商買東西真便宜。”中國社會科學院財經戰略研究院研究員、中國消費經濟學會理事李勇堅說。

“2009年雙十一剛開始的時候,大家還沒有感受到電商那種巨大的爆發力,但是到了2010年前後,整個市場都看到這種潛力。”電商研究者謝璞告訴《中國新聞週刊》。

2011年,進入雙十一的第三個年頭,銷售額又實現了里程碑式的飛躍,淘寶商城和淘寶網總支付寶交易額突破52億元。

“‘光棍節’成為了互聯網衝擊傳統零售業的革命性狂歡,它對市場的啟蒙意義遠遠大於銷售額的創高,正是在一次又一次的紀錄突破和輿論轟炸中,消費者的網購熱情被激活,體驗得以積累,而百萬商家也在試水中打開了通往互聯網的天窗。”財經作家吳曉波曾這樣描述。

“從2009年到2011年,這個階段是探索階段。等到京東開始參與到雙十一中,標誌著雙十一成為一個真正意義上所有電商的狂歡。”謝璞說。

不再只是清尾貨的大賣場

2012年,綾致時裝公司電商運營經理Gina回國後第一年參加雙十一,她的記憶非常深刻,張勇曾經親自帶隊來備戰雙十一,強調雙十一的重要性。

“他來之後,我們發現,這一天的潛能可能超乎我們的想像。”Gina帶著團隊做了兩三個月的準備,在雙十一當天旗下品牌創造了1億的銷售額,是全網第一家銷售破億的單店店舖。

然而超賣帶來的後果是團隊幾近崩潰。“當時4個品牌,整個電商團隊就20多個人。雙十一作戰,把全體工作人員包括財務、法務、人事等都喊來。發貨的時候也是非常痛苦,啟用了人海戰術,大家像接龍一樣傳遞包裹。”Gina回憶。

綾致公司的Gina。2012年天貓雙十一期間,綾致成了全國第一家單天銷售額過億的網店。

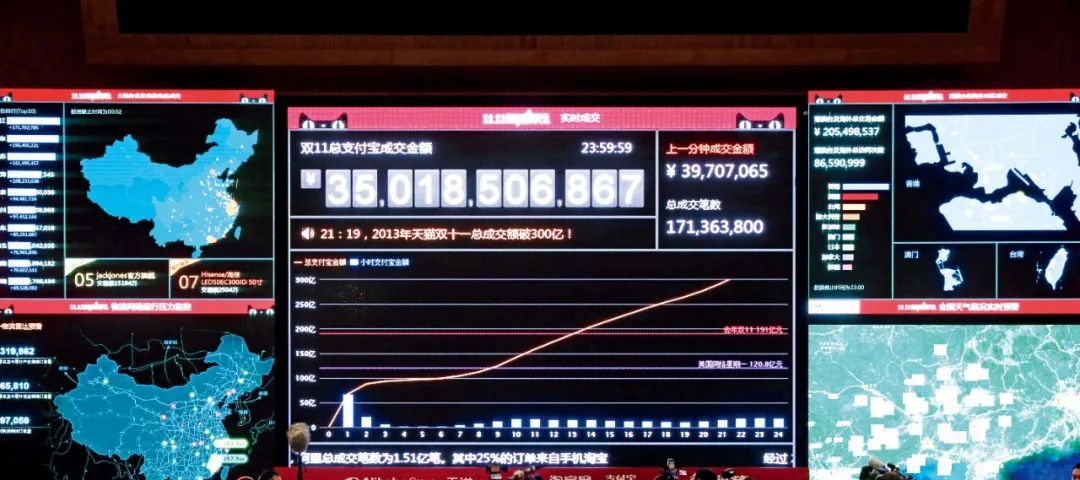

2012年往往被業內人士看作雙十一的爆發年。公開數據顯示,2012年雙十一當天,天貓與淘寶的總銷售額達到191億,其中天貓達到132億,淘寶達到59億。這也是天貓第一次成交額破百億。

那一年,淘寶商城改名叫天貓。雙十一被正式註冊為“全球購物狂歡節”,並開始推廣到海外市場。在Gina看來,雙十一最大的變化就是從簡單的平台大促,開始成為了一個全球性的狂歡節。

從2012年開始,雙十一就進入了一個高速發展期。黃萌表示,關注雙十一的用戶,接近整個互聯網用戶數,滲透率非常高。

也有分析師指出,中國電商的市場增速主體在2010年發生了調整,此前增速基本上是C2C貢獻的,而2010年之後,C2C增速迅速下滑,B2C增速則達到100%甚至200%。天貓、京東、噹噹、蘇寧易購等崛起,“2012年是實現結構性轉折的關鍵階段”。

方建華在2012年感受到了這種變化,反映在商家側的競爭尤為激烈。茵曼在殘酷的競爭中依然保持前三甲的江湖地位,這場線上與線下品牌之間的角逐被稱為“淘品牌保衛戰”,撼動了整個行業。

2013年,一大批線下傳統品牌湧入了雙十一。兩個首次參與雙十一的品牌,一舉奪魁,分別是小米和優衣庫。

謝璞認為,小米霸榜,從某種程度上來說電商已經開始變成主流的銷售渠道。優衣庫問鼎服飾品類榜首,意味著傳統品牌對電商的重視。海爾、TCL等“傳統品牌”的出現,意味著雙十一不再只是清尾貨、去庫存的銷售大賣場,而是成為了一個品牌不能忽視的新戰場。

方建華認為,這種激烈的競爭源自於,此前不少大品牌不大相信消費者會上網買東西,現在終於意識到雙十一的意義。

宋立回憶,2013年前後,大家對雙十一的理解,首要的依然是清庫存,偶爾會推一些新品,核心目標還是為了更大的GMV。

歐陽日輝發現,這一階段雙十一在做大的同時並沒有做強。平台重心依舊放在對消費者及流量市場的爭奪,對商家、產品及服務還未形成全方位的指導與幫扶機制。而商家的品牌意識和競品意識不強,仍以低價為主要利益點,依靠砸錢投放廣告擴大聲量。

2016年天貓雙十一成交額超過350億元。

2016年天貓雙十一成交額超過350億元。阿里小二圓盈參與了十多年雙十一,一直在負責與商家側的服務和溝通。他回憶,那時候商家一晚上可能連單都打印不過來,打印機就能壞掉十幾台,“我們當時就是在幫助商家更快地把貨發出去,讓貨品能夠到消費者手中”。

卡蒙創始人陳劍鋒2013年帶領著團隊第一次參與雙十一。他對減價售賣並不是很認可,但他理解電商發展初期需要和線下渠道進行競爭,試圖通過簡單粗暴的價格將消費者吸納到線上。“這是雙十一的設定,有曆史需要,但後續某種程度上等於倒逼商家參與。如果不參與,那麼商家搜索展示就會減少,因此影響銷量。”陳劍鋒說。

從“一家獨大”到“三足鼎立”

2013年的雙十一,是阿里IPO前夕交出的一次成績單。當時馬雲在阿里內部表態:“在無線上沒有建樹,我們就不該考慮上市。”

早在2013年,移動互聯網就已慢慢普及。那一年,微信推出不到兩年,用戶量突破3個億。

到了2014年的雙十一,移動電商已經有了爆發的態勢。2014年雙十一成交額為571億,其中無線端占比42.6%,達到243億元。但是,移動端真正的突破則是在2015年,移動互聯網時代徹底改變了雙十一的運作模式。

不少聲音認為,2015年是互聯網大轉折的開始。根據國家統計局的數據,2010年中國城鎮人口6.69億,鄉村人口6.71億,城鄉各占中國人口總數的一半。到了2015年,中國城鎮人口數是7.71億,鄉村人口數是6.03億。謝璞表示,中國移動互聯網的進程,恰好與中國城鎮人口超越鄉村人口的進程重疊。

2015年同時也是4G元年。一年時間,中國移動4G用戶從2014年的9千萬飆升到3.1億。2015年全國網民規模6.88億,新增3951萬,其中手機網民6.2億,較2014年增加了6303萬。

面對新的人群,新的市場,對雙十一也出現了質疑的聲音。吳曉波在2015年發文,列數雙十一的“六個尷尬”。他認為,趕羊式的營銷運動看上去很熱鬧,其實已是非常陳舊低效的模式。而且,幾何級暴增的貨物配送量讓全國物流體系一次次地經受考驗,造成了巨大的混亂和社會資源浪費。“雙十一已經同春運一樣,成為了一個新的公共問題。”

雙十一也需要新的改變。這一年天貓首次舉辦雙十一晚會。很多人對2015年雙十一記憶猶新的是,天貓與“湖南衛視”合辦了一場雙十一晚會。在此之後,聯合衛視台舉辦購物狂歡晚會,成為慣例,也有人把它稱為“貓晚”。

2016年11月10日,大衛碧咸夫婦等明星大咖雲集2016天貓雙十一狂歡夜。

2016年11月10日,大衛碧咸夫婦等明星大咖雲集2016天貓雙十一狂歡夜。晚會、紅包、移動購物,這些雙十一的“慣例”從2016年開始,成為“新常態”。這次雙十一的成交額是1207億元,其中無線占比81.87%,覆蓋全球235個國家和地區,產生6.57億物流訂單,一年後的2017年,雙十一物流訂單首次突破10億。

“2015年之後才是真正意義上的一個移動互聯網。”謝璞指出,2016年開始了移動互聯網創業潮,那時候大批純粹通過手機上網的人群湧入了互聯網,不少電商平台和創業者都來搶食這一批蛋糕。

天下網商代運營負責人青木在2017年開始涉足網店代運營生意,正好趕上了從PC端轉到無線端的好時機。入行的第一年,他為一名來自長白山的商家服務,這位商家售賣的是長白山根須等泡酒料。在雙十一那天,商家賣了40萬,而平常一個月才賣幾千塊。青木記得,那天加班到淩晨兩點,早上六點就接到了這個商家的電話,興奮地告訴他,“又開了5個網店”。

那一年,他明顯感受到無線端的投流效率和運營效率非常高,已經很少有人在PC上下單了。

根據星圖數據顯示,2016年雙十一當天,全網銷售額最終為1770.4億元,淘系占比68.2%,為1207億,同比增長32.3%;京東占比22.7%,大約402億,同比增長59%,後者是前者的三分之一。

2016年雙十一格局,從“一家獨大”悄然變為“兩強領軍”。拚多多加入戰局後,格局再次從“兩強領軍”變為“三足鼎立”。

黃萌認為,阿里起初是有流量紅利的,不過後續大家都面臨同質化的競爭,這種標籤化就不明晰了。在行業內出現兩個變量,一個是拚多多,另一個是抖音電商。“拚多多自身的低價策略,以及抖音的興趣電商策略,很有可能引發後續電商格局的變化。”

“電商無決戰,但是電商每天都在打仗。”謝璞總結。

這一階段,各平台都致力於打造自有的電商生態體系。歐陽日輝還觀察到,消費側呈現出消費升級和消費降級同時發生的景象。“居民功能性消費需求基本得到滿足,趨於降級;意義性消費需求趨於升級,是未來需要重點關注的對象。”

直播帶貨加劇了“內卷”

2016年,是公認的直播帶貨元年。導購平台蘑菇街率先上線直播功能,電商領域開始出現影像聲音、互動體驗、名人效應等,但並未引發行業關注。直到淘寶直播上線,互聯網賣貨的潮水,開始發生大流轉。

天字直播總監陳大壯2016年入局直播帶貨,他回憶,當時雙十一的直播相對於現在而言非常簡單,只要主播坐在鏡頭前面基本就有成交額,“那時候直播就算是一個小工具而已”。

後續不少商家湧入進來,一開始是百花齊放,後來就出現頭部和超頭部流量的分化,不少店舖甚至把直播間打造為自己的核心賣貨渠道。陳大壯認為,直播作為一個新渠道,幫助不少店舖運營了粉絲,可以實現直接高效面對粉絲,以達到對產品的調整和變化。

直播帶貨的“威力”很早就顯現出來。陳大壯以凍干粉舉例,如果通過傳統的媒體造勢,或者找紅人做宣發,鏈路會非常長,效果也不是特別好。但是直播帶貨能夠很順暢解決這些問題。

淘寶很快培育出了薇婭、李佳琦兩大直播頂流,頭部矩陣形成,腰部及以下主播更是不計其數。京東也很快入局,快手和抖音兩大短視頻平台巨頭從最初的短視頻帶貨,逐步更迭到直播帶貨,直播電商整體進入高速發展期。

第51次《中國互聯網絡發展狀況統計報告》顯示,截至2022年12月,電商直播用戶規模為5.15億,較2021年12月增長5105萬,占網民整體的48.2%。這意味著在上網的網民中,有一半曾經通過直播進行網購。

商務部數據顯示,今年前9個月,全國直播電商規模達到1.98萬億,同比增長60.6%,占網絡零售額10.8萬億的18.3%。百聯諮詢創始人莊帥對《中國新聞週刊》表示,直播電商發展到今天規模超過萬億,這樣的市場規模證明消費者的接受度很高,勢必成為整個電商行業重要的支撐和組成部分。

事實上,直播電商增速持續跑贏電商大盤,越來越成為大促期間的核心戰場。根據星圖數據顯示,2022年雙十一全網銷售額累計11154億元,同比增長13.7%。其中綜合電商銷售額9340億元,同比增長2.9%;直播電商銷售額1814億元,同比增長146.1%。

今年雙十一開始以來,頭部主播依然備受關注,特別是李佳琦、京東與海氏烘焙在價格上的紛爭拉開了這場商業戰的序幕。頭部主播的“全網最低價”引發了廣泛的關注。陳大壯提到,在雙十一前爆發這樣的商戰,不外乎三方都在對流量進行一個爭奪——到底誰才是最低價。

京東采銷在喊話李佳琦之後,自己也做起了直播,賣點就是低價。京東采銷直播間首秀中主題直擊“價格低過李佳琦 現貨5折起”,僅一場直播就有上千萬人次觀看。京東采銷官方直播間出圈後,京東3C數碼電子教育采銷磊叔告訴《中國新聞週刊》,很多品牌方要求以贈品的方式來促銷,例如贈送按摩儀、手錶、聽力機。他認為,今年不要這些彎彎繞,要簡單直接,把真實的優惠價格給消費者。

中國數實融合50人論壇智庫專家洪勇告訴《中國新聞週刊》,直播電商在雙十一和電商發展中扮演著越來越重要的角色。不過,直播電商也面臨著超級頭部與品牌、平台之間的矛盾。超級頭部主播可能會更傾向於合作大品牌,而中小品牌和平台則需要尋找合適的合作方式,以確保資源的公平分配和市場的競爭。

雙十一的慾望能持續多久?

雙十一發展至今,早已不再只是促銷的代名詞。

《彭博商業週刊》2020年報導稱,在短短十多年的時間里,“雙十一”變成了世界上最大的購物活動,吸引了全球數億人參加。

《福布斯》雜誌稱之為“星球史上最大的購物盛會”。美國著名財經媒體“石英網”(Quartz)稱,中國光棍節碾壓其他三大在線零售盛會:2017年,感恩節週末促銷活動(包括黑色星期五和網絡星期一)在線銷售共計73億美元。第三個是亞馬遜黃金日,2017年該活動1小時入賬1億美元,然而同年阿里巴巴光棍節的銷售額就是它的10倍。

2019年,雙十一狂歡夜晚會邀請到了美國流行歌手泰勒·斯威夫特。

《時尚》雜誌報導稱,歐洲和美國的品牌企業和零售商對11月11日的中國購物節心動不已,它們將雙十一視作面向千禧一代、外籍人士和亞洲跨境購物者的巨大商機。

隨著移動互聯網紅利的消失,雙十一的增長勢頭逐漸放緩。根據星圖數據的統計,2018年,雙十一全網銷售額達 3143 億元,同比增長 23.8%,增速開始下滑。近年來,雙十一的成交數字也被淡化,平台不再過分關注GMV。

對商家來說,雙十一也不再是唯一。一家足浴盆品牌的創始人邢強從2015年開始參與雙十一,那時候對買賣雙方都是一場“大考”。雙十一的存在,導致消費者自9月底開始就不買東西了,所以消費力全部集中在這一天。

“不過,這種爆發性也就集中在2015年到2017年間,到了2018年左右,雙十一增速已經慢慢放緩了。”邢強觀察到,現在每個平台都有自己的節日,雙十一也不再只是阿里的雙十一,線上銷售渠道越來越多,流量越來越分散。雙十一越來越回歸到常態化,“直播間里的一次活動可能和雙十一的銷售熱度也差不太多”。

“自2018年開始,雙十一的發展就進入成熟期。作為一個大的市場營銷活動,已經開始見頂了。”黃萌表示,無論是通過調整週期,還是用複雜的營銷方式來提升銷量和銷售額,都比較困難。與此同時,上遊的品牌商家長期參與其中,要迎合流量訴求,也略顯疲憊。

不過,在星圖數據運營副總裁王穎看來,雙十一已經變成了一個標誌性的時間點,無論是消費者還是品牌在這個時間點都形成了慣性。相較於十多年前,整個行業在電商投入更多,品牌的參與度反而更高。更大的變化是,自2017年之後,新零售平台以及線下商超等開始參與到雙十一中,如今雙十一是一個全民參與的節日。

“我搞了14年的雙十一,很多事情都非常簡單了。雙十一也有很多程式化的東西,並沒有更多的新意,對消費者的感知而言也是如此。”宋立認為,現在電商從業者應該思考未來電商發展的創新機會到底在哪裡。

如今,在網絡購物節期間集中購物已經成了很多人的習慣。

如今,在網絡購物節期間集中購物已經成了很多人的習慣。近年來,平台試圖通過回歸最樸素的效率邏輯,來激發品牌和消費者對雙十一的慾望。以2023年為例,各個平台都在強調低價,回歸到最開始以價格促銷手段直接吸引消費者。

浙江工商大學教授趙浩興告訴《中國新聞週刊》,從整體宏觀環境來說,這兩年經濟增速放緩,大部分消費者開始變得更加理性,追求性價比,因此電商平台也逐漸回歸到理性。

但需要警惕的是,通過價格來吸引消費者並不意味著降低品牌價值和服務來換取市場。“低價的核心是性價比,是商家投入產品研發、優化生產流程、創新組織結構後,通過效率提升、成本下降換來的。”莊帥認為,這樣的“價格戰”才是一次產業的淘汰賽,能夠帶來新的產業升級。

劉欣桐經營著一家服裝工廠,在雙十一期間為不少服裝大牌生產服裝。她告訴《中國新聞週刊》,最開始品牌會提前兩三個月開始在工廠下單,而現在最大的不同在於,品牌對款式和訂單數量的把握有更大的不確定性,“不少商家因為做預售,所以先拿樣本去賣。前兩天有商家下了急單,要求在雙十一當天必須走貨,整個生產週期也就十天,這對品牌和供應鏈都提出了更高的要求。”

青木感受到今年以來最大的變化,就是平台和商家更加註重利潤和持續性。“以往電商在一個高速發展期,大家都是在一味地灌水,拔苗助長,最直觀的感受就是GMV。而目前的品牌更注重用戶增長的質量,注重消費者體驗。”

在歐陽日輝看來,在疫情期間,雙十一充分釋放了被抑製的內需潛力,一些線下中小商家也通過數字化轉型捱過經濟寒冬。雙十一的未來,更有可能成為培育新產品、新服務的場景。

最早的雙十一,承載著電商對線下零售的野心。當網購消費行為從節日儀式化走向常態化,也在不斷推動中國商業消費模式的變革。

(原標題:雙十一,低價定生死?)