中環觀察丨內地赴港投保暴增背後:高回報率吸引內地訪客,演示收益不等於實際受益

21世紀經濟報導記者何柳穎 深圳報導

2023年5月,Sunny坐上了廣州開往香港的高鐵,不到一個小時的車程,她便到達了西九龍站。剛出站,Sunny就看到了來接送她的保險公司業務人員。

選險,付款。已經開好戶的Sunny很快就擁有了幾份香港保單。“我好多同事、朋友都已經在香港買了保險,知道香港保險好。剛好當時有一個購險贈演唱會門票的契機,就決定在香港買幾份保險。”Sunny告訴21記者,當天她一共在香港購買了三份保險,分別是一份自願醫保計劃,一份儲蓄險以及一份嚴重疾病保障。

香港保險好在哪裡?Sunny的回答很簡單——“回報率超高”。以那份儲蓄險為例,在Sunny連續五年投保7000美元後,她預期能在65歲獲得4.8萬美元的終期紅利。在Sunny眼中,這並非一份保險計劃,更重要的是投資屬性突出。

這是內地居民赴港購險的其中一個縮影。3月8日,香港保險業監管局(下稱“香港保監局”)公佈2023年香港保險業的臨時統計數字,期內毛保費總額達到5497億港元,較2022年下跌1.1%。

新造保單方面,長期業務(不包括退休計劃業務)的新造保單保費為1810億港元,同比上升34.2%。值得注意的是,繼第三季按季向下調整32.9%後,內地訪客的新造業務保費在第四季進一步減少18.9%至121億港元。全年來看,內地訪客個人人壽保險新單保費約590億港元,同比大漲超27倍。

2023年,內地居民掀起了一股赴港購險熱。香港保險業監管局行政總監張雲正表示,去年內地訪客的新造保費數字,反映了他們將疫情期間積累的保險需求釋放出來。若將這一數字平均4年攤分,即每年約150億港元,與2017年至2019年介乎430億港元至500億港元的常態水平相比,仍有一定距離。

華泰金融控股(香港)有限公司金融研究組聯席負責人李健向21世紀經濟報導記者表示,其實一直以來內地居民都有赴港購買保險的需求,只是疫情幾年間需求積累,在2023年初內地與香港恢復正常通關後,需求得到了一次性釋放。

從產品類型看,2023年內地訪客保單中,儲蓄型保險占比60%,保障型保險占比40%,而此前兩者的比例分別為40%和60%。香港保監局表示,這是由於中美利率背馳,人民幣兌美元一度跌至7.3水平,增加了美元保單的吸引力。

高回報率吸引內地訪客

赴港購險為何如此火爆?21記者瞭解到,產品多、保費低、回報高等是內地居民赴港購險的最主要原因。

恒生銀行與貝恩公司2023年聯合發佈的《粵港澳大灣區個人金融服務報告》顯示,購買香港保險產品的主要原因中,有53%的內地受訪者表示產品功能更好,占比第一,其後有41%的內地受訪者表示購買香港保險可以滿足其在香港的需求。

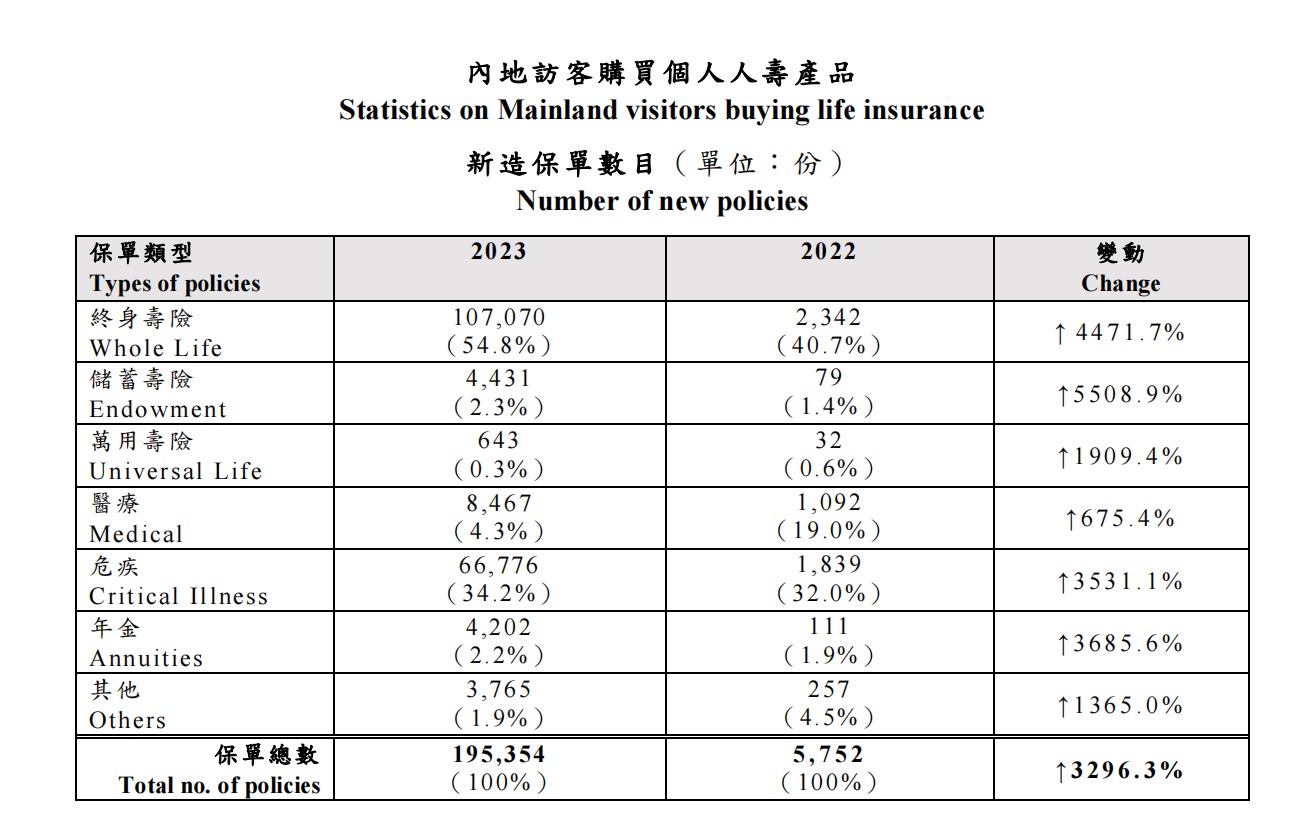

從產品上看,香港保險產品涵蓋了終身壽險、儲蓄壽險、醫療、危疾、年金等類型。香港保監局最新數據顯示,終身壽險尤其受到內地訪客青睞。

(2022-2023年內地訪客購買個人人壽產品新造保單數量及類型 圖源:香港保監局)

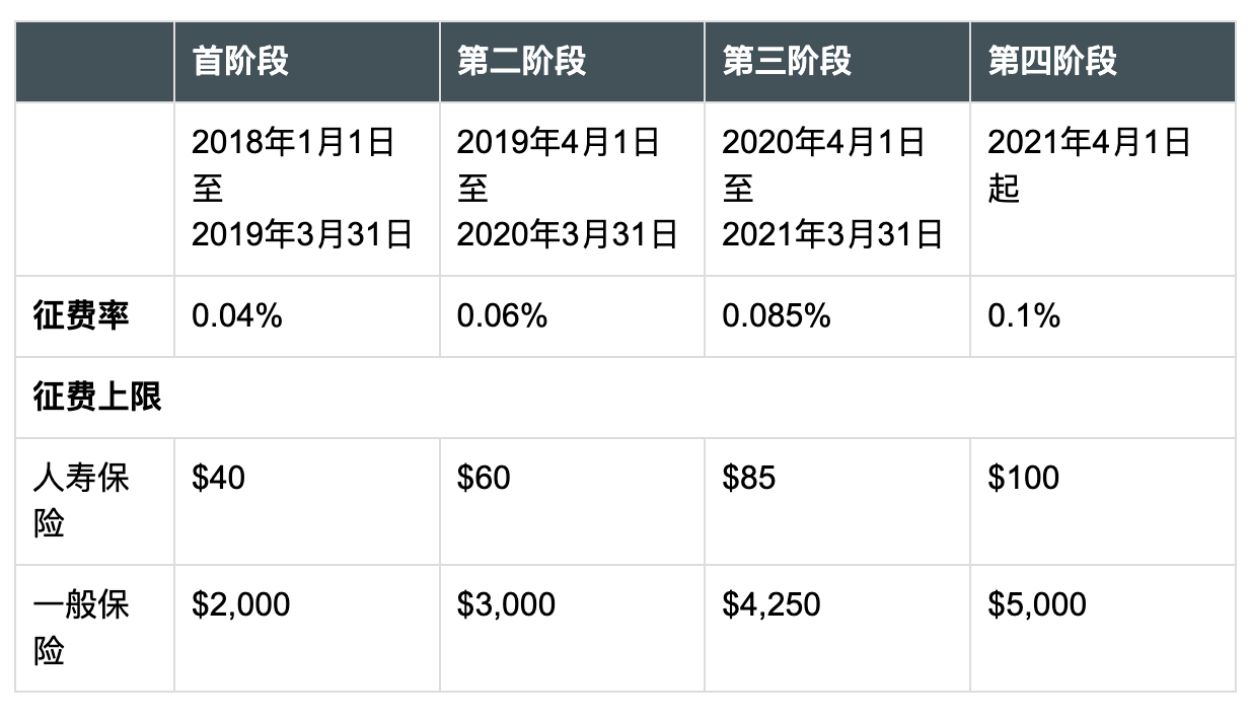

(2022-2023年內地訪客購買個人人壽產品新造保單數量及類型 圖源:香港保監局)從保費看,由於香港人口平均壽命長於內地人口等因素,在相同的保障內容下,香港保費一般低於內地保費。值得一提的是,香港保監局自2018年1月1日起,按照法例向投保人收取保費徵費,自2021年4月1日起,香港保費徵費率調整至每保單年度保費的0.1%,人壽保險保單的徵費上限為100港元,一般保險保單則為5000港元。

(香港保險曆年徵費率及徵費上限 圖源:香港保監局)

(香港保險曆年徵費率及徵費上限 圖源:香港保監局)與Sunny一樣,高回報率是許多投保人選擇赴港購險的最重要因素。以香港某大型險企某款多元貨幣儲蓄計劃為例,保險代理人向記者介紹,由於產品幾乎是個純儲蓄產品,有很少的壽險保障成分,沒有危疾保障成分,大部分資金投入到投資資金池中,因此預期回報率較高,第20個保單年度的年複利回報率可能在5%-6%左右。

而內地在監管窗口指導下,自去年8月1日起,市面上所有傳統壽險的預定利率不高於3%,萬能險最低保證利率上限為2%,分紅險預定利率最高為2.5%。

高回報率主要來自更為靈活與多元的保險投資組合。在上述多元貨幣儲蓄計劃中,固定收益證券投資比例僅占30%,而股票類別證券投資高達70%。

從香港險企的業績數據也能看出,權益類資產所占比例並不小。以友邦為例,該公司2023年中期業績數據顯示,公司投資總資產2235億美元,其中固收類資產1689億美元,占比76%;股票類資產400億美元,占比17%;不動產資產80億美元,占比4%。

李健表示,“香港與內地在保險產品設置上有所差異,內地的儲蓄類保險多為傳統險,分紅險較少,比如去年內地熱銷的增額終身壽險。而香港的儲蓄險都是分紅型。在投資方向上,內地的保險基本投資於內地,海外資產的投資比例很小。而在香港,保險資金的投資範圍相對更廣,且多與幣值匹配。很多內地訪客到香港購買的美元保單,這個產品背後就是投資在美元資產上。”

演示收益不等於實際受益

根據規定,內地居民購買香港保險時,投保人應在香港當地簽署保單和辦理手續。赴港簽單的材料也並不複雜,一般包括身份證、通行證、現金或香港銀行卡、信用卡等。

但需要注意的是,香港保險收益一般包括保證收益以及非保證收益。保險公司通常會向投保人顯示悲觀及樂觀情景下的預期收益情況,分別為假設投資回報低於及高於預計投資回報率的情況,但所列金額並不等於回報的上限或下限。這意味著,演示收益並不等於實際收益。

“香港分紅險的設計中,保證利益的占比很低,大部分都是非保證利益,具體數額主要依據投資表現而定。同時大類資產的表現差異也會影響該產品的保障回報,此前內地利率持續下行,而美聯儲多次加息,這可能對香港保險的投資回報產生影響,但保單期限很長,因此投資回報率的優異與否還要看不同階段、不同時點。”李健表示。

而為了讓保單持有人瞭解非保證利益的表現,香港保監局要求保險公司就分紅保單的非保證利益,發佈分紅實現率。

據21記者瞭解,香港大型保險企業的分紅實現率水平不一,有的穩定在90%-100%,有的則低於70%或高於150%,具體視不同產品、不同保單年度而有所差異。投保人可以將過往分紅實現率作為投保參考,但絕非未來收益率的保證。

過去一段時間里,保費融資也吸引了投保人的注意。保費融資是指投保人向金融機構(一般是銀行)貸款以用作支付購買保單的保費,同時將保單的全部或部分權利作為抵押品轉讓給該金融機構。

關於保費融資,保險業監管局長期業務部主管(署理)呂愈國曾發文表示,保費融資是一把雙刃劍,在過往低息環境下,投保人希望通過保費融資賺取保險產品與貸款當中的息差,借助杠杆效應倍大保單回報,然而此舉會同時倍大風險及可能損失。

呂愈國稱,現在利率高企,保費融資的償債成本隨之上升,加之市面上以融資方式購買的多為分紅保險產品,該類保單收益受保險公司投資表現影響,並非保證且回本期較長,令保費融資的風險驟增。

數據顯示,2023年香港保費融資活動已明顯放緩。新造保費中,保費融資業務占比已從2022年的43%下跌至2023年的21%。張雲正表示,香港保監局開始與香港金管局聯手再開展保費融資檢查,也會檢查內地客做保費融資的情況。

還需要注意的是,香港保險違規行為並不鮮見。香港保監局於2023年1月1日至9月30日共接獲742宗投訴,較去年同期減少10%。從類型上看,操守類占比最高,達到28%,包括無牌銷售、偽造保險相關文件等行為;理賠類投訴亦達到17%。

李健提醒,內地居民如赴港投險,首先要保證資金合法,不能違反兩地的法律法規;其次也要注意到內地與香港的法律制度差異,若保單出現任何問題或異議,需要在法律框架下解決。

今年內地赴港購險預計小幅降溫

展望2024年,張雲正認為內地訪客來港投保仍有自然需求,但能否達到去年590億港元的規模仍難確定,若中美利率及彙率走勢在目前水平無大幅波動,要達到400億港元至500億港元並非難事。

李健認為,“內地訪客赴港購買保險的需求持續存在,內地這麼大的市場,總有投資者希望到海外購買金融產品,到香港是最便捷的。但2023年的暴增主要受益於疫情期間積累的需求釋放,2024年若要保持去年的增速,可能比較難。”

需要強調的是,在全球保險市場上,香港角色不可小覷。香港保監局2022-2023年報顯示,2022年香港保險市場毛保費總額為5380億港元。從全球排名看,香港保險密度排名亞洲第一,保險滲透率排名亞洲第二。

截至2023年底,香港共有161間獲授權保險公司,其中88間經營一般業務,53間經營長期業務,18間經營綜合業務及2間經營特定目的業務。同時,香港還有1691間持牌保險代理機構,78571名持牌個人保險代理,以及23662名持牌業務代表(代理)。

值得一提的是,伴隨著金融科技的發展,香港近來也在佈局虛擬保險的發展。2018年,香港保監局發佈首個虛擬保險牌照,這成為香港保險科技發展的一個重要里程碑。同時,香港保監局鼓勵業界建設共享虛擬銷售平台,供不同保險公司使用,尤其是一些缺乏資源建立自家平台的中小型保險公司,希望借此引入更多良性競爭,促進普惠金融。

資本安全方面,香港保險公司不可輕易宣佈破產。香港《保險業條例》 規定,除非法庭另有命令,否則清盤人須繼續經營有關保險人的長期業務,目的是將該業務作為正營運中的事業而轉讓給另一保險人,不論此保險人是已存在的獲授權保險人或為此目的而成立的保險人。

2023年7月,《2023年保險業(修訂)條例草案》獲得香港立法會通過,為香港保險業實施風險為本資本制度提供法律框架。香港保監局認為,風險為本資本制度不僅能夠提升保險公司的財務穩健程度,使香港與國際標準接軌,而且能夠提供誘因,鼓勵保險公司優化資產負債配對及培養穩健風險管理文化。

對於持有香港保單的內地居民而言,由於涉及境內外出行以及資金流動的問題,理賠、退保等通常比較麻煩。針對此,香港行政長官2022年施政報告明確,會爭取短期內在南沙、前海等成立保險售後服務中心,為持有香港保單的大灣區居民提供支援,亦為大灣區保險市場互聯互通踏出重要一步。

此前,香港財經事務及庫務局副局長陳浩濂在接受21記者專訪時也多次強調,香港方面正積極推動在大灣區的內地城市建立保險售後服務中心,如果當地居民持有香港保險公司保單,他們在大灣區內地城市也可以享受理賠、查詢、取保等售後服務。

(南方財經全媒體集團記者袁思傑對本文亦有貢獻)

(作者:何柳穎 編輯:李瑩亮,朱麗娜)