業績大跌市值蒸發近千億,鋰價低谷期「鋰礦雙雄」重尋向上通道

截至3月28日,天齊鋰業(002466.SZ)與贛鋒鋰業(002460.SZ)均已完成2023年年報披露。在去年鋰價劇降衝擊下,兩家鋰礦龍頭業績已高光不再,雖然仍實現盈利,但淨利潤下降幅度均在七成左右。

影響同樣波及股價。Wind數據顯示,根據3月28日收盤價計算,天齊鋰業與贛鋒鋰業一年間市值已蒸發989億元。

貝殼財經記者關注到,在價格大幅波動下,上遊資源自給率或成為拉開企業盈利能力的關鍵因素。天齊鋰業作為少數實現鋰資源100%自給的企業,鋰礦業務毛利率不降反增。

對於製造企業而言,上遊資源的保障始終是生存命脈。兩家企業去年產量均同比提升,且均明確表示重視資源佈局。不過在地緣政治影響下,企業走向海外買礦或將面臨更多挑戰。

鋰價低谷業績陣痛,今年或迎價格回溫

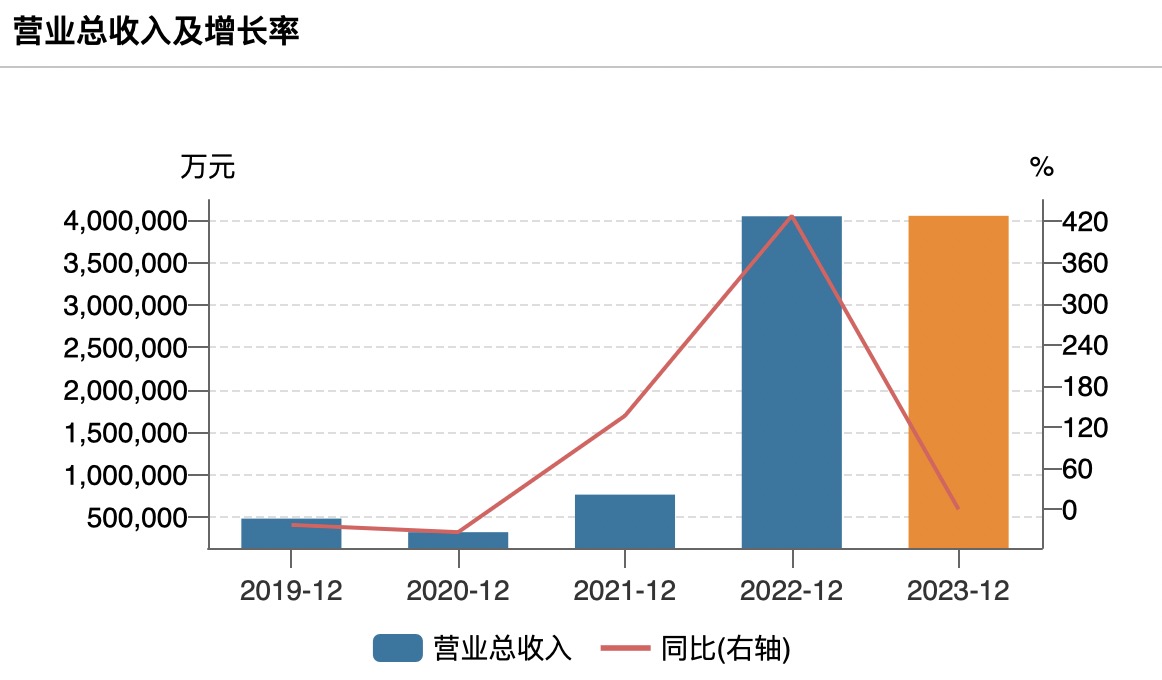

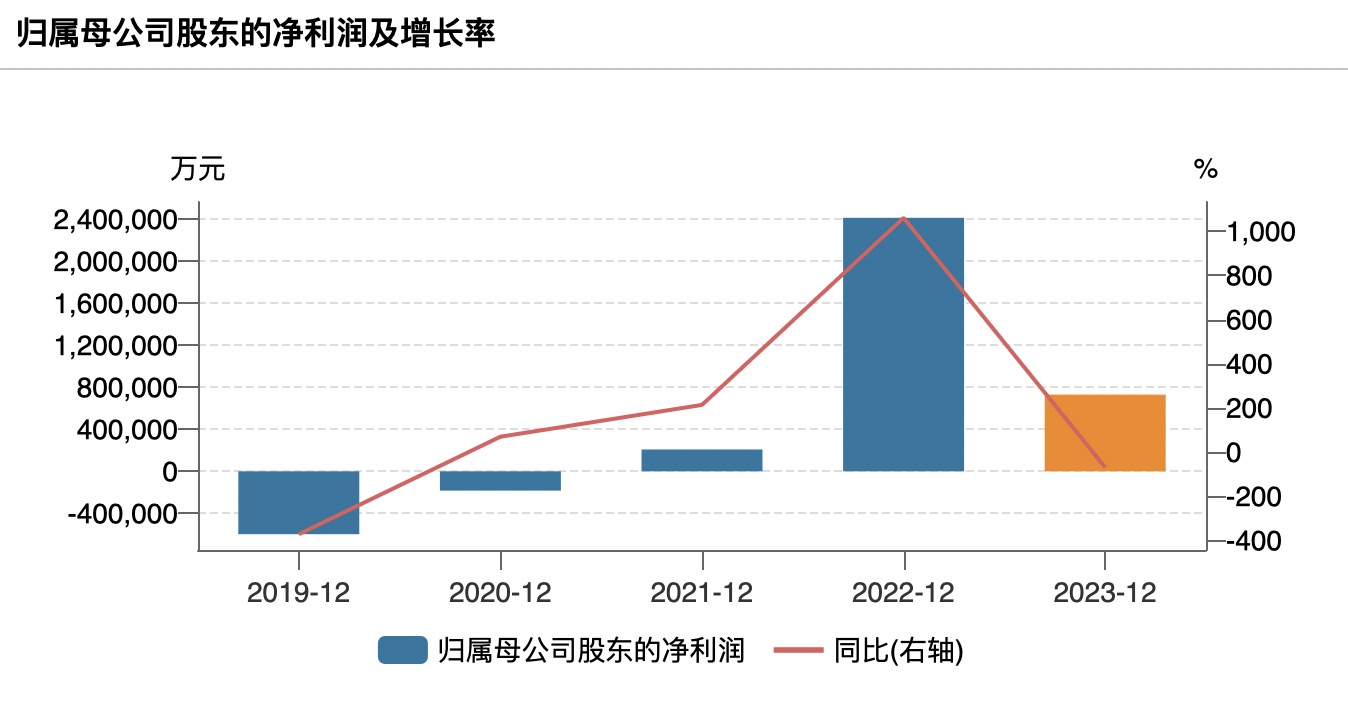

天齊鋰業2023年實現營業收入405.03億元,同比增長0.13% ;歸母淨利潤72.97億元,同比下降69.75%。

天齊鋰業近年財報數據。圖/Wind

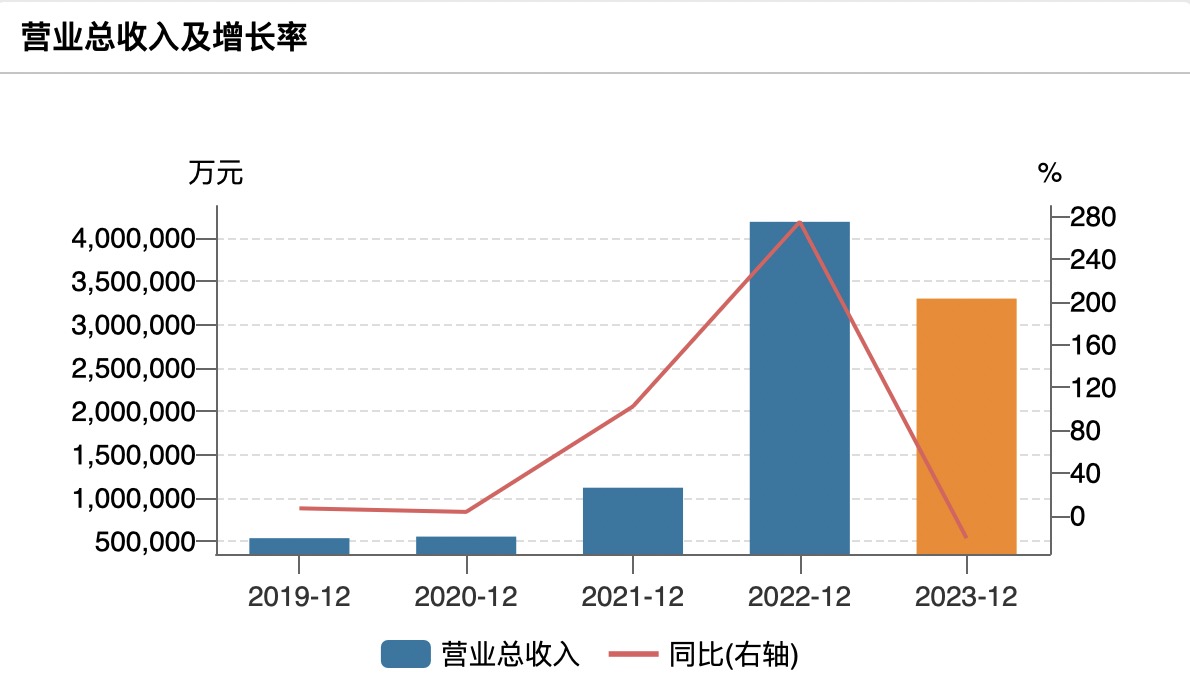

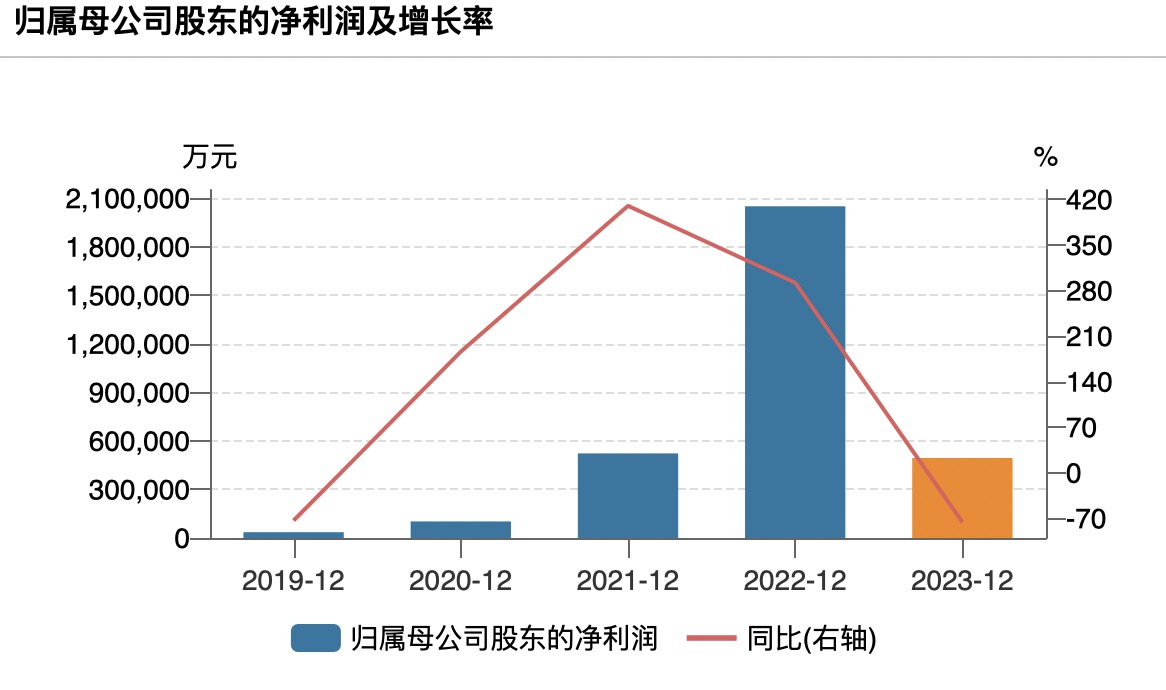

天齊鋰業近年財報數據。圖/Wind贛鋒鋰業實現營業收入329.72億元,同比下降21.16%;歸母淨利潤49.47億元,同比下降75.87%。

贛鋒鋰業近年財報數據。圖/Wind

贛鋒鋰業近年財報數據。圖/Wind就業績大幅下滑,兩家公司均提到了行業背景。據上海有色網歷史價格,電池級碳酸鋰從2022年年底的51.2萬元/噸降至2023年年底的9.69萬元/噸,跌幅高達81.07%。

上遊原材料的降價向下傳導,自然衝擊了資源企業的利潤空間。天齊鋰業表示2023年受鋰化工產品市場波動的影響,公司鋰化工產品銷售價格較上年下降,鋰化工產品毛利下降。據年報披露,鋰化合物及衍生品板塊在天齊鋰業的應收中佔比超過三成,毛利率較上年下降了12%,為73.85%。華泰證券提出,鋰價下行週期,冶煉端加工利潤受到一定壓制,公司利潤向礦端轉移。

此外天齊鋰業表示業績下滑另一重因素為2022年參股企業SES Holdings Pte.Ltd上市,長期股權投資變為其他權益工具投資的投資收益,2023年度內無此事項,導致投資收益同比減少約12億元。

在銷售結構構成方面,貝殼財經記者關注到,天齊鋰業的客戶集中度相對更高,2023年公司對第一大客戶Albemarle Corporation的銷售額為261.74億元,佔年度銷售總額超過六成,其餘大客戶包括比亞迪與LG的銷售額佔比均僅為個位數。贛鋒鋰業的客戶則相對分散,公司2023年向前五大客戶銷售額合計僅為整體銷售總額的四成。

在經歷了2023年的墜落之後,今年鋰價將怎麼走?

隨著2月下旬碳酸鋰期貨重回10萬元/噸的關口,市場認為價格企穩的信號或已出現。

華泰證券研報提出,在鋰價持續下跌影響下,近期包括Finnis等高成本礦山宣佈停產,同時Greenbush、Mt Cattlin等礦山下調了2024年的產量指引,部分礦山擴產進度放緩,鋰供給過剩格局已出現一定程度收窄跡象。若鋰價在後續繼續下探,可能引發更多礦山減產,鋰供需格局有望迎來實質性改善。基於此判斷,預計2024至2025年鋰供需過剩比例分別為4.65%和3.80%,鋰價有望尋底後企穩。

資源自給率拉開盈利能力差異

值得關注的是,在上遊資源環節,天齊鋰業與贛鋒鋰業的表現出現一定分化。

鋰礦業務佔天齊鋰業近七成營收,公司這一部分業務2023年毛利率為90.44%,較上年增長了超過六個百分點。

鋰系列產品在贛鋒鋰業整體營收中佔比超過七成,2023年該板塊毛利率為12.53%,較上年同期下降超過四成。公司表示,受鋰鹽產品市場行情下行影響,鋰系列產品2023年下半年較上半年平均售價下降超過40%。

之所以出現盈利能力差異,資源自給率或是重要的影響因素之一。天齊鋰業是少數已實現鋰資源100%自給自足的企業之一。公司同時佈局硬岩鋰礦和鹽湖鋰礦資源,以位於澳州的格連布殊鋰輝石礦和中國四川雅江措拉礦為資源基地,並通過投資SQM和日喀則紮布耶的部分股權,進一步擴大了對境內外鹽湖鋰礦資源的佈局。

贛鋒鋰業的資源自給率則尚有距離,公司現用的主要鋰資源為澳州Mount Marion項目,通過持續投資上遊鋰資源公司及簽署長期戰略採購協議的方式保障原料供應。贛鋒鋰業在2022年年中曾披露當時的鋰資源自給率為40%左右,隨著控股的資源項目陸續投產,預計未來公司自有資源的供應佔比將達到70%左右。

上海有色網分析指出,對於鋰鹽廠商而言,在自身鋰精礦供給率無法滿足其自身鋰鹽產能的情況下,企業不得不採取外采鋰精礦的方式來保證其原材料的供給,而鋰礦價格下跌的幅度滯後於碳酸鋰價格下跌幅度,加劇了外購鋰礦企業的壓力。具體從價格跌幅對比來看,2023年鋰精礦跌幅明顯不敵鋰鹽價格跌幅。

自給率同樣間接影響到了企業的存貨跌價,對於不得不外采原材料的企業來說,市場的價格波動更難以避免。贛鋒鋰業2023年年報顯示,公司計提了超過16億元的資產減值,天齊鋰業計提的資產減值則為7.3億元。

上海有色網提出,有不少礦企在2022年鋰精礦仍處高位時,有相應的儲備鋰礦的動作,存有一定數量的庫存。但是自進入2023年以來,隨著碳酸鋰價格的疲軟表現,鋰精礦價格也隨之下滑。截至2023年末,鋰輝石精礦(CIF中國)現貨均價已經跌至1315美元/噸,相較2022年年底的5505美元/噸跌幅達76.11%。貶值的資產一定程度上成為了業績拖累因素。

可作為自給率參考的數據之一是原材料的採購成本。在2023年年報中,贛鋒鋰業披露了公司主要原材料鋰輝石採取協議包銷的採購模式,採購額佔採購總額的比例為47%。這一數據較2022年的超過60%已出現大幅下降,公司2023年的持續買礦或發揮了積極作用。

資源仍是核心命脈,企業2024年或繼續「買買買」

對於製造企業而言,上遊資源的保障始終是生存命脈。

產量規模方面,在鋰價下行的大背景下,兩家企業均實現提升。天齊鋰業2023年鋰精礦產量為152.23萬噸,同比增長12.88%。企業此前曾披露,通常情況下製備1噸碳酸鋰大約需要8噸鋰精礦,據此計算公司去年的產量約為19.03萬噸碳酸鋰當量。贛鋒鋰業2023年產量為10.43萬噸碳酸鋰當量,同比增7.25%。

「取得優質且穩定的鋰資源對公司業務的長期穩定發展至關重要。」贛鋒鋰業在去年10月回覆投資者表示,公司將通過進一步勘探不斷擴大現有的鋰資源組合,並逐漸側重於滷水等低成本資源的提取開發,積極提高公司的資源自給率水平。

今年以來,贛鋒鋰業保證上遊資源的動作不斷。3月25日,贛鋒鋰業宣佈與澳州鋰資源企業Pilbara合作開展鋰化工廠項目的可行性研 究,如果雙方批準推進最終投資決定,Pilbara將向合資公司每年供應30萬噸鋰精礦,協議期限為15年。若最終投資決定未獲批準,Pilbara將在2027年至2030年,在現有的包銷協議基礎上,每年向贛鋒鋰業額外供應10萬噸鋰輝石精礦。

而在今年1月15日,贛鋒鋰業就與Pilbar簽下大單,後者將向贛鋒鋰業增加鋰輝石精礦供應量,從此前的每年16萬噸增加至未來三年的每年31萬噸。

不過值得關注的是,企業的海外買礦計劃仍可能受到地緣政治影響而難產。

天齊鋰業與贛鋒鋰業均在年報中提及了走向全球的風險。天齊鋰業表示,在全球清潔能源轉型的背景下,各國逐漸意識到鋰作為能源金屬的戰略意義,相繼明確關鍵金屬保護計劃,我國鋰電產業鏈公司可能會面臨來自國際市場的挑戰。

作為應對,天齊鋰業表示將繼續尋求合作夥伴,嘗試開展戰略合作,同時將繼續和全球領先的礦業企業合作探索新的鋰資源開發機會。在確保生態安全前提下,公司還將加快推進國內鋰資源開發步伐,進一步優化產業鏈佈局。

新京報貝殼財經記者 朱玥怡

編輯 徐超

校對 王心