財報圖譜|23銀行去年個貸總額增2.8萬億 消費貸漲超24%

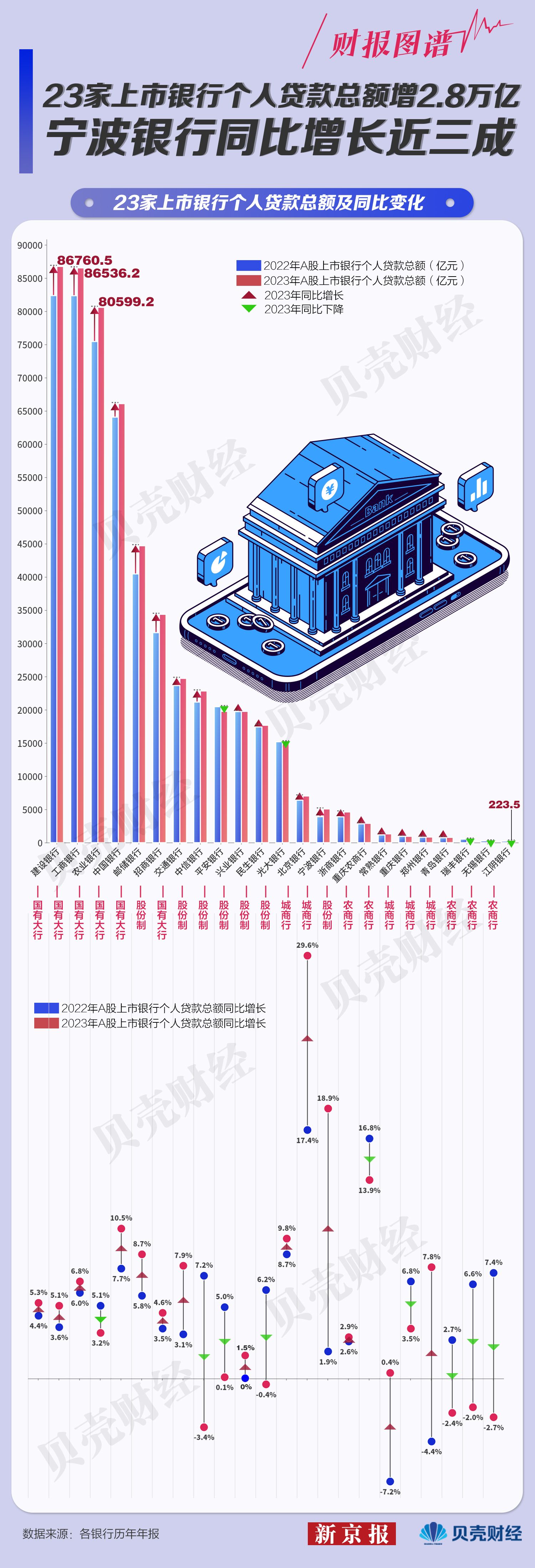

近年A股上市銀行個人貸款總額呈持續上升趨勢,截至2024年4月12日,已有23家A股上市銀行披露2023年業績。通過梳理各家年報中披露的個人貸款數據,新京報貝殼財經發現,2023年,23家銀行共向個人發放貸款54.35億元,同比增長5.4%。

細看個人貸款結構,2023年,上市銀行的個人消費性貸款和經營性貸款整體出現明顯增長。根據已披露數據,21家銀行個人消費貸總規模已超過4萬億元,同比增長24.3%;18家上市銀行個人經營貸總規模同比增長近30%。

23家A股上市銀行個人貸款總額增長5.4%

寧波銀行同比增長近三成

近兩年來,23家A股上市銀行的個人貸款總額整體呈現上升趨勢,2022、2023年同比增幅均超過5.0%,其中2023年增幅為5.4%。按銀行分類來看,個人貸款總額平均增速最高的為城商行,2023年平均同比增長率為10.2%;平均增速最低的類型為農商行,2023年平均同比增長率僅1.9%,5家農商行中,3家同比呈下降趨勢。

23家上市銀行中,共有4家2023年個人貸款總額同比增幅超過10%,分別是郵儲銀行、寧波銀行、浙商銀行和常熟銀行,其中寧波銀行同比上漲幅度最高,達29.6%。郵儲銀行的個人貸款總額在6家國有大型商業銀行中增速最快,達10.5%,但按照規模來看,僅為規模第一的建設銀行的五成。此外,寧波銀行和常熟銀行個人貸款總額擴張明顯,近兩年同比增幅均超過10%。

儘管整體增長,但不同銀行的同比變動呈現出較大差異。2023年,共5家銀行出現個人貸款總額同比下降的情況,涉及2家股份製銀行(平安銀行、光大銀行)以及3家農商行(瑞豐銀行、無錫銀行、江陰銀行)。根據年報披露信息,平安銀行、光大銀行的貸款總額下降主要來自消費性貸款和信用卡業務金額下降。

上市銀行信貸數據的變化,一定程度上反映了社會整體個人信貸規模變化。根據央行發佈的數據,2019年至2023年,本外幣住戶貸款餘額持續增長,從2019年末的55.3萬億元增至2023年末的80.1萬億元,年平均增長率為11.2%。其中,經營性貸款和消費性貸款均呈現不同程度的上漲趨勢,住戶經營性貸款上漲幅度更快,2022年末餘額超過消費性貸款,2023年末,經營性貸款同比增長為17.2%。

21家A股上市銀行個人消費貸規模超4萬億

已公佈銀行消費貸不良率有所下降

23家A股上市銀行中,除民生銀行、重慶農村商業銀行外,共有21家在年報中披露了個人消費貸款(不含個人住房貸款)的具體數額。從總額上看,2023年末,21家上市銀行共有個人消費貸款總額超4萬億元,同比增長達24.3%,僅平安銀行、光大銀行和重慶銀行同比下降,其餘均有不同程度的上升。

從同比變動來看,交通銀行2023年個人消費貸款同比增長達86.25%,值得注意的是,2022年交通銀行的同比增幅也達到58.38%,這意味著,交通銀行2023年底的個人消費貸款餘額是2021年底的近3倍,增長總額超過1000億元。農業銀行、鄭州銀行2023年個人消費貸款總額同比增長超過70%,分別為75.63%和75.30%。建設銀行、工商銀行、招商銀行和北京銀行2023年個人消費貸款總額同比增長在40%至50%之間。

2023年,平安銀行的個人消費貸款規模最高,但同比下降了9.46%。從規模上看,除平安銀行外,個人消費貸款總額排名前五的均為國有大型銀行;招商銀行、中信銀行、光大銀行3家股份製銀行也進入前十行列,但均排在城商行寧波銀行之後,另一家規模較大的城商行北京銀行排名第九。

23家已披露年報的A股上市銀行中,有20家還具體披露了個人消費貸款業務中的信用卡透支額。從規模上看,信用卡業務整體呈現向頭部銀行集中的格局。建設銀行信用卡透支餘額最高,達到9971.33億元;信用卡透支額度超過5000億元的銀行共7家,佔比超過三成,國有大行、股份製銀行的規模顯著高於城商行及農商行。13家國有大行及股份製銀行中,郵儲銀行的信用卡透支額最低,為2192.8億元,但2023年同比增幅排在13家銀行首位,漲幅為20.3%。

20家上市銀行中,13家銀行信用卡透支額實現同比增長,其中北京銀行同比增幅最高,達到38.6%;7家銀行信用卡透支額同比下降,平安銀行、光大銀行、興業銀行3家股份製銀行同比數別下降11.2%、6.5%和11.3%,此外還有4家農商行同比下降均超10%,瑞豐銀行降幅最大,達到44.5%。

近兩年來,銀行信貸整體供給「訴求」上升,消費貸成為銀行業務「回血」的重要方式。據新京報貝殼財經此前報導,消費貸在各類信貸中比較好上量,各家銀行均在此領域持續發力。但在發展此類業務時,銀行也需警惕風險及隱患,防止出現金額較大、期限較長的消費貸款與日常消費屬性不匹配的情況。

部分銀行還披露了個人消費貸款及信用卡業務不良貸款率的數據。從趨勢上看,2023年,消費貸不良率整體有所回落,與2022年相比,8家銀行中,只有平安銀行和招商銀行有所上升,其中招商銀行2021至2023年消費貸不良率連續上升。已公佈數據的8家銀行中,郵儲銀行2023年的消費貸款不良率最高,為1.81%,但已經比2022年的2.14%下降了0.33個百分點。

近兩年來,信用卡不良率則呈現上升趨勢。在已披露相關數據的10家銀行中,2023年的平均信用卡不良率比2021年增加了0.61個百分點。2023年,10家銀行中信用卡不良率最高的為興業銀行,其次是民生銀行和平安銀行,均為股份製銀行。信用卡不良率超過2%的共4家銀行,除了前述3家外,還有工商銀行,2023年信用卡不良貸款率為2.45%。

18家A股上市銀行個人經營貸款總額同比增長近三成

建行連續兩年同比增超80%

央行數據顯示,2023年末,本外幣住戶經營性貸款餘額為22.15萬億元,近四年來,平均增長率達到18.2%。

新京報貝殼財經記者梳理髮現,2023年,公佈個人經營貸數據的18家上市銀行同比全部增長。從規模上看,共10家銀行個人經營貸總額超過1000億元,工商銀行個人經營貸總額最高,達到13471.36億元,是統計銀行中唯一超過1萬億元的銀行。

個人經營貸規模排名靠前的銀行中,不僅總規模大,增長率也較為突出,其中建設銀行連續兩年同比增長都超過80%,2023年達到87.2%;工商銀行、農業銀行連續兩年的增速也分別超過30%和20%。18家銀行中,有12家銀行同比增長超10%。

9家上市銀行還公佈了個人經營性貸款的不良率,從整體趨勢看,個人經營性貸款的不良率呈上升趨勢,其中重慶銀行的經營貸不良問題較為突出,2022、2023年連續增長,2023年達到4.42%。另一家不良率較高的銀行為渝農商行,其餘銀行均不超過1%。平安銀行近兩年的個人經營性貸款不良率則有所改善,從2021年的2.21%降至2023年的0.83%。

針對個人貸款目前的發展情況,金融監管總局也發佈了最新的管理辦法加以引導。2024年2月,為規範銀行業金融機構個人貸款業務行為,加強個人貸款業務審慎經營管理,促進個人貸款業務健康發展,金融監管總局發佈《個人貸款管理辦法》,明確個人消費貸款期限不得超過五年。個人經營貸款期限一般不超過五年,對於貸款用途對應的經營現金流回收週期較長的,最長不超過十年。