毛戈平3次折戟後轉戰港股:IP依賴症難解,招股書數據“變臉”?

文 | 新浪財經 徐苑蕾

曾給《武則天》中劉曉慶化妝的毛戈平不僅是一個資深化妝師。他在2000年創立毛戈平化妝品股份有限公司(以下簡稱“毛戈平”),在2016年12月首次披露了招股書,希望成為“A股國內彩妝第一股”。

7年來,或由於監管部門對個人IP證券化一直以來的顧慮,毛戈平三次遞交招股書均無功而返,最終在今年1月撤回了A股IPO申請。3個月後,毛戈平捲土重來,資本之路挺進香港,於近日向港交所遞交招股書。

根據最新招股書,毛戈平個人IP依賴症的問題始終難解,以毛戈平名字命名“MAOGEPING”是公司的核心品牌,2021年—2023年產品銷售收入占比分別高達96.6%、98.4%和99%。值得一提的是,毛戈平還是一家典型的家族企業,9個董事席位中5個是“自己人”。

營銷費高企,招股書數據“變臉”

近日,國貨美妝毛戈平向港交所遞交招股書,擬主板掛牌上市,中金公司擔任獨家保薦人。

毛戈平成立於2000年,目前旗下擁有“MAOGEPING”“至愛終生”兩大品牌。在招股書中,公司方面稱,按2022年零售額計算,MAOGEPING品牌是中國市場十五大高端美妝品牌中唯一的國貨美妝品牌。

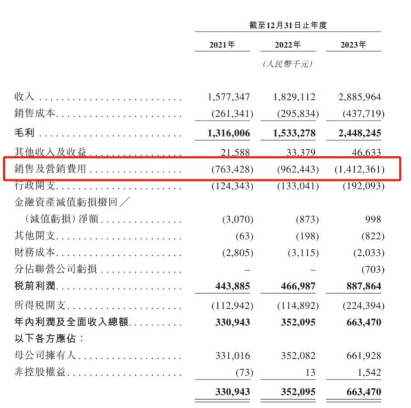

毛戈平超過九成的營收來自彩妝和護膚產品的銷售。2021—2023年,毛戈平營收分別為15.77億元、18.29億元和28.86億元,淨利潤分別為3.31億元、3.52億元和6.64億元。不難發現,2023年,毛戈平整體業績大幅提升,淨利潤幾近翻倍。

不過值得注意的是,在2021年和2022年的業績數據上,毛戈平的港股招股書與2023年3月提交的A股招股書略有出入。根據A股招股書,2021年和2022年,毛戈平的營收為14.31億元和16.82億元,淨利潤為3.27億元和3.49億元。

2021—2023年,毛戈平的毛利率分別為83.4%、83.8%和84.8%,淨利潤率分別為21%、19.2%和23%。從成本結構來看,銷售和營銷費用占了大頭,甚至達到同期銷售成本的3倍以上。

報告期各期,公司銷售及營銷費用分別達到7.63億元、9.62億元和14.12億元,占營收比例48.4%、52.6%和48.9%,而各期對應的銷售成本則分別為2.61億元、2.96億元和4.38億元。

折戟A股,個人IP依賴症難解

實際上,毛戈平的上市之路已經長跑多年,今年1月,毛戈平在A股的IPO才正式按下終止鍵。根據上交所官網資料,因毛戈平撤回發行上市申請,根據有關規定,上交所終止其主板上市的審核。

毛戈平首次向證監會提交招股書是在2016年12月,公司成為首個衝擊A股主板上市的彩妝企業。然而2017年,毛戈平突遭IPO終止審查,上市計劃被迫擱淺。

2021年毛戈平IPO捲土重來,並且在10月終於首發過會,但過會後卻遲遲拿不到發行批文,上市之路再度按下暫停鍵。

2023年3月,全面註冊製實施,毛戈平IPO平移至上交所審核,並更新招股書。本以為IPO申請迎來轉機,但沒想到的是,毛戈平獲受理後遲遲未進入問詢環節,成為為數不多的首輪問詢都沒有收到的在會項目。

一位機構人士認為,毛戈平在A股IPO的多次折戟,或與該公司過度依賴毛戈平個人IP有關。2019年,上市公司全通教育擬與吳曉波旗下巴九靈公進行重組,隨即深交所火速發函,針對吳曉波個人IP證券化的問題提出了一系列質疑。

從毛戈平的營收結構來看,以毛戈平名字命名的“MAOGEPING”是公司的核心品牌,最新招股書數據顯示,該品牌貢獻了絕大部分公司收入,2021年—2023年產品銷售收入占比分別高達96.6%、98.4%和99%。

公司在A股招股書中也曾指出過風險,“因核心產品品牌以創始人毛戈平的名字命名,若毛戈平個人存在不當行為,可能將侵害公司品牌形象,從而對公司的正常經營產生不利影響。”

值得一提的是,毛戈平還是一家典型的家族企業。最新招股書顯示,董事會席位比此前減少了2個至9個,但其中5個依然是“自己人”。

根據毛戈平A股招股書資料,創始人毛戈平及其配偶汪立群為實際控製人,連同毛戈平的姐姐毛霓萍、毛慧萍和汪立群的弟弟汪立華,合計控製公司81.88%的股份。