童裝老炮安奈兒,連年虧損,靠算力回春能行嗎?

作者/星空下的牛油果

編輯/菠菜的星空

排版/星空下的韭菜

隨著Sora熱度的持續,算力股又迎高光時刻。除了那些名副其實做算力的,不少跨界的“新面孔”也順勢受到市場關注,安奈兒便是其中之一。

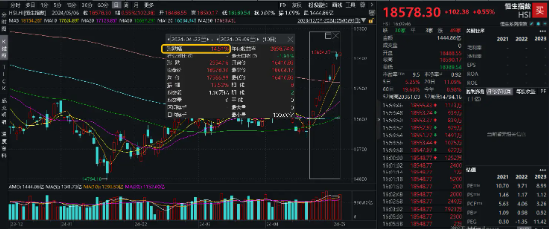

自2024年2月8日以來,安奈兒股價一路上漲,近期更是直接七連板。作為一家連年虧損的童裝公司,所謂的“跨界”,其實只是一紙尚未落地的公告。有名無實,大漲後必將大跌。

來源:東方財富網—安奈兒(截至2024年3月8日)

一、童裝市場,廝殺激烈

1996年,安奈兒在深圳成立。成立近三十年,一直只做一件事——中高端童裝產品的研發和生產。經過多年深耕,其自主品牌“Annil安奈兒”也成為較有名氣的中國童裝品牌。

2017年,安奈兒登陸深交所上市,成為A股第一童裝股。

然而,2019年開始,整個經濟開始下行,童裝市場也開始淪陷。

數據顯示:2019年,安奈兒的營收增速開始走下坡路。2020年,增速破零。此後幾年,一直同比降低。

來源:同花順iFinD—營業收入

通俗理解,經濟下行,影響最小的應該就是“兒童市場”,畢竟家長寧願省自己,也不會省孩子,但事實並非如此簡單。

1►新生兒減少

決定童裝市場規模的重要因素,就是兒童數量。然而,數據顯示,近年新生兒的數量在明顯減少,帶來的直接影響就是童裝市場的增速降低。

來源:東方證券

2►市場供給增加

面對成人消費疲軟,越來越多的服裝品牌開始佈局童裝業務。舉個簡單的例子,素有“男人衣櫃”之稱的海瀾之家,也開始佈局童裝市場。“男生女生”及“愛居兔”等均為其旗下童裝品牌,海瀾之家已經從“男人的衣櫃”變成了“全家人的衣櫃”。

在供需雙因素的影響下,各大童裝品牌份額不分伯仲,競爭十分激烈。

來源:申萬宏源

面對激烈的行業競爭,安奈兒從2020年開始由盈轉虧。連續兩年虧損後,安奈兒玩起了科技童裝的新花樣。2022年,安奈兒向其研發子公司(安奈兒水木科技)增資,將電子束接枝抗病毒面料引入童裝市場,其中一部分用於生產童裝,一部分對外出售。一時間,安奈兒因抗菌概念走紅。

2023年4月,抗菌面料生產的“ANTECH安心衣”正式量產,據說對冠狀病毒抗病毒活性率達99.87%。只是量產歸量產,但病毒潮已經退去。最新業績預告顯示:2023年,安奈兒虧損繼續。可見,“新花樣”也未能助其扭虧為盈,安奈兒已深陷虧損泥潭。

來源:公司公告(2024年1月31日)

二、自營為主,侵蝕利潤

連年虧損,除了激烈的行業競爭,也有安奈兒自身渠道的問題。

雖然,安奈兒“線上+線下”雙管齊下,但仍以線下為主。2023年上半年數據來看,線上業務營收占比僅為29%,線下業務占比71%。線下業務中,又以直營為主。

來源:安奈兒2023年半年報

截至2023年上半年,安奈兒直營店為618家,加盟店為262家,近兩倍差距。雖然,直營模式有其優勢,比如:創收積極性高,畢竟直營是自家生意,加盟則比較佛系,這個牌子不行我就換一家加盟;直營毛利較高,加盟需要讓渡一部分利潤。

但渠道的選擇,需要審時度勢。市場好,依賴直營可以增加盈利;市場不好,直營模式下,高額的店舖及人員等固定成本,將會極大吞噬利潤。

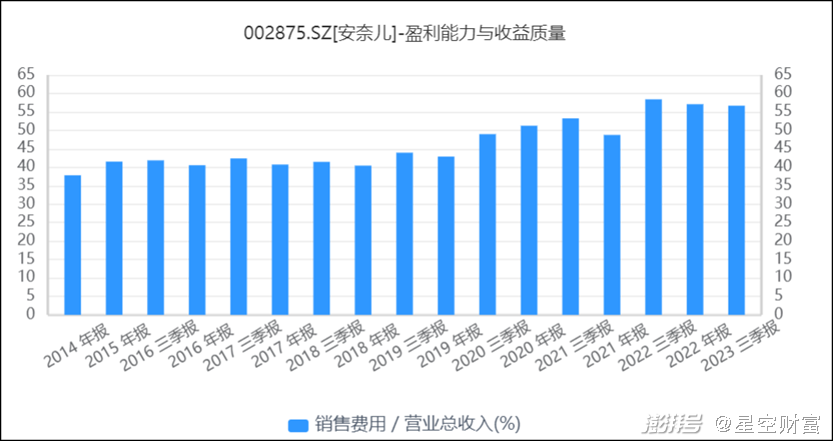

數據顯示:安奈兒的銷售費用占比(=銷售費用/營業總收入)一直居高不下。近年,在營收規模縮減的前提下,銷售費用率已經突破55%,已經超過自營銷售的毛利率(2023年上半年:54.68%),明顯入不敷出。

來源:同花順iFinD—銷售費用/營業總收入

三、靠算力,能扭虧?

短期看,靠童裝扭虧,不太現實,安奈兒便開始了所謂的“跨界”。大數據的熱度,引起了安奈兒的興趣,安奈兒便打起了跨界算力的主意。

2023年12月15日,安奈兒公告稱:擬以4.4億元收購卓雲智創所持有的創新科22%的股權。

來源:公司公告(2023年12月15日)

根據公告,以2023年6月30日為評估基準日,評估價值為20.25億元,賬麵價值為1.60億元,增值率1167.45%。

來源:公司公告(2023年12月15日)

先不說估值是否公允,也不說能否助安奈兒扭虧為盈,就說這買賣能不能成,尚且還存疑。

根據安奈兒最新公告:因創新科其他股東存在優先購買權,所以本次交易尚存不確定性。

來源:公司公告(2024年3月5日)

如此看來,買賣都不一定成,二級市場可以說漲得毫無道理可言。

主業連年虧損是事實,未來靠算力扭虧卻是懸念。

註:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。