一季度信貸ABS發行規模承壓 個人車貸已逐步取代個人住房按揭

隨著近年來房地產市場週期性調整,我國債券市場的資產證券化(ABS)整體發行規模出現明顯變化。特別對於信貸ABS市場而言,誰可以在基礎資產細分類型中取代住房抵押貸款類ABS過往的支柱性地位,成為熱門資產?

據貝殼財經記者統計,2024年第一季度,信貸ABS產品發行規模同比大幅下降超97%,但其基礎資產類別中的個人汽車貸款類ABS產品的發行規模仍佔據首位;同時,比亞迪汽車金融有限公司等3家持牌汽車金融公司成為本季信貸ABS市場發行規模排行榜前三。

信貸ABS新發行規模同比大幅下降 債券整體展期違約情況明顯好轉

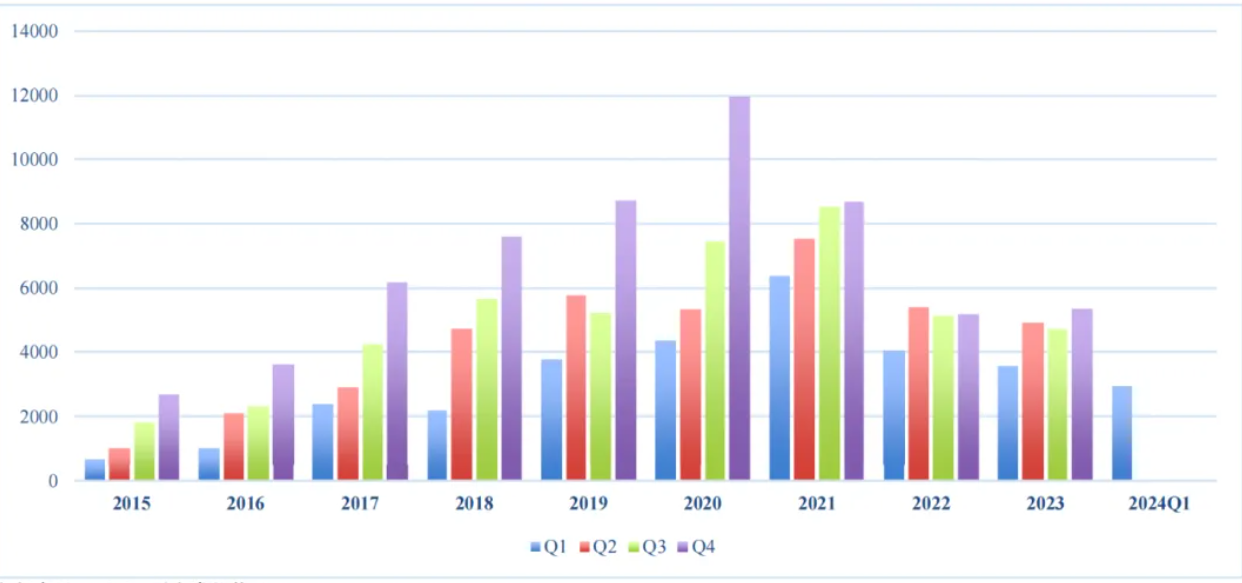

聯合資信最新研報顯示,2024年一季度我國債券市場共發行了325單ABS(含信貸ABS、企業ABS和ABN)產品,較2023年一季度下降4.13%,同時發行金額為2923.36億元,同比降幅較大,為17.69%。事實上,自進入2021年以來,我國債券市場ABS第一季度發行規模已連續下降。

2015年-2024年我國ABS季度發行規模比較(單位:億元)(來源:聯合資信)

2015年-2024年我國ABS季度發行規模比較(單位:億元)(來源:聯合資信)從種類來看,2024年一季度,企業ABS、信貸ABS和ABN(即資產支持票據)發行規模佔比基本呈6:1:2格局。企業ABS雖然整體發行規模有所下降,但發行規模仍居首位。

但是對信貸ABS而言,2024年的開局並不理想。

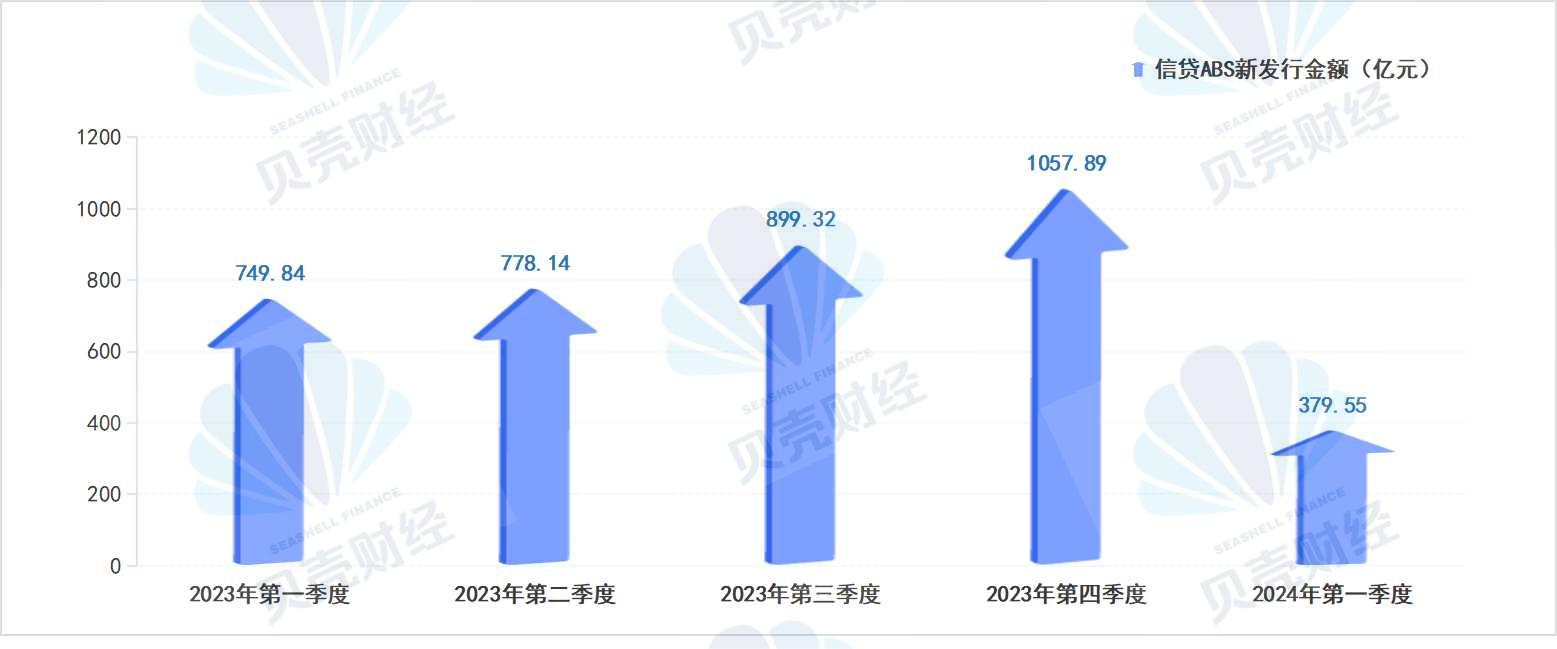

Wind顯示,2024年第一季度,信貸ABS新發行29單,發行金額379.55億元;雖然較上年同期多發行一單,但發行金額上信貸ABS同比下降達到97.56%。在2023年連續四個季度中,信貸ABS發行金額基本呈現出平滑上漲態勢。

自2023年第一季度以來信貸ABS單季新發行金額(數據來源:Wind )。

自2023年第一季度以來信貸ABS單季新發行金額(數據來源:Wind )。在聯合資信結構評級一部的分析師看來,出現這種情況主要原因在於當前經濟仍處於逐步復甦階段,社會有效需求不足、疊加季節性因素,導致信貸總量增速放緩,ABS發行規模下降。

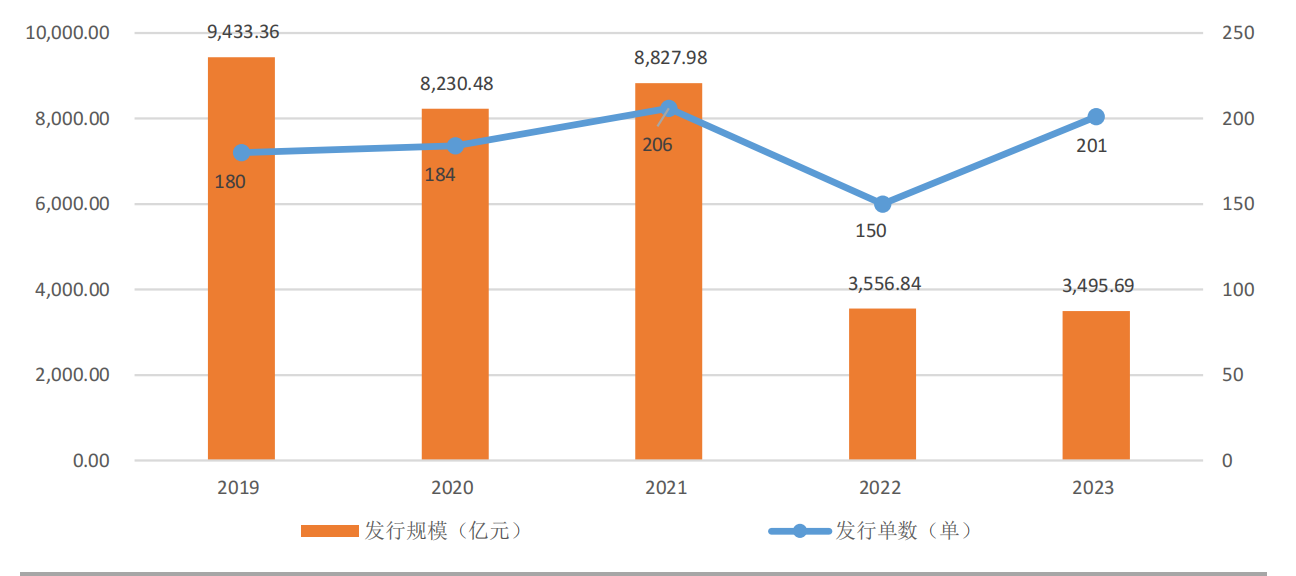

大公國際的研報顯示,我國信貸ABS發行規模上的承壓,起於2022年、並在2023年延續。但是發行單數在2023年時小幅上揚。

2019年-2023年信貸ABS市場發行情況(來源:大公國際)

2019年-2023年信貸ABS市場發行情況(來源:大公國際)業內人士分析認為,受地產週期底部影響,底層資產為個人按揭貸款的個人住房抵押貸款類ABS近年來停發,而其年均4000億-5000億元發行量,對信貸ABS市場規模影響較大。

而從存續證券表現來看,截至2024年一季度末,我國整體ABS市場有3615單存續項目,存量規模3.10萬億元,環比下降6.52%。其中,信貸ABS市場存量規模環比下降尤為明顯,據聯合資信解釋,這主要是信貸ABS市場細分基礎資產中的微小企業貸款類ABS存量規模的環比大幅下降所致。

值得關注的是,從ABS存續期債券的實際表現來看,2024年第一季度出現展期、違約的債券數量要明顯好於上年同期。

Wind顯示,整個2024年第一季度,只有一起違約情況。3月18日,發起人為上海世茂股份有限公司的「HPR01優」(債券代碼:169741.SH),資產類型為商業房地產抵押貸款類ABS,因「未按時兌付本息」而出現違約情況,其發行類型為私募。

然而在2023年第一季度時,共有7只債券出現展期或違約情況,資產類型分別為供應鏈賬款類ABS、(住宅)購房尾款類ABS及商業房地產抵押貸款類ABS,發行類型亦均為私募。

個人車貸已逐步取代個人住房按揭,發行佔比最高

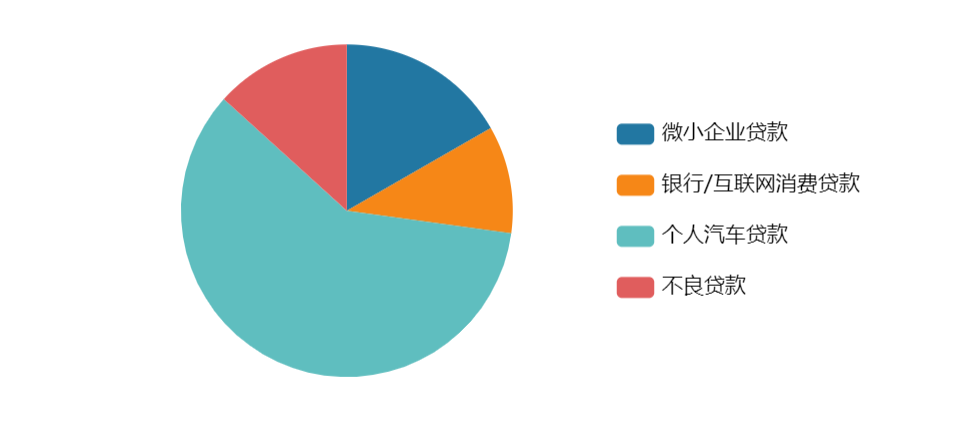

據Wind顯示,2024年第一季度信貸ABS發行基礎資產類型,分成個人汽車貸款類ABS、微小企業貸款類ABS、不良資產重組類ABS以及銀行/互聯網消費貸款(即個人消費貸款)類ABS四類。記者注意到,在信貸ABS基礎資產中,住房抵押貸款類ABS已自2021年第四季度以後,連續9個季度未有發行統計數據;同樣,信用卡分期貸款類ABS,也自2023年第二季度以後,連續三季未有發行統計數據。

2024年第一季度信貸ABS發行的基礎資產分類(製圖:Wind)

2024年第一季度信貸ABS發行的基礎資產分類(製圖:Wind)雖然信貸ABS今年第一季度在發行規模上,較以往明顯「縮量」,但就細分基礎資產類型來看,個人汽車貸款類ABS發行金額的比重仍以59.54%排名第一,而且六成左右的佔比,個人汽車貸款類ABS已連續保持了三個「第一季度」。

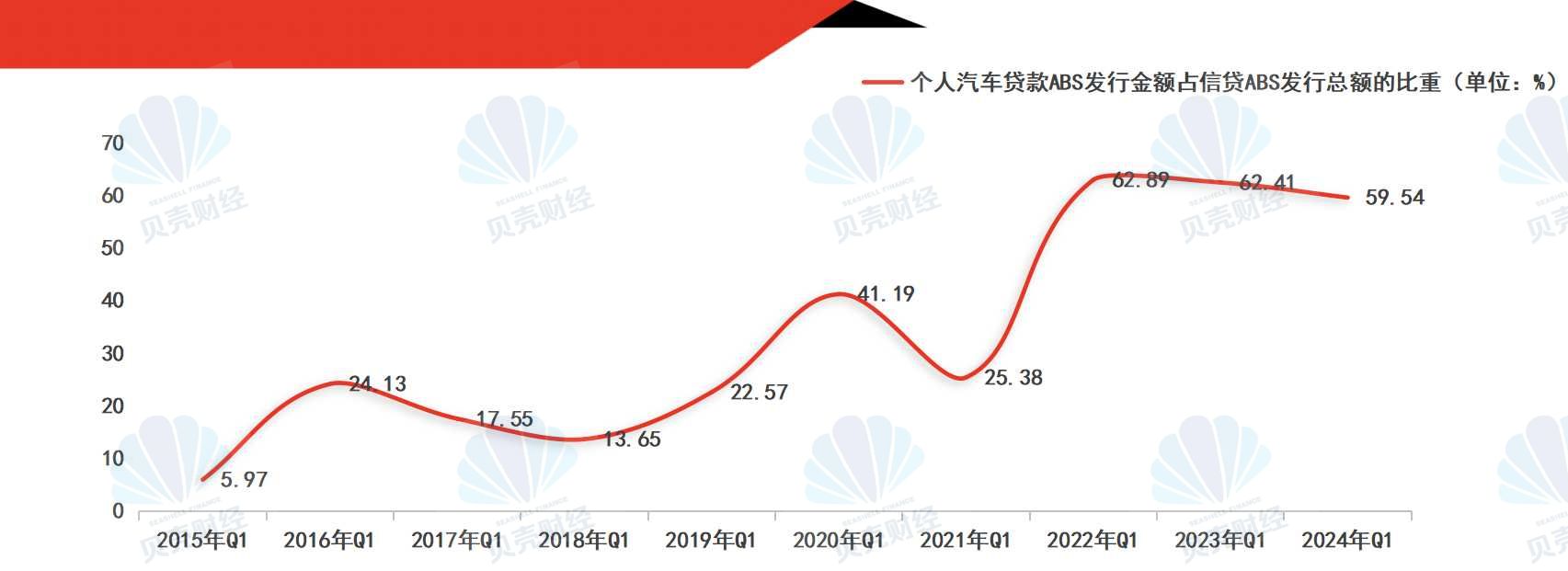

2015年-2024年曆年第一季度(Q1)個人汽車貸款類ABS發行額比重同期變化趨勢一覽圖(數據來源:Wind)。

2015年-2024年曆年第一季度(Q1)個人汽車貸款類ABS發行額比重同期變化趨勢一覽圖(數據來源:Wind)。記者逐一梳理2015年以來各季度信貸ABS發行基礎資產的比重分佈發現,2020年第一季度,個人汽車貸款類ABS發行額以41.19%的比重,首度位列各細分基礎資產類型中的第一位。在此之前,多數情況下,比重最高的信貸ABS基礎資產系當季發行的住房抵押貸款類ABS。

兩年後,即在2022年第二季度,個人汽車貸款類ABS發行額佔當季信貸ABS發行總額的比重更是首次超過七成,達到70.51%。

此外,2024年第一季度信貸ABS市場行業集中度較高,汽車金融類公司和銀行成為信貸ABS市場的發行主力。從發行金額來看,Mercedes-平治汽車金融有限公司、比亞迪汽車金融有限公司以及天津長城濱銀汽車金融有限公司,包攬前三大席位;溫州銀行與江蘇常熟農村商業銀行則位列前五中另外兩席。

2024年第一季度信貸ABS發起機構分佈情況(數據來源:Wind)。

2024年第一季度信貸ABS發起機構分佈情況(數據來源:Wind)。2024年第一季度ABS市場的行業規則也頻頻出台。

例如,2024年3月8日,交易商協會發佈《銀行間債券市場信用評級業務自律指引》《銀行間債券市場信用評級業務信息披露指引》;2024年3月29日,滬深兩市又發佈了資產支持證券業務規則等配套業務指引。

對於這些連續出台並優化的ABS市場業務規則,聯合資信研究團隊認為,將「增強投資者的信心」,有利於構建公開透明、規範完整的資產支持證券業務規則體系,同時也「更加契合目前ABS市場環境」。

新京報貝殼財經記者 黃鑫宇 編輯 陳莉 校對 劉軍