收購不良資產數量減少、質量下降 AMC機構困局中突圍

近日,銀登中心披露的《2024年一季度不良貸款轉讓試點業務統計》報告顯示,2024年一季度不良貸款轉讓掛牌65單,不良貸款轉讓業務規模為158.6億元,成交量為148.3億元,均高於去年同期水平。

在我國經濟複蘇波折的背景下,不良資產規模持續增加,尤其通過銀登中心成交的不良貸款轉讓業務規模持續攀升,銀行業不良資產規模仍將處於高位。然而,商業銀行處置自身不良資產能力提升,對外轉讓不良貸款減少,留給資產管理公司(AMC)的處置空間下降。加之,不良資產處置難度增加、利潤空間下降,預計未來一段時間不良資產行業競爭更為激烈,AMC急需在困局中突圍。

銀行對外轉讓不良資產規模縮減,AIC追趕AMC

根據國家金融監督管理總局公佈的數據,2023年四季度末,商業銀行不良貸款餘額3.2萬億元,較上季末基本持平;商業銀行不良貸款率1.59%,較上季末下降0.02個百分點。受宏觀經濟影響,商業銀行不良資產規模預計仍處於高位。

儘管不良資產總體規模增加,但大型商業銀行不良貸款對外轉讓規模在縮小。特別是監管趨嚴形勢下,商業銀行持續加大不良資產處置力度,2023年前三季度,銀行業共處置不良資產1.9萬億元。中國建投投資研究院發佈的《中國投資發展報告(2024)》(以下簡稱“報告”)表示,國有商業銀行作為不良貸款的主要供給方,近年來不斷提升自身處置不良資產的能力,加強內部核銷和自主清收,將質量相對較高的不良貸款交由旗下的金融資產投資公司(AIC)處置。

目前,國內共有5家金融AIC,分別是國有五大行旗下的工銀金融資產投資有限公司(工銀投資)、農銀金融資產投資有限公司(農銀投資)、中銀金融資產投資有限公司(中銀資產)、建信金融資產投資有限公司(建信投資)和交銀金融資產投資有限公司(交銀投資)。

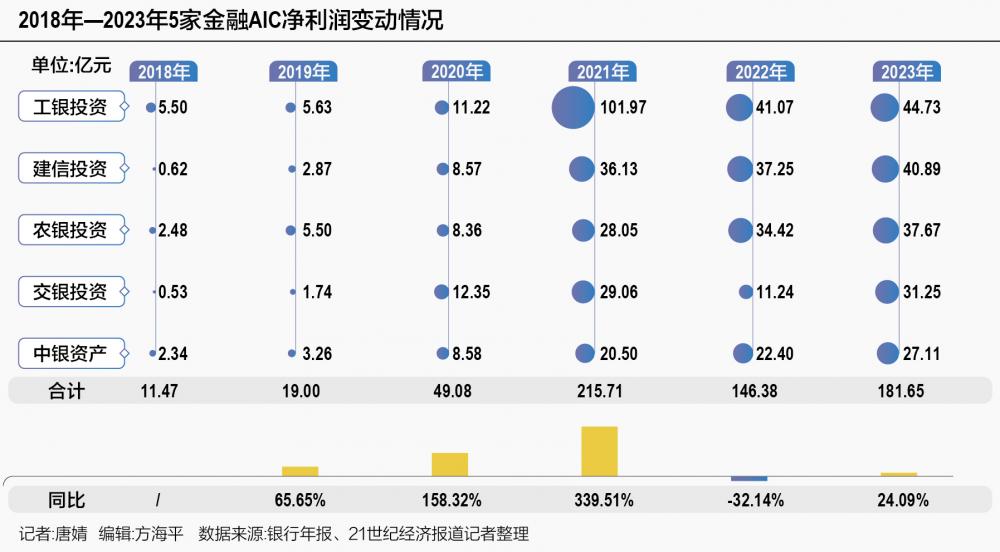

AIC淨利潤正在趕超AMC。年報數據顯示,去年5家金融AIC合計實現淨利潤181.65億元,同比增長24%。拉長時間來看,自2017年成立以來,5家金融AIC業績在不同年份雖有波動但整體增長迅猛,合計淨利潤從2018年末的11.47億元增長至2023年末的181.65億元,增長了近15倍。

東方金誠金融業務部部門副總監魏洋向記者表示,銀行系AIC快速發展的原因大致可歸納為兩個:一是近年來供給側結構性改革及實體經濟降杠杆為銀行系AIC提供了充足的市場化債轉股業務支援;二是作為銀行體系內公司,能夠快速對接大量有降杠杆需求的國有企業客戶資源。

對比四家AMC披露的數據,其淨利潤大多是處於下降狀態,甚至出現虧損。

中國建投投資研究院主任張誌前在接受21世紀經濟報導記者採訪時表示,“相比於AMC,AIC的主要優勢:一是作為商業銀行子公司,能夠借助母行在信息獲取、資源耦合、資金支援等方面的有利條件;而AMC作為獨立機構,與原商業銀行是兄弟企業的關係,不容易得到銀行的支援。二是AIC不良資產處置方式主要是債轉股,不需要企業有現金的支出,有利於降低企業的杠杆率;而AMC不良資產處置方式主要是催收或轉讓出售,最終還需要企業還款,不會降低企業杠杆率。三是AIC的主要處置方式是債轉股,轉股後的收益主要是看估值,AIC公司的現金流入較少,債轉股業務風險較高,對母行資本佔用形成一定壓力。另外,AIC是新設公司,沒有歷史負擔和包袱,容易輕裝上陣。而AMC是老公司,機構遍佈全國,歷史人員負擔比較重,轉型比較難。”

據浙商資產的統計數據,2018年,銀行轉讓給持牌AMC的債券規模為4625億元,而2022年僅為4008億元。報告認為,大型商業銀行自身處置不良資產能力更強,持續加大清收、處置不良資產的力度,對外轉讓規模下降更為明顯。例如,建設銀行在2021年、2022年、2023年通過批量轉讓給外部資產管理公司的不良貸款本金分別是59.85億元、30.52億元、35.68億元。

隨著商業銀行自身處置能力和意願增強,AMC收購的不良資產數量有所減少、質量有所下降。值得一提的是,非銀金融機構不良資產規模仍在增加,非金融企業不良資產業務機會較多。報告指出,“截至2023年11月末,規模以上工業企業應收賬款餘額為24.59萬億元,同比上漲8.1%。部分實體企業經營發力,重組重整需求增加。盤活增值實物資產,危機企業紓困,剝離處置‘兩非’(非主業、非優勢資產)、‘兩資’(低效、無效資產)等業務市場空間廣闊。”

整體來看,當前不良資產處置難度增加。報告認為,不良資產供給呈現逆週期性,經濟增速放緩,不良資產率提升,而資產增值往往在經濟發展較好時得以實現。隨著經濟增長動能減弱,行業規模增速受限。目前急需處理的存量資產問題的複雜程度高,估值定價難,業務風險大,其背後利益糾葛盤根錯節,處置週期較長,處置難度較高。

利潤空間降低,AMC業務轉型迫在眉睫

在不良資產持續增加、銀行對外轉讓不良資產包規模下降、不良資產處置難度加大的行業背景下,不良資產行業競爭更為激烈。從經營的角度看,當前AMC還面臨著利潤空間下降、不良資產處置模式固化、盈利能力下降等困局。

對外轉讓給持牌AMC債券規模下降的同時,銀行的定價及組合包策略更為成熟,留給下遊方的利潤空間將持續降低。在下行週期,存量資產價格走低的情況,規模縮水,呈現“收購難”和“處置難”兩重難題。優質資產稀缺和同業競爭導致近年來資產包收購價格整體走高。

從處置手段看,此前相當長一段時間,AMC多以傳統處置方式處理不良資產,通過協議轉讓或市場競價方式獲得不良資產,再以合適方式進行運作處置,由於不良資產行業在收購處置方面已形成一套較為完善的流程,在收購轉讓、自行處置、委託清收等方面都建立行之有效的體系,上遊出讓方、下遊收購方各司其職,行業主體普遍在處置模式上達成共識並遵循規則,處置慣性難以在短期內突破。

“在當前情況下,實體企業與金融企業改革與風險化解任務繁重,僅靠傳統處置模式已不能滿足複雜現實情況的需求。另外,銀行轉讓不良貸款規模減少,AMC從一級市場獲得的不良資產數量在減少,質量在下降。”報告表示,不論是從不良資產市場供給端來看,還是從處置不良資產的現實需求來看,AMC都迫切需要實現傳統熟悉的收購處置模式轉型升級,深入參與併購重組、破產重整等市場活動,提升處置效率。

報告提出,AMC在處置手段方面,需要在傳統的拍賣、租賃、轉讓、置換、重組等方式基礎上,綜合運用多種手段,引入金融新手段,通過提供多樣化證券化產品、發行高收益債券或信託產品等方式,實現處置手段升級,提高不良資產行業的整體處置效率。

此前,AMC以“粗放式”模式發展,除不良資產主業外,還發展了金控業務、股權投資業務、房地產投資業務等。這些業務消耗大,佔用大量資本,短期內難以快速處置。在監管提出要求後,AMC雖然回歸主業趨勢在加強,但是盈利能力有所下降。

AMC業務轉型迫在眉睫。“新形勢下,AMC轉型發展的最重要方向就是回歸不良資產處置主責主業,做好金融系統的‘清道伕’,實現AMC的功能性和盈利性的有機結合。”張誌前表示,當前我國經濟金融領域面臨房地產、地方債務和中小金融機構等諸多風險,這為AMC提供了良好的歷史轉型發展機遇。AMC應積極參與房企紓困、破產重整等業務,重視不良資產底層價值挖掘。價值創造能力將是不良資產行業主體的核心能力,AMC可綜合運用“金融+產業”“債權+股權”等工具箱,重新配置各類要素資源實現價值增值與重塑。AMC可加快推動投行化運作處置模式實踐,積極探索不良資產證券化等投行化業務,創新化、綜合化發展不良資產處置手段,提升資產處置效率、創造價值增量,實現行業轉型升級。

(作者:邊萬莉 編輯:李玉敏)